Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Estados Unidos Índice de ingresos por servicios de la Fed de Richmond (Febrero)

Estados Unidos Índice de ingresos por servicios de la Fed de Richmond (Febrero)A:--

P: --

A: --

Estados Unidos Índice de expectativas de los consumidores del Conference Board (Febrero)A:--

P: --

A: --

Estados Unidos Tasa promedio de la subasta de Notas a 5 añosA:--

P: --

A: --

Habla Barkin, miembro del FOMC Estados Unidos Existencias semanales de petróleo refinado APIA:--

P: --

A: --

Estados Unidos Existencias semanales de gasolina APIA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API CushingA:--

P: --

A: --

Estados Unidos Existencias semanales de crudo APIA:--

P: --

A: --

Australia IPC ponderado interanual (SA) (Enero)

Australia IPC ponderado interanual (SA) (Enero)A:--

P: --

A: --

Australia IPC Intermensual (SA) (Enero)A:--

P: --

A: --

Australia IPC ponderado interanual (Enero)A:--

P: --

A: --

Australia Construcciones completadas Intertrimestral (SA) (Cuarto trimestre)A:--

P: --

A: --

Australia Construcciones completadas Interanual (Cuarto trimestre)A:--

P: --

A: --

Alemania Ïndice de confianza del consumir GfK (SA) (Marzo)

Alemania Ïndice de confianza del consumir GfK (SA) (Marzo)A:--

P: --

Sudáfrica IPC subyacente Interanual (Enero)

Sudáfrica IPC subyacente Interanual (Enero)A:--

P: --

A: --

Sudáfrica IPC Interanual (Enero)A:--

P: --

A: --

Estados Unidos Índice de actividad de solicitudes hipotecarias de la MBA MDTA:--

P: --

A: --

Brasil Nominas de empleos netos CAGED (Enero)

Brasil Nominas de empleos netos CAGED (Enero)A:--

P: --

A: --

Estados Unidos Permisos de la construiccioón Revisado Interanual (SA) (Enero)A:--

P: --

A: --

Estados Unidos Permisos de construcción revisados a marzo (SA) (Enero)A:--

P: --

A: --

Estados Unidos Ventas de viviendas nuevas anualizadas (Enero)A:--

P: --

Estados Unidos Ventas anuales totales de viviendas nuevas (Enero)A:--

P: --

Estados Unidos Variación semanal de las existencias de gasóleo de calefacción de la EIAA:--

P: --

A: --

Estados Unidos Cambios en las importaciones semanales de crudo de la EIAA:--

P: --

A: --

Estados Unidos Proyección de la demanda semanal de crudo de la EIA en función de la producciónA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, OklahomaA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasolina de la EIAA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, OklahomaA:--

P: --

A: --

Argentina Ventas minoristas Interanual (Diciembre)

Argentina Ventas minoristas Interanual (Diciembre)A:--

P: --

A: --

Australia Gasto de capital en construcción Intertrimestral (Cuarto trimestre)A:--

P: --

A: --

Turquia Balanza comercial (Enero)

Turquia Balanza comercial (Enero)--

P: --

A: --

Turquia Índice de Confianza Económica (Febrero)--

P: --

A: --

Francia IPP Intermensual (Febrero)

Francia IPP Intermensual (Febrero)--

P: --

A: --

Alemania Tasa de desempleo (SA) (Febrero)--

P: --

A: --

Zona Euro Crecimiento anual del dinero M3 (Enero)

Zona Euro Crecimiento anual del dinero M3 (Enero)--

P: --

A: --

Zona Euro Oferta monetaria M3 a 3 meses Interanual (Enero)--

P: --

A: --

Zona Euro Oferta monetaria M3(SA) (Enero)--

P: --

A: --

Zona Euro Crédito al sector privado Interanual (Enero)--

P: --

A: --

Sudáfrica IPP interanual (Enero)--

P: --

A: --

Zona Euro Índice de clima industrial (Febrero)--

P: --

A: --

Zona Euro Expectativas de inflación al consumidor (Febrero)--

P: --

A: --

Zona Euro Expectativas de precios de venta (Febrero)--

P: --

A: --

Zona Euro Índice de Confianza del Consumidor Final (Febrero)--

P: --

A: --

Zona Euro Índice de Prosperidad del Sector Servicios (Febrero)--

P: --

A: --

Zona Euro Índice de Confianza Económica (Febrero)--

P: --

A: --

Italia Tasa promedio del bono BTP a 5 años

Italia Tasa promedio del bono BTP a 5 años--

P: --

A: --

Italia Tasa promedio de la subasta de bonos BTP a 10 años--

P: --

A: --

Francia Desempleo de clase A (SA) (Enero)--

P: --

A: --

Brasil Cuenta Corriente (Enero)--

P: --

A: --

Brasil Tasa de desempleo (Enero)--

P: --

A: --

México Tasa de desempleo (No SA) (Enero)

México Tasa de desempleo (No SA) (Enero)--

P: --

A: --

México Balanza comercial (Enero)--

P: --

A: --

Habla Barkin, miembro del FOMC Estados Unidos Pedidos de bienes de capital duraderos distintos de defensa (Excl. Aviones) (Enero)--

P: --

A: --

Estados Unidos Pedidos de bienes duraderos intermensuales (excl. transporte) (Enero)--

P: --

A: --

Estados Unidos Peticiones semanales continuas de subsidio de desempleo (SA)--

P: --

A: --

Estados Unidos Pedidos de bienes duraderos Intermensual (Enero)--

P: --

A: --

Estados Unidos Peticiones semanales iniciales de subsidio de desempleo (SA)--

P: --

A: --

Canada Cuenta Corriente (SA) (Cuarto trimestre)

Canada Cuenta Corriente (SA) (Cuarto trimestre)--

P: --

A: --

Estados Unidos Revisión intertrimestral del deflactor del PIB (SA) (Cuarto trimestre)--

P: --

A: --

Estados Unidos Revisión intertrimestral del PIB real anual (SA) (Cuarto trimestre)--

P: --

A: --

Sin datos que coincidan

USA

USA VN

VN TW USA VN TW

TW USA VN TWGráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

La inflación, los tipos de cambio y la economía dan forma a las decisiones políticas de los bancos centrales; Las actitudes y palabras de los funcionarios del banco central también influyen en las acciones de los operadores del mercado.

En el mundo de la humanidad no habrá una declaración sin posición, ni un comentario sin propósito.

La economía está hoy en el centro de toda actividad. Los datos económicos y los cambios de indicadores, los ajustes de políticas y los modelos emergentes afectan las decisiones de los comerciantes.

Vea ideas comerciales y aprenda estrategias comerciales.

Columnistas Principales

Disfruta de emocionantes actividades, aquí mismo en FastBull.

Las últimas noticias de última hora y los acontecimientos financieros mundiales.

Cuento con 5 años de experiencia en análisis financiero, especialmente en aspectos de desarrollo macro y juicio de tendencias de mediano y largo plazo. Mi atención se centra principalmente en los acontecimientos de Oriente Medio, los mercados emergentes, el carbón, el trigo y otros productos agrícolas.

Entrenador y orador jefe de operaciones de BeingTrader, más de 8 años de experiencia en el mercado de divisas operando principalmente con XAUUSD, EUR/USD, GBP/USD, USD/JPY y petróleo crudo. Un comerciante y analista confiado que tiene como objetivo explorar diversas oportunidades y guiar a los inversores en el mercado. Como analista, busco mejorar la experiencia del operador apoyándolo con suficientes datos y señales.

Última actualización

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

Hongkong, China

Vietnam·Ho Chi Minh

Dubai, UAE

Lagos, Nigeria

El Cairo, Egipto

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

English

English Español

Español العربية

العربية Bahasa Indonesia

Bahasa Indonesia Bahasa Melayu

Bahasa Melayu Tiếng Việt

Tiếng Việt ภาษาไทย

ภาษาไทย Français

Français Italiano

Italiano Türkçe

Türkçe Русский язык

Русский язык 简中

简中 繁中

繁中No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

Hongkong, China

Vietnam·Ho Chi Minh

Dubai, UAE

Lagos, Nigeria

El Cairo, Egipto

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Se espera que el euro (EUR) se negocie en un rango de 1,0450/1,0505 frente al dólar estadounidense (USD). A largo plazo, el impulso alcista renovado sugiere que el EUR podría seguir avanzando; los niveles a vigilar son 1,0530 y 1,0560, señalan los analistas de divisas de UOB Group, Quek Ser Leang y Peter Chia.

Se espera que el euro (EUR) se negocie en un rango de 1,0450/1,0505 frente al dólar estadounidense (USD). A largo plazo, el impulso alcista renovado sugiere que el EUR podría seguir avanzando; los niveles a vigilar son 1,0530 y 1,0560, señalan los analistas de divisas de UOB Group, Quek Ser Leang y Peter Chia.

Los niveles a monitorear son 1.0530 y 1.0560

VISTA EN 24 HORAS: "Después de que el EUR se disparara el jueves pasado, indicamos el viernes, cuando el EUR estaba en 1,0500, que 'aunque está muy sobrecomprado, el avance impulsivo tiene margen para extenderse hasta 1,0530'. Añadimos que 'dadas las condiciones de sobrecompra, parece poco probable una ruptura clara por encima de este nivel'. El EUR subió menos de lo esperado hasta 1,0505 y luego cayó desde el máximo. Los movimientos de precios actuales probablemente formen parte de una fase de negociación en rango. Rango esperado para hoy: 1,0450/1,0505".

PERSPECTIVA DE 1 A 3 SEMANAS: "El viernes pasado (21 de febrero, spot en 1,0500), destacamos que 'el impulso alcista renovado sugiere que el EUR podría seguir avanzando'. Señalamos que 'hay un par de niveles de resistencia importantes en 1,0530 y 1,0560'. Si bien no esperábamos un retroceso brusco, solo una ruptura de 1,0425 (ningún cambio en el nivel de 'fuerte soporte') invalidará nuestra perspectiva".

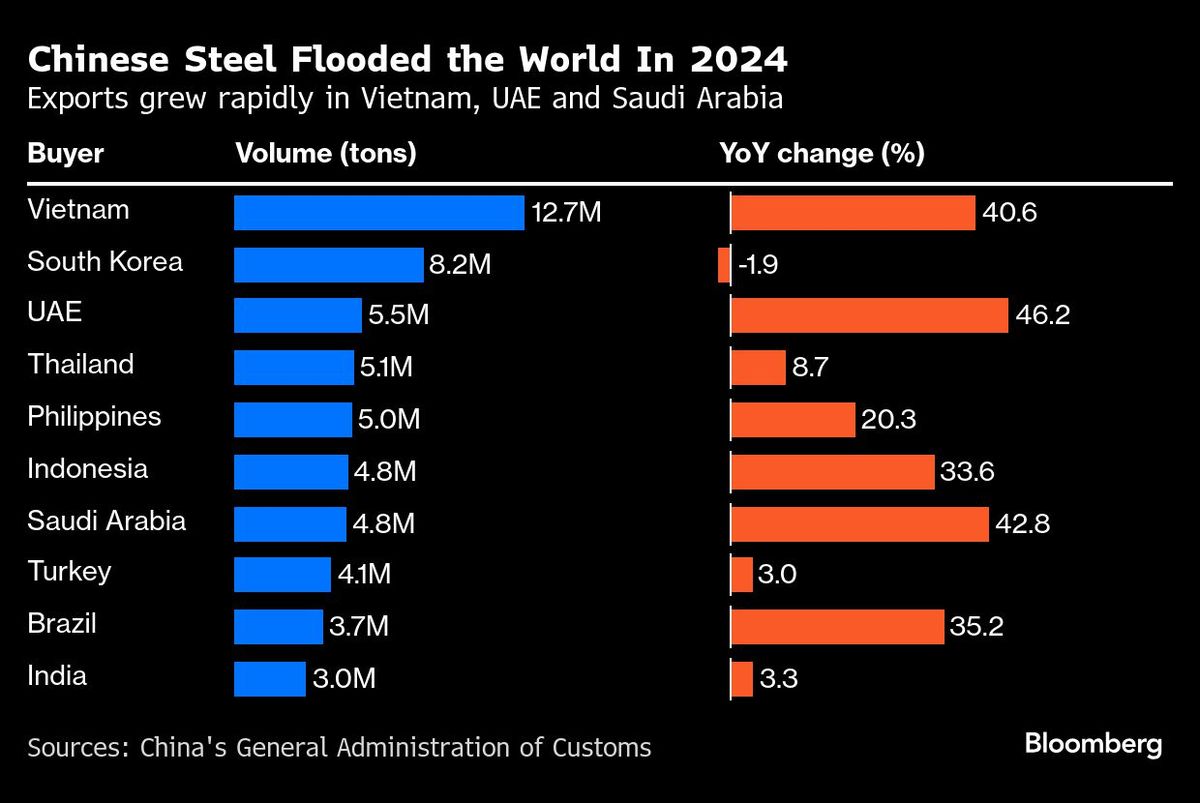

Vietnam impondrá aranceles antidumping al acero procedente de China, siguiendo los pasos de Corea del Sur y otras naciones en su lucha contra el aumento de los suministros del mayor productor del mundo.

El país del sudeste asiático impondrá aranceles temporales a algunas bobinas laminadas en caliente a partir de principios de marzo, según un comunicado del Ministerio de Industria y Comercio publicado el viernes. Fuera de China, Vietnam es el mayor comprador individual de acero chino, y las bobinas laminadas en caliente son un importante producto de exportación.

En 2024, China envió al exterior la mayor cantidad de acero en nueve años, ya que sus productores recurrieron a los mercados globales para compensar una profunda desaceleración de la construcción en el país. Eso preparó el terreno para que el presidente Donald Trump propusiera un arancel general del 25% a todas las importaciones estadounidenses, y ha llevado a países como Corea del Sur, Brasil e India a considerar la posibilidad de imponer gravámenes.

La oleada de proteccionismo aumentará la presión sobre Pekín para que controle su industria siderúrgica de miles de millones de toneladas tras varios años de desaceleración de la demanda interna. Los futuros del acero en China cayeron hasta un 1,8%, mientras que los fabricantes de acero en Vietnam avanzaron.

Las recientes decisiones arancelarias “deberían incentivar al gobierno chino a lanzar otra ronda de reforma de la oferta” para impulsar la disciplina de la oferta y mejorar la rentabilidad de la industria, escribieron analistas, incluido Jack Shang de Citigroup Inc, en una nota.

Los aranceles temporales de Vietnam, de entre el 19,38% y el 27,83%, entrarán en vigor el 7 de marzo y durarán 120 días. China exportó alrededor de ocho millones de toneladas de bobinas laminadas en caliente a Vietnam el año pasado, y los aranceles probablemente cubrirían alrededor del 50% de ese volumen, dijo Citigroup, citando conversaciones con actores de la industria.

La investigación antidumping fue iniciada por Hoa Phat Group y Formosa Ha Tinh Steel Corp, dos importantes fabricantes de acero vietnamitas que solicitaron una investigación de las importaciones de India y China el año pasado. El gobierno no seguirá adelante con los aranceles a India en este momento, dijo.

Los futuros de BLC en la Bolsa de Futuros de Shanghai de China cayeron un 1,3% a las 15:34 hora local, mientras que el mineral de hierro en Singapur prácticamente no varió y se ubicó en 107,50 dólares por tonelada.

En foco hoy

Hoy, la atención se centra en la publicación final de la inflación de la zona del euro en enero. El dato final nos permitirá digerir el aumento de enero, que probablemente estuvo impulsado por muchos factores puntuales.

En Alemania, recibimos el índice Ifo de febrero. Será interesante ver si refleja los datos del PMI del viernes, que registraron un repunte marginal en el indicador compuesto, atribuido principalmente a un aumento en el débil sector manufacturero.

El resto de la semana nos centraremos en los IPC de Alemania, España e Italia para febrero. Si nos centramos en Europa, también conoceremos los salarios negociados en euros y el crecimiento del crédito. En Estados Unidos, el indicador de inflación preferido por la Reserva Federal, el PCE, se publicará el viernes, mientras seguimos de cerca cualquier anuncio de aranceles de la administración Trump y cualquier noticia en el frente geopolítico.

Noticias económicas y de mercado

¿Qué pasó desde el viernes?

Las elecciones alemanas hacen que el resultado más probable sea un gobierno bipartidista entre la conservadora CDU/CSU y los socialdemócratas (SPD), lo que es un resultado positivo para la economía alemana. Los mercados también han reaccionado positivamente a la noticia, fortaleciendo el euro en un 0,6% durante las horas de negociación asiáticas, mientras que los futuros del DAX han subido un 1,1%. El canciller conservador Friedrich Merz es casi seguro que se convertirá en el próximo canciller, ya que su partido emergió como el más grande con el 28,6% de los votos. Un gobierno mayoritario con los socialdemócratas es posible porque dos partidos cayeron por debajo del umbral del 5% para ingresar al parlamento, a saber, el FDP con 4,33% y el BSW con 4,97%. Esto da 328 escaños a la CDU/CSU y al SPD, por encima de los 315 necesarios para una mayoría. Un gobierno de "gran coalición" bipartidista es un resultado positivo porque la toma de decisiones es más fácil que en un gobierno tripartito. Las negociaciones para formar el gobierno probablemente durarán uno o dos meses.

Consideramos que hay un 70% de probabilidades de que se reforme el “freno de la deuda” para permitir un mayor endeudamiento en Alemania, dados los resultados. En términos de gasto de defensa y apoyo a Ucrania, el resultado de las elecciones no fue el mejor escenario porque la extrema derecha (Afd) y el partido de izquierda juntos obtuvieron el 34,3% de los votos. Por lo tanto, podrán bloquear los fondos de defensa fuera del presupuesto y la legislación que requiere una mayoría de dos tercios. Sin embargo, con un Parlamento menos fragmentado y un probable gobierno bipartidista, la presencia de Alemania en la UE probablemente será más fuerte en comparación con el gobierno anterior, lo que es una noticia positiva. Para más detalles, consulte Flash: Elecciones alemanas: un resultado positivo para los mercados y la economía , 24 de febrero.

El viernes se publicaron los PMI de febrero, con datos de la mayoría de las principales economías. En la zona del euro, el PMI compuesto fue inferior a lo esperado, con un 50,2 (contras: 50,5), debido principalmente a que el PMI del sector servicios bajó a 50,7 (contras: 51,5), mientras que el índice manufacturero subió a 47,3 (contras: 47,0). El PMI de servicios se vio afectado por una caída muy pronunciada en el sector servicios francés, mientras que en el sur de Europa los PMI aumentaron. De cara al futuro, esperamos que el sector manufacturero mejore gradualmente y vuelva a superar el 50 a finales de 2025, impulsado por unas tasas de interés más bajas.

En el Reino Unido, el informe general fue ligeramente débil, con la manufactura por debajo de lo esperado en 46,4 (cons: 48,5) mientras que los servicios se mostraron más fuertes de lo anticipado en 51,1 (cons: 50,8) - dejando el compuesto con pocos cambios en 50,5 (cons: 50,6). También se anunciaron las ventas minoristas del Reino Unido para enero, que fueron más fuertes de lo esperado con las ventas minoristas excluyendo combustible para automóviles aumentando 1,2% interanual (cons: 0,6%, anterior; 2,1%). La sorpresa superior se debió a un aumento en las ventas de las tiendas de alimentos y el comercio minorista en línea, pero las cifras de diciembre se revisaron a la baja en general, lo que limitó la sorpresa general.

En Estados Unidos, el índice PMI fue similar al europeo, ya que el índice manufacturero siguió mejorando hasta 51,6 desde 51,2 (contras: 51,5), mientras que el índice de servicios descendió hasta 49,7 desde 52,9 (contras: 53), la cifra más débil desde enero de 2023. Por tanto, el índice compuesto apenas superó el nivel neutral de 50,4 (previo: 52,7). En cuanto a los detalles, el índice de precios de producción de servicios cayó al nivel más bajo desde mayo de 2020 y por debajo de su media anterior al covid, mientras que los índices de empleo disminuyeron tanto en el sector manufacturero como en el empleo. En una nota más positiva, los índices de precios de manufactura y los saldos de pedidos e inventarios siguieron aumentando. En general, consideramos que el índice es claramente moderado a la luz de la postura de la Fed.

La publicación final de las expectativas de inflación de la Universidad de Michigan para enero mostró que las expectativas a 1 año se mantuvieron sin cambios respecto de la estimación preliminar en 4,3%, mientras que la medida a 5 años se revisó al alza a 3,5% desde 3,3%, el nivel más alto desde abril de 1995. Es importante destacar que diferentes indicadores de inflación están arrojando señales mixtas en este momento.

En el ámbito geopolítico, el presidente ucraniano Zelenskyy declaró por primera vez que está dispuesto a renunciar a su presidencia para garantizar a Ucrania la membresía en la OTAN o lograr una paz duradera. La declaración se produce después de las últimas semanas en las que se ha centrado la atención en alcanzar un acuerdo de alto el fuego, con Estados Unidos manteniendo conversaciones bilaterales con Rusia en Arabia Saudita. Zelenskyy también rechazó las demandas de la administración Trump de una parte significativa de los ingresos de la extracción de los depósitos minerales ucranianos. El 27 de febrero, de 09.30 a 10.00, organizaremos un seminario web en el que se arrojará luz sobre los posibles resultados y las implicaciones económicas si se alcanza un alto el fuego.

Renta variable: Lo que parecía un día de recuperación para la renta variable se volvió amargo en la apertura de Estados Unidos. Las acciones globales cerraron un -1% a la baja, impulsadas por el SP 500 de Estados Unidos, que cayó un -1,7%, y el Russell 2000 de pequeña capitalización, que bajó un -2,9%. Teniendo en cuenta esto, Europa tuvo un rendimiento superior masivo, con el Stoxx 600 incluso un 0,5% más alto. La sesión estadounidense marcó todas las casillas de aversión al riesgo. Los inversores vendieron valores cíclicos (tecnología, bienes de consumo básicos, industriales, con caídas del 2-3%) y compraron valores defensivos (productos básicos y servicios públicos en verde). Las empresas de pequeña capitalización tuvieron un rendimiento considerablemente inferior, con una caída de casi un -4% durante la semana. El VIX subió por encima de 18, el nivel más alto desde principios de febrero. Los inversores acudieron en masa a los bonos, y el bono estadounidense a 10 años avanzó hacia el 4,4% después de tocar brevemente el 4,57% a principios de esta semana. El bitcoin cayó un -4% y los precios del petróleo un -3%. El oro fue el caso atípico, con una subida de "solo" un 0,1%.

Esto pone fin a una liquidación del -1,5% en las acciones globales durante la última semana, la primera semana a la baja desde enero. Cabe señalar que Europa subió (0,5% ponderado), por lo que el rendimiento superior sigue siendo sustancial. Hoy hay luz en el túnel, ya que los futuros estadounidenses volvieron a subir un poco.

FI: Los rendimientos de los bonos del Tesoro de EE. UU. subieron el viernes debido a los datos más débiles y a la especulación de que los recortes de gasto del Departamento de Eficiencia Gubernamental desacelerarán la economía más de lo esperado. Esto también ha llevado a un diferencial más estrecho entre los bonos del Tesoro a 10 años y los Bunds durante febrero y ahora están nuevamente por debajo de los 200 puntos básicos. En Alemania, la CDU/CSU ganó las elecciones como lo indican las encuestas y se espera que el líder de la CDU/CSU, Merz, forme una coalición con el SPD y posiblemente con otro partido.

Divisas: Las divisas vinculadas a materias primas perdieron posiciones frente al yen, el franco suizo y el dólar estadounidense el viernes, ya que el sentimiento general de riesgo se tornó amargo al final de la semana. El euro rebotó levemente tras los resultados de las elecciones alemanas cuando los mercados abrieron ayer.

El gráfico EUR/USD muestra que el euro está subiendo por encima de su máximo anterior de febrero de 1,05155, establecido el día 14.

Por un lado, la fortaleza del euro se debe a las elecciones nacionales celebradas en Alemania el fin de semana, en las que los conservadores de la oposición, encabezados por Friedrich Merz, consiguieron la victoria, tal como se esperaba. Los inversores se centran ahora en la rapidez con la que el partido de Merz pueda formar un gobierno de coalición para aplicar las reformas económicas tan necesarias.

Por otro lado, el índice del dólar estadounidense ha caído a su nivel más bajo desde mediados de diciembre.

Según Reuters, la debilidad del dólar está influenciada por:

→ Cambios en la percepción del mercado sobre su valor en medio de las políticas arancelarias de Trump en el comercio global.

→ Disminución de los rendimientos de los bonos del Tesoro estadounidense debido a las expectativas de nuevos recortes de tasas de la Fed en 2025.

Los movimientos de precios forman un canal ascendente (marcado en azul), pero la flecha roja resalta la actividad bajista cerca de los niveles de resistencia en:

→ El máximo anual alrededor de 1.05333.

→ La línea media del canal.

Dada la menor liquidez al comienzo de la jornada, la ruptura inicial por encima del nivel psicológico de 1,05000 podría haber sido falsa. La posible presión bajista podría empujar al EUR/USD hacia una zona de soporte, que incluye:

→ El nivel 1.0400.

→ El límite inferior de un canal más amplio (marcado en naranja).

Si los alcistas pretenden mantener su impulso de febrero, podrían surgir señales de actividad de compra cerca del límite inferior del canal azul.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.