Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Saham AS

Saham AS VN

VNTopik Trending

Untuk mempelajari dinamik pasaran dengan cepat dan mengikuti fokus pasaran dalam 15 minit.

Dalam dunia manusia, tidak akan ada kenyataan tanpa sebarang kedudukan, tidak akan ada kenyataan tanpa sebarang tujuan.

Inflasi, kadar pertukaran, dan ekonomi membentuk keputusan dasar bank pusat; sikap dan kata-kata pegawai bank pusat turut mempengaruhi tindakan peniaga pasaran.

Wang membuat dunia berputar dan mata wang adalah komoditi kekal. Pasaran forex penuh dengan kejutan dan jangkaan.

Maklumat terkini

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

Lihat Semua

Tiada data

Minggu ini dimulakan dengan satu lagi kenaikan harga saham China pada berita rangsangan selanjutnya.

Minggu ini dimulakan dengan satu lagi kenaikan harga saham China pada berita rangsangan selanjutnya. Kali ini, tiga bandar utama mengumumkan untuk memudahkan peraturan pembelian rumah untuk menyokong pasaran perumahan mereka. Pembinaan Komunikasi China melonjak 7% lagi berikutan minggu yang cemerlang, CSI 300 menambah 6% lagi dan meningkat sebanyak 25% sejak penurunan pertengahan September, dan indeks HIS memperoleh 3% lagi.

Orang Cina akan bercuti kebangsaan dalam suasana yang sangat baik, dan pelabur - walaupun ragu-ragu bahawa langkah itu akan membantu menaikkan gergasi EM dalam jangka panjang - boleh memberi sedikit masa kepada langkah-langkah yang ditunjukkan dalam data ekonomi. Tetapi dari segi data, kami belum sampai ke sana. Langkah-langkah sebelum ini yang diumumkan oleh pihak berkuasa China hampir tidak membuahkan hasil. Indeks pembuatan Caixin misalnya secara tidak dijangka menyusut ke dalam zon penguncupan pada bulan September, dan PMI perkhidmatan berada di pinggir, berhampiran tahap 50 yang membezakan pengembangan daripada penguncupan. Jualan EV China jatuh sebanyak 48% – dan EU belum lagi menaikkan tarif import ke atas EV buatan China. Bagaimanapun, China dan pelaburnya menarik nafas lega… CSI 300 mempunyai minggu terbaiknya sejak 2008. Bijih besi meningkat sebanyak 25% sejak pertengahan September. Dan berita baik dari China dan kenaikan harga bijih besi memberikan sokongan yang baik kepada AUDUSD, bersedia untuk menguji paras 0.70 sen apabila saham Australia melanjutkan rali kepada ATH baharu.

Di Eropah, pertumbuhan dan saham Eropah yang sensitif China juga mempunyai bahagian mereka dalam pai China. Indeks Stoxx 600 menutup minggu pada ATH. LVMH memperoleh 20% dalam masa seminggu sahaja.

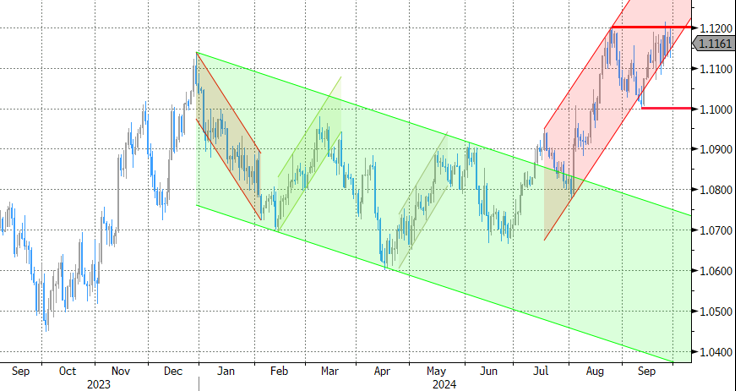

Dalam berita berasingan, data inflasi dari Perancis dan Sepanyol masuk lebih rendah daripada jangkaan. Kedua-dua data merosot di bawah sasaran dasar 2% Bank Pusat Eropah (ECB) pada bulan September. Nombor inflasi Jerman akan dibayar hari ini dan kemas kini inflasi agregat zon Euro akan tamat esok. Inflasi yang lemah, digabungkan dengan prospek ekonomi Eropah yang suram, mempunyai ruang untuk meningkatkan pertaruhan pemotongan kadar ECB, dan mengekalkan EURUSD yang ditawarkan menghampiri paras 1.12 – walaupun berbanding dolar AS yang semakin lemah.

Merentasi Saluran, Cable menyatukan sentuhan di bawah paras 1.34 dan FTSE 100 adalah tawaran yang lebih baik. Berita rangsangan China adalah baik untuk saham perlombongan British. Peningkatan tekanan negatif ke atas harga minyak menjejaskan indeks minggu lalu, selepas berita bahawa Arab Saudi sedang mencari untuk menukar strategi dan menumpukan pada peningkatan bahagian pasarannya daripada cuba menaikkan harga minyak dengan menyekat pengeluaran. Berita baiknya, minyak pun nampaknya dirangsang oleh berita rangsangan China sejak Jumaat lalu. Sokongan sedang dibina berhampiran tahap $67pb dalam WTI.

Di Jepun, mood berbeza sama sekali sejak Jumaat lepas. Pilihan raya minggu lalu di Jepun menghasilkan kemenangan mengejut Shigeru Ishiba, yang terkenal dengan keutamaannya untuk kadar faedah yang lebih tinggi. USDJPY jatuh dari atas 146 kepada sekitar 142 pada Jumaat lepas dan sedang menyatukan keuntungan berhampiran tahap ini, indeks Nikkei jatuh lebih daripada 5% pada hari Jumaat, merosot di bawah 200-DMA, menguji 50-DMA ke arah bawah dan kembali ke sekitar 200-DMA pagi Isnin ini. Kemerosotan 3% dalam pengeluaran perindustrian pada bulan Ogos pastinya membantu menjinakkan kenaikan yen, tetapi data selebihnya cukup baik untuk mengekalkan tekanan menurun dalam USDJPY; tahap 140 adalah benar-benar dalam capaian kenaikan yen, terutamanya memandangkan tekanan jualan yang berterusan ke atas dolar AS, di seluruh dunia.

Di AS, data yang dikeluarkan pada hari Jumaat mencetak satu set data inflasi lembut. Indeks PCE teras, tolok inflasi kegemaran Rizab Persekutuan (Fed), datang sejajar dengan jangkaan pada asas tahunan, dan lebih rendah sedikit daripada jangkaan, dan lebih lembut daripada bulan lepas pada asas bulanan. Yang terakhir mengukuhkan jangkaan bahawa langkah Fed seterusnya boleh menjadi pemotongan 50bp kedua. Kebarangkalian itu pada masa ini berada pada 55%, hasil 2 tahun AS kekal di bawah tekanan, dan indeks saham utama menyatu berhampiran tahap ATH mereka. Data PCE hari Jumaat tidak mencetuskan gelombang belian baharu dalam SP500, tetapi indeks memperbaharui rekod beberapa kali sepanjang minggu lepas, dan Dow Jones melonjak ke paras tertinggi baharu pada hari Jumaat.

Minggu ini, perhatian beralih kepada data pekerjaan AS - dijangka mencetak satu lagi angka NFP berhampiran 140Ks, kadar pengangguran dilihat stabil berhampiran 4.2% manakala pendapatan purata mungkin telah berkurangan dengan ketara daripada 3.8% kepada 3.3% pada asas tahunan. Satu set data pekerjaan yang lembut harus memastikan Fed merpati bertanggungjawab ke atas pasaran.

Di tempat lain, pelabuhan AS di sepanjang pantai Timur dan Teluk akan melancarkan mogok Selasa ini, kerana kesatuan menuntut gaji yang lebih tinggi. Pasaran nampaknya tidak begitu bimbang buat masa ini, kerana kebanyakan barangan dipercayai sudah masuk untuk musim beli-belah percutian yang akan datang, tetapi mogok bukanlah berita baik untuk rantaian bekalan dan harga. Tempoh gangguan yang berpanjangan di pelabuhan boleh meningkatkan harga barangan yang mengalir ke negara ini dari pelabuhan ini dan menjana tekanan ke atas inflasi.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.