Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

США

США VN

VN TW

TWАктуальные темы

Конфликт, который длится уже больше года, по-прежнему зашел в тупик. Путь к переговорам труден, а перспективы непредсказуемы. Затянувшийся характер этого конфликта становится все более очевидным.

Финансовые рынки держатся стабильно, но демонстрируют чувство нервного ожидания начала новой недели. Конфликты между Израилем и Хамасом продолжают занимать центральное место, при этом растет обеспокоенность по поводу возможности того, что насилие охватит весь регион.

Деньги заставляют мир вращаться, а валюта является постоянным товаром. Рынок Форекс полон сюрпризов и ожиданий.

Политика исходит из экономики и является концентрированным выражением экономики. Все изменения в политике влияют на развитие экономики и финансов. Если мы не разбираемся в политике, как мы сможем торговать на финансовых рынках?

Последнее Обновление

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

Посмотреть все

Нет данных

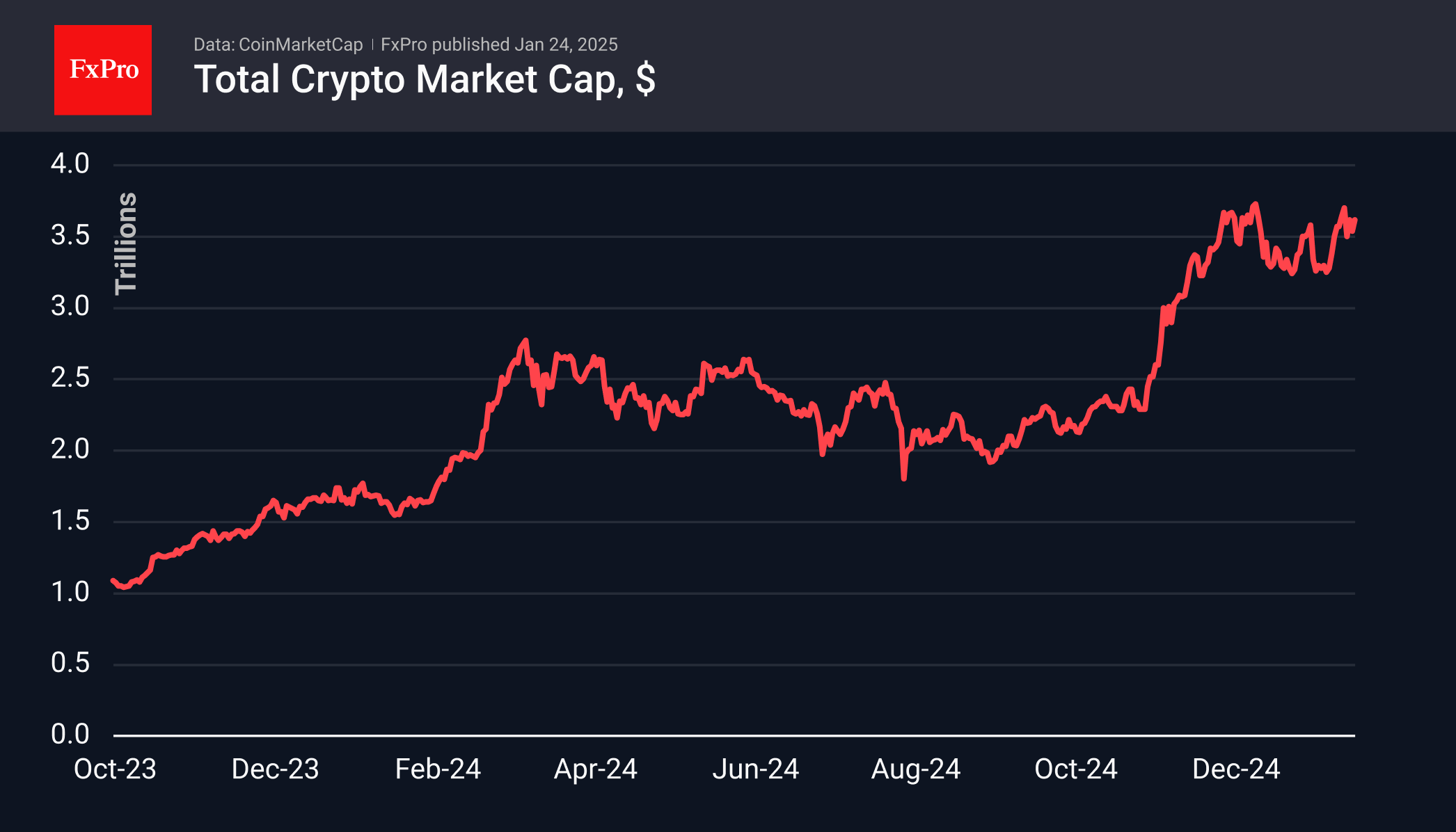

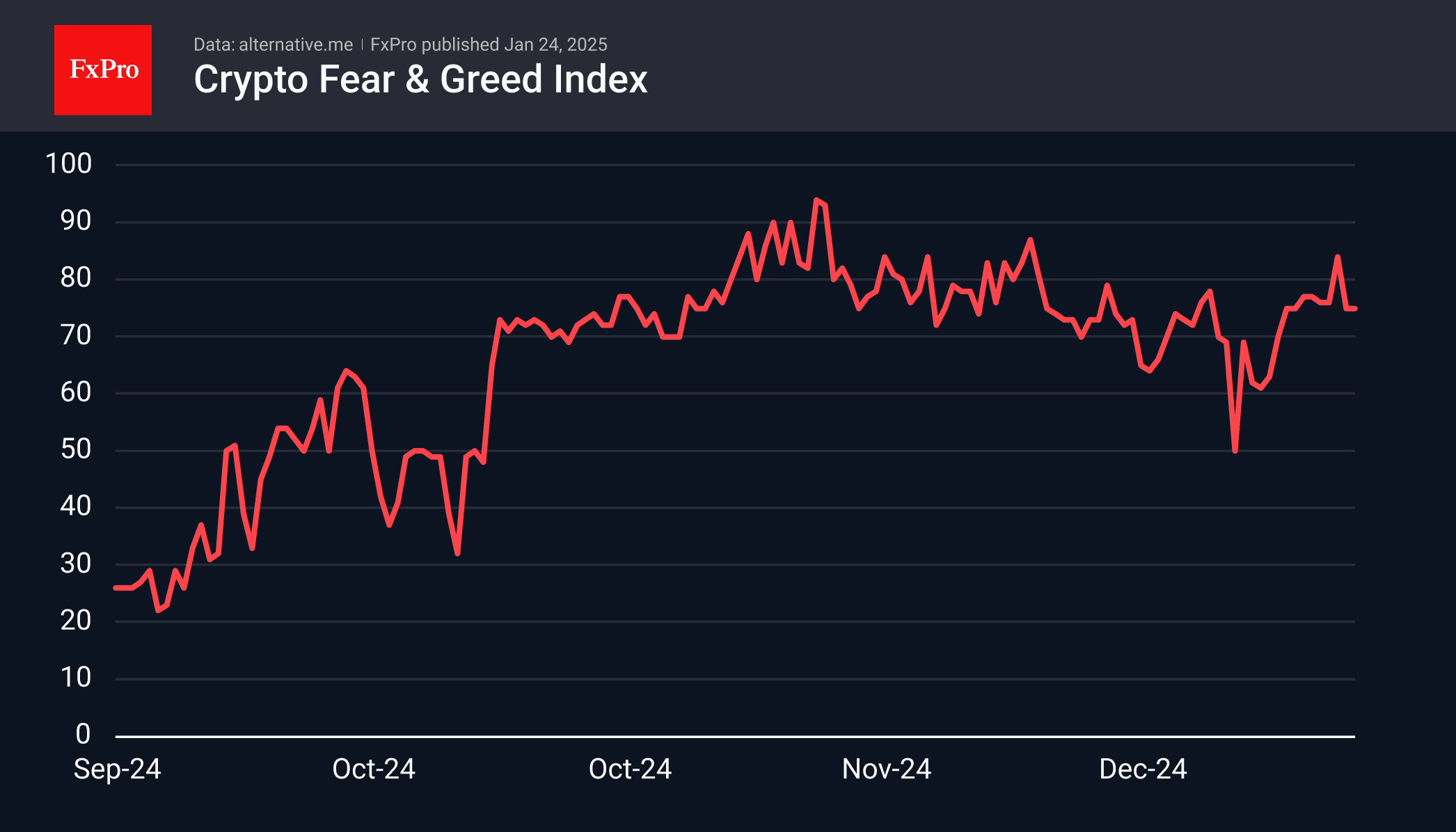

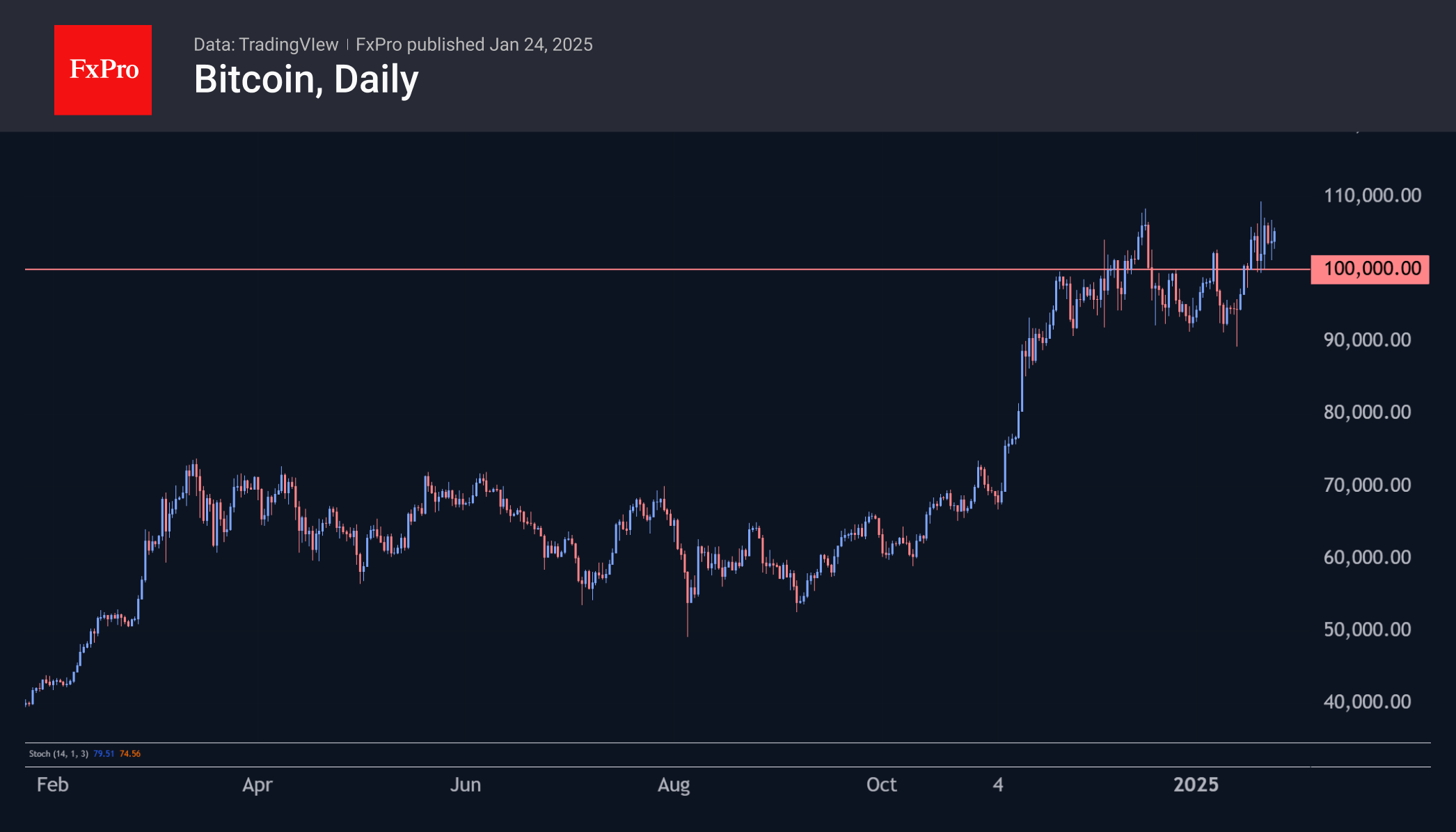

Опасения относительно введения Дональдом Трампом огромных пошлин в первый же день своего пребывания в должности не оправдались, и рынки воодушевились.

По-видимому, это была неделя, в которой нужно продавать слухи и покупать факты. Страхи, что Дональд Трамп введет огромные пошлины в свой первый день пребывания в должности, не оправдались, и рынки воодушевились. Поскольку данные по инфляции в США за предыдущую неделю также давали утешение, фондовые рынки выросли, S&P 500 достиг нового рекордного максимума, а доллар отступил. Технологические акции получили новый импульс от объявленного Трампом предприятия Stargate AI, финансируемой из частных источников инвестиционной программы стоимостью 500 миллиардов долларов США, направленной на обеспечение «будущего технологий» в США. Немного парадоксально, учитывая огромное количество компонентов, которые потребуются проектам, эта программа еще больше укрепит зависимость США от Тайваня в плане чипов и других критически важных ресурсов.

Что касается экономической политики Трампа — тарифов или налогов — на этой неделе мы не стали намного мудрее. Пока что Трамп объявил о вероятном повышении тарифов на 10% против Китая, но добавил, что он «предпочел бы не использовать его», и о 25% тарифах для Канады и Мексики, в соответствии с его предвыборными обещаниями. Мы считаем, что на подходе еще больше повышений тарифов, но при отсутствии налоговых льгот мы считаем, что инфляционное воздействие только тарифов в США будет кратковременным. Более высокие цены снизят потребление, в то время как структурный рост должен замедлиться синхронно с сокращением иммиграции и замедлением роста рабочей силы.

Учитывая это и то, что данные по кредитованию указывают на то, что процентные ставки в США выше нейтрального уровня, мы считаем, что ФРС может позволить себе возобновить снижение ставок в марте. Однако на следующей неделе мы ожидаем, что они приостановятся. Поскольку этого также ожидает рынок, и мы не ожидаем от Пауэлла никаких сильных дальнейших указаний, мы считаем, что реакция рынка будет ограниченной. Все глаза будут прикованы к Трампу, читайте больше на Research US: Fed preview – Not stealing the spotlight , 23 января.

Если декабрьские изменения ставок ФРС и ЕЦБ были по сути подбрасыванием монеты, то на этот раз рынки твердо убеждены в обоих. На заседании ЕЦБ на следующей неделе мы и консенсус ожидаем снижения на 25 базисных пунктов. Но, как и в случае с нашим прогнозом ФРС, наша ожидаемая траектория ставки ЕЦБ расходится с ожиданиями рынка. Рынки ожидают, что ставка ЕЦБ составит 2%, мы ожидаем еще двух снижений, а ставка достигнет 1,5% к сентябрю. Индексы деловой активности в еврозоне принесли некоторое облегчение в декабре, а жесткие данные с рынка труда остаются сильными. Однако мягкие индикаторы рисуют более слабую картину, и мы ожидаем, что рост заработной платы еще больше замедлится, что даст ЕЦБ возможность скорректировать ставки значительно ниже.

На следующей неделе, помимо заседаний центральных банков, мы получим поток интересных данных из еврозоны: немецкий индекс Ifo в понедельник и данные по ВВП страны в четверг. В четверг мы получим предварительные данные по ВВП еврозоны за четвертый квартал и предварительные данные по инфляции в январе из Испании (перед данными по Германии и Франции в пятницу и публикацией EA на следующей неделе). В США во вторник будут опубликованы заказы на товары длительного пользования за январь перед публикацией ВВП за четвертый квартал в четверг и инфляцией PCE в пятницу.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.