Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

China, Daratan Suku Bunga Dasar Kredit (SBDK) 5-Tahun

China, Daratan Suku Bunga Dasar Kredit (SBDK) 5-TahunS:--

P: --

S: --

Jerman Indeks Harga Produsen (IHP) YoY (Nov)

Jerman Indeks Harga Produsen (IHP) YoY (Nov)S:--

P: --

S: --

Jerman Indeks Harga Produsen (IHP) MoM (Nov)S:--

P: --

S: --

Turki Indeks Keyakinan Konsumen (Des)

Turki Indeks Keyakinan Konsumen (Des)S:--

P: --

S: --

U.K. Penjualan Retail MoM (Nov)

U.K. Penjualan Retail MoM (Nov)S:--

P: --

S: --

U.K. Penjualan Retail Inti YoY(Penyesuaian Per Kuartal) (Nov)S:--

P: --

U.K. Penjualan Retail YoY (Penyesuaian Per Kuartal) (Nov)S:--

P: --

Perancis Indeks Harga Produsen (IHP) MoM (Nov)

Perancis Indeks Harga Produsen (IHP) MoM (Nov)S:--

P: --

S: --

Rusia Suku Bunga Acuan

Rusia Suku Bunga AcuanS:--

P: --

S: --

Italia Indeks Harga Produsen (IHP) YoY (Nov)

Italia Indeks Harga Produsen (IHP) YoY (Nov)S:--

P: --

S: --

U.K. Indeks Ekspektasi Penjualan Ritel CBI (Des)S:--

P: --

S: --

U.K. Distribusi Perdagangan CBI (Des)S:--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE MoM (Nov)

Amerika Serikat Indeks Harga Komoditas PCE MoM (Nov)S:--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE YoY (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Amerika Serikat Pengeluaran Konsumsi Pribadi Riil MoM (Nov)S:--

P: --

S: --

Amerika Serikat Pendapatan Pribadi MoM (Nov)S:--

P: --

Kanada Penjualan Retail Inti MoM (Penyesuaian Per Kuartal) (Okt)

Kanada Penjualan Retail Inti MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

Kanada Penjualan Retail MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

Amerika Serikat Pengeluaran Pribadi MoM (Penyesuaian Per Kuartal) (Nov)S:--

P: --

Amerika Serikat Indeks Harga PCE Inti YoY (Nov)S:--

P: --

S: --

Amerika Serikat Indeks Harga PCE Inti MoM (Nov)S:--

P: --

S: --

Zona Euro Nilai Awal Indeks Keyakinan Konsumen (Des)

Zona Euro Nilai Awal Indeks Keyakinan Konsumen (Des)S:--

P: --

S: --

Amerika Serikat Indeks Keyakinan Konsumen Final UMich (Des)S:--

P: --

S: --

Amerika Serikat Nilai Akhir Indeks Status Saat Ini UMich (Des)S:--

P: --

S: --

Amerika Serikat Nilai Final Indeks Ekspektasi Konsumen - UMich (Des)S:--

P: --

S: --

Amerika Serikat Nilai Final Proyeksi Inflasi 1thn - UMich (Des)S:--

P: --

S: --

Amerika Serikat Ekspektasi Inflasi 5-10-Tahun (Des)S:--

P: --

S: --

Kanada Neraca Anggaran Pemerintah Federal (Okt)S:--

P: --

S: --

Amerika Serikat Total Nilai Pengeboran Bahan Bakar Fosil MingguanS:--

P: --

S: --

Amerika Serikat Total Pengeboran MingguanS:--

P: --

S: --

U.K. Rekening Koran (Giro) (kuartal 3)--

P: --

S: --

U.K. PDB Final YoY (kuartal 3)--

P: --

S: --

U.K. PDB Final QoQ (kuartal 3)--

P: --

S: --

Brazil Rekening Koran (Giro) (Nov)

Brazil Rekening Koran (Giro) (Nov)--

P: --

S: --

Meksiko Indeks Aktivitas Ekonomi YoY (Okt)

Meksiko Indeks Aktivitas Ekonomi YoY (Okt)--

P: --

S: --

Meksiko Akun Perdagangan (Nov)--

P: --

S: --

Kanada Indeks Keyakinan Ekonomi Nasional--

P: --

S: --

Amerika Serikat Indeks Aktivitas Nasional Fed Chicago (Nov)--

P: --

S: --

Kanada PDB YoY (Okt)--

P: --

S: --

Kanada Indeks Harga Produk Industri MoM (Nov)--

P: --

S: --

Kanada PDB MoM (Penyesuaian Per Kuartal) (Okt)--

P: --

S: --

Kanada Indeks Harga Produk Industri YoY (Nov)--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE Dallas Fed YoY (Nov)--

P: --

S: --

Amerika Serikat Indeks Status Konsumen Dewan Konferensi (Des)--

P: --

S: --

Amerika Serikat Indeks Ekspektasi Konsumen Dewan Konferensi (Des)--

P: --

S: --

Amerika Serikat Indeks Keyakinan Konsumen Dewan Konferensi (Des)--

P: --

S: --

Amerika Serikat Rata-Rata Yield Lelang Uang Kertas 2 Tahun--

P: --

S: --

Risalah Rapat Kebijakan Moneter RBA Amerika Serikat Revisi Perizinan Konstruksi MoM (Penyesuaian Per Kuartal) (Nov)

Risalah Rapat Kebijakan Moneter RBA Amerika Serikat Revisi Perizinan Konstruksi MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Amerika Serikat Revisi Perizinan Konstruksi YoY (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Amerika Serikat Pesanan Barang Tahan Lama MoM (Tidak Termasuk Logistik) (Nov)--

P: --

S: --

Amerika Serikat Pesanan Barang Tahan Lama MoM (Tidak Termasuk Pertahanan) (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Amerika Serikat Jumlah Pesanan Barang Modal Tahan Lama Non-Pertahanan MoM (Tidak Termasuk Pesawat) (Nov)--

P: --

S: --

Amerika Serikat Pesanan Barang Tahan Lama MoM (Nov)--

P: --

S: --

Amerika Serikat Nilai Penjualan Bisnis Retail Mingguan Redbook YoY--

P: --

S: --

Amerika Serikat Indeks Komposit Manufaktur Fed Richmond (Des)--

P: --

S: --

Amerika Serikat Penjualan Rumah Baru MoM (Nov)--

P: --

S: --

Amerika Serikat Indeks Pengiriman Manufaktur Fed Richmond (Des)--

P: --

S: --

Amerika Serikat Total Penjualan Rumah Baru Tahunan (Nov)--

P: --

S: --

Amerika Serikat Indeks Pendapatan Sektor Jasa Fed Richmond (Des)--

P: --

S: --

Amerika Serikat Rata-Rata Yield Lelang Uang Kertas 5 Tahun--

P: --

S: --

Tidak Ada Data Yang Cocok

Saham AS

Saham AS Saham Vietnam

Saham Vietnam TW Saham AS Saham Vietnam TW

TW Saham AS Saham Vietnam TWOpini Terbaru

Opini Terbaru

Topik Populer

Untuk mempelajari dinamika pasar dengan cepat dan mengikuti fokus pasar dalam 15 menit.

Di dunia umat manusia, tidak akan ada pernyataan tanpa pendirian apa pun, dan tidak akan ada ucapan tanpa tujuan apa pun.

Inflasi, nilai tukar, dan perekonomian membentuk keputusan kebijakan bank sentral; Sikap dan perkataan pejabat bank sentral juga mempengaruhi tindakan para pedagang pasar.

Uang membuat dunia berputar dan mata uang adalah komoditas permanen. Pasar forex penuh dengan kejutan dan ekspektasi.

Kolumnis Teratas

Nikmati kegiatan menarik, di sini di FastBull.

Berita terbaru dan peristiwa keuangan global.

Saya memiliki pengalaman 5 tahun dalam analisis keuangan, terutama dalam aspek perkembangan makro dan penilaian tren jangka menengah dan panjang. Fokus saya terutama pada perkembangan Timur Tengah, pasar negara berkembang, batu bara, gandum, dan produk pertanian lainnya.

Saya bekerja sebagai analis di perusahaan broker forex ternama dan telah berkecimpung di industri keuangan selama 10 tahun, melibatkan forex, futures dan saham. Saya sangat ahli dalam menganalisis dan menginterpretasikan pasar menggunakan data fundamental.

Terbaru

Peringatan Risiko dalam Perdagangan Saham HK

Terlepas dari kerangka hukum dan peraturan Hong Kong yang kuat, pasar sahamnya masih menghadapi risiko dan tantangan yang unik, seperti fluktuasi mata uang karena patokan dolar Hong Kong terhadap dolar AS dan dampak perubahan kebijakan dan kondisi ekonomi Tiongkok daratan terhadap saham Hong Kong.

Biaya dan Pajak Perdagangan Saham HK

Biaya perdagangan di pasar saham Hong Kong meliputi biaya transaksi, bea materai, biaya penyelesaian, dan biaya konversi mata uang untuk investor asing. Selain itu, pajak mungkin berlaku berdasarkan peraturan setempat.

Industri Barang Konsumsi Non-Pokok HK

Pasar saham Hong Kong mencakup sektor konsumsi non-esensial seperti otomotif, pendidikan, pariwisata, katering, dan pakaian jadi. Dari 643 perusahaan yang terdaftar, 35% berasal dari Cina daratan, yang merupakan 65% dari total kapitalisasi pasar. Dengan demikian, pasar ini sangat dipengaruhi oleh ekonomi Tiongkok.

Industri Real Estat HK

Dalam beberapa tahun terakhir, pangsa sektor real estat dan konstruksi di indeks saham Hong Kong telah menurun. Namun demikian, pada tahun 2022, sektor ini masih memiliki sekitar 10% pangsa pasar, yang mencakup pengembangan real estat, teknik konstruksi, investasi, dan manajemen properti.

Hongkong, China

Vietnam Ho Chi Minh

Dubai, UAE

Nigeria Lagos

Kairo Mesir

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

English

English Español

Español العربية

العربية Bahasa Indonesia

Bahasa Indonesia Bahasa Melayu

Bahasa Melayu Tiếng Việt

Tiếng Việt ภาษาไทย

ภาษาไทย Français

Français Italiano

Italiano Türkçe

Türkçe Русский язык

Русский язык 简中

简中 繁中

繁中Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar

Hongkong, China

Vietnam Ho Chi Minh

Dubai, UAE

Nigeria Lagos

Kairo Mesir

Label putih

Data API

Web Plug-ins

Program Afiliasi

Saham AS mengakhiri minggu yang mengesankan lagi, dengan ketiga indeks utama mencatat keuntungan.

Pasar Global: Kurva Treasury AS sedikit mendatar pada hari Jumat. Imbal hasil Treasury 2 tahun naik beberapa basis poin dan imbal hasil UST 10 tahun turun dalam jumlah yang sama. Imbal hasil 10 tahun sekarang adalah 4,4%. EURUSD turun ke ujung bawah 1,04 pada hari Jumat tetapi telah meningkat pada perdagangan awal hari ini menjadi 1,0481. Pasangan mata uang G-10 lainnya juga menunjukkan beberapa kekuatan awal hari ini setelah melemah pada hari Jumat. USDJPY telah turun dari 154,8 menjadi 154,17 sejauh ini hari ini. Pergerakan tersebut ditafsirkan sebagai cerminan pilihan Presiden terpilih Trump yang lebih terukur terhadap Scott Bessent sebagai Menteri Keuangan. FX Asia beragam pada hari Jumat. KRW kehilangan lebih dari setengah persen, naik menjadi 1406, dan TWD juga melemah. Tetapi ada kenaikan untuk THB dan IDR. Beberapa kenaikan yang lebih luas tampaknya mungkin terjadi hari ini. Ekuitas AS mengalami sedikit kenaikan pada hari Jumat, tetapi pasar ekuitas Tiongkok tetap sangat melemah. CSI 300 turun 3,1% dan Hang Seng turun 1,89%

G7 Macro: Minggu lalu berakhir cukup tenang, meskipun beberapa angka PMI AS yang lebih kuat dari perkiraan mungkin mendorong pemikiran bahwa kita akan mendapatkan rilis data penggajian nonpertanian yang cukup baik minggu depan. Siapa tahu...angka ini masih undian. Hari ini, survei Ifo Jerman mungkin menjadi pilihan utama hari ini, dan kemungkinan akan mengonfirmasi aktivitas lemah yang sudah kita ketahui. Sorotan minggu ini adalah angka inflasi inti PCE AS, yang kemungkinan akan menunjukkan bahwa inflasi terus membandel, dan mungkin membebani ekspektasi penurunan suku bunga.

China: PBOC dijadwalkan mengumumkan suku bunga fasilitas pinjaman jangka menengah pagi ini. Kami memperkirakan suku bunga tidak akan berubah pada 2,0% setelah tidak ada penyesuaian pada suku bunga reverse repo 7 hari sejauh bulan ini.

Taiwan, Tiongkok: Data produksi industri Oktober akan dipublikasikan pada sore hari. Kami memperkirakan pertumbuhan akan menurun hingga 9,2% YoY setelah lima bulan terakhir pertumbuhan dua digit rendah hingga menengah, dengan mempertimbangkan efek dasar yang kurang mendukung. Dalam beberapa bulan terakhir, kekuatan terutama didorong oleh kategori Komputer, Produk Optik Elektronik, dan semikonduktor, dan meskipun tren ini diperkirakan akan berlanjut, efek dasar menjadi kurang mendukung pada kuartal keempat.

Singapura: Data inflasi Oktober akan dirilis pada pukul 13.00 SGT hari ini dan kemungkinan akan menunjukkan tingkat inflasi utama turun di bawah 2,0%, sementara tingkat inflasi inti turun sedikit dari 2,8% pada bulan September. Kami tidak memperkirakan Otoritas Moneter Singapura akan menurunkan data inflasi hingga tahun depan.

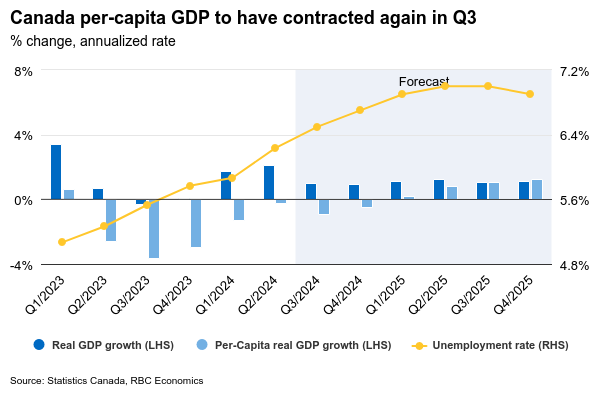

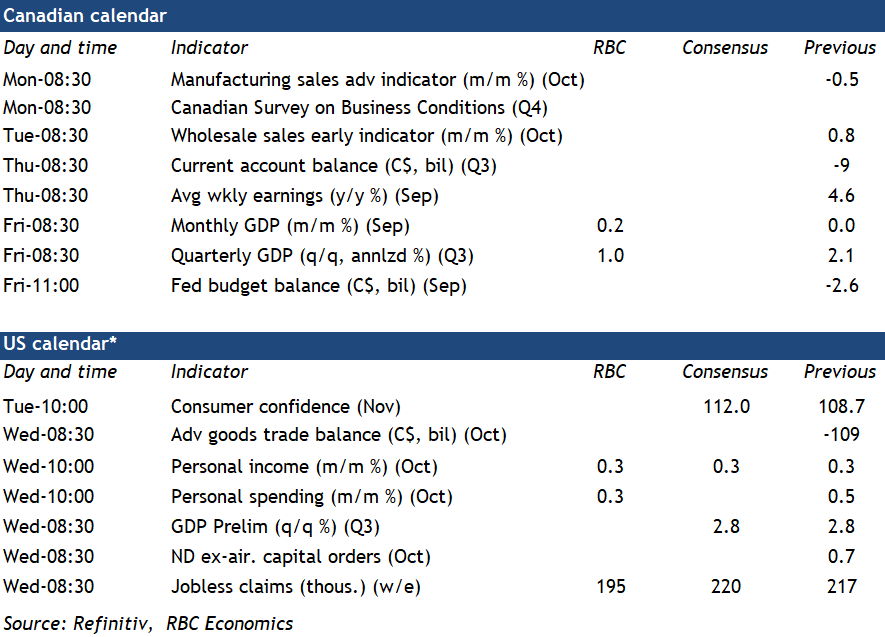

Kami memperkirakan pertumbuhan produk domestik bruto di Kanada akan meningkat sedikit menjadi 0,2% pada bulan September pada hari Jumat setelah stabil pada bulan Agustus. Hal itu akan membuat pembacaan Q3 sesuai dengan proyeksi kami untuk peningkatan tahunan sebesar 1%—sedikit di bawah perkiraan Bank Kanada sebesar 1,5% dan kurang dari setengah kenaikan 2,1% pada Q2.

Belanja konsumen kemungkinan meningkat pada Q3 mengingat kenaikan penjualan eceran sebesar 5% (tingkat tahunan), tetapi penurunan impor peralatan menandai penurunan investasi bisnis setelah kenaikan Q2 yang sangat besar. Sedikit peningkatan penjualan kembali rumah pada bulan Agustus dan September kemungkinan mendorong investasi perumahan lebih tinggi pada Q3, kenaikan pertama dalam empat kuartal.

Peningkatan 0,2% yang kami harapkan pada PDB September lebih rendah dari estimasi awal Statistik Kanada sebesar 0,3%, dengan peningkatan sebagian karena pemulihan transportasi kereta api setelah gangguan pada bulan Agustus. Volume penjualan grosir dan eceran meningkat pada bulan September, tetapi output manufaktur kemungkinan kembali berkontraksi, sementara jam kerja turun 0,4% pada bulan September.

Yang lebih penting, peningkatan PDB Q3 tidak akan mencegah kontraksi lain dalam aktivitas riil per orang, yang memperpanjang tren penurunan tersebut selama enam kuartal berturut-turut. Latar belakang pertumbuhan yang lemah dan tekanan inflasi yang mereda secara luas adalah alasan utama proyeksi kasus dasar kami memperkirakan penurunan suku bunga sebesar 50 basis poin lagi dari Bank Kanada pada bulan Desember.

Laporan PDB bulan September juga akan mencakup revisi acuan tahunan dengan estimasi awal yang menunjukkan bahwa tingkat PDB pada tahun 2023 adalah 1,3% lebih tinggi dari estimasi sebelumnya. Namun, hal itu tidak mungkin mengubah lintasan yang lebih luas untuk output per kapita, yang terus-menerus lebih rendah dan konsisten dengan meningkatnya tingkat pengangguran dan tekanan inflasi yang melambat.

Kami memperkirakan belanja pribadi AS tumbuh sebesar 0,3% pada bulan Oktober, turun dari 0,5% pada bulan sebelumnya. Penjualan eceran mencapai 0,4% selama bulan tersebut, juga tumbuh pada laju yang lebih lambat dibandingkan pada bulan September.

Pendapatan pribadi AS kemungkinan naik 0,3% pada bulan Oktober. Gangguan akibat badai dan pemogokan besar di sektor manufaktur menghentikan pertumbuhan lapangan kerja pada bulan Oktober (+12 ribu), tetapi upah naik.

Lowongan pekerjaan dalam data SEPH Kanada bulan September akan dicermati secara ketat untuk melihat tanda-tanda pelemahan lebih lanjut di pasar tenaga kerja. Lowongan pekerjaan telah menurun, dan kami terus memperkirakan pertumbuhan upah akan melambat.

Taylor Swift mungkin masih berada di Toronto, tetapi aliran data ekonomi yang stabil mendominasi berita utama minggu ini. Inflasi Indeks Harga Konsumen (IHK) Kanada seharusnya menjadi bintang dengan pergerakan naik yang besar pada bulan Oktober (Grafik 1), tetapi stimulus pra-pemilu yang besar dari pemerintah Federal untuk mendukung belanja konsumen menjadi pusat perhatian. Data penjualan ritel untuk bulan September juga menjadi berita utama, menunjukkan bahwa konsumen Kanada mungkin telah memasuki 'Era' baru dengan peningkatan belanja. Data pembangunan perumahan juga menunjukkan kekuatan pada bulan Oktober, kemungkinan bereaksi terhadap kebangkitan yang terjadi di pasar penjualan kembali. Pasar keuangan merespons dengan memperkirakan kemungkinan yang lebih besar bahwa Bank of Canada (BoC) akan kembali memangkas suku bunga sebesar 25 bps pada pertemuan bulan Desember.

Laju pemotongan suku bunga yang lebih bertahap konsisten dengan data inflasi Oktober, yang sedikit lebih tinggi dari yang diharapkan, bangkit kembali ke target setelah pembacaan yang lemah pada September. Dan bukan hanya harga bensin yang lebih tinggi di balik peningkatan tersebut. Ukuran inflasi inti BoC juga naik dua persepuluh menjadi 2,6% thn/thn rata-rata, di atas angka 2,5% yang telah ditandai Bank di masa lalu sebagai alasan mereka merasa nyaman melakukan pemotongan 50 basis poin yang lebih besar. Hal ini mengingatkan pasar bahwa BoC belum 'Keluar dari Masalah' dalam hal pengendalian inflasi.

Permintaan konsumen yang lebih kuat mungkin menjadi sumber inflasi yang meningkat. Setelah periode belanja yang hati-hati dalam waktu yang lama, konsumen kembali merasakan '22'. Tampaknya efek dari suku bunga yang lebih rendah akhirnya mulai meningkatkan sentimen. Data penjualan ritel yang dirilis hari Jumat mengonfirmasi hal ini, dengan lonjakan bulanan hampir 1% pada bulan September dan estimasi lanjutan untuk bulan Oktober menunjukkan hal yang sama. Dan ini bahkan belum termasuk pengeluaran yang merajalela yang terlihat di Toronto selama dua minggu terakhir, di mana banjir Swifties turun ke kota untuk membeli kaos seharga $100 dan koktail bertema T-Swift di bar-bar lokal. Stimulus pra-pemilu yang besar dari pemerintah Federal kemungkinan akan memperpanjang pesta belanja ini hingga paruh pertama tahun 2025, karena penangguhan HST dan putaran cek senilai $250 akan mendorong pengeluaran lebih cepat dan meningkatkan pertumbuhan PDB secara keseluruhan.

Konsumen Kanada yang lebih kuat juga berarti bahwa perumahan kembali 'bergaya'. Suku bunga yang lebih rendah telah memicu pasar perumahan, dengan aktivitas penjualan kembali dan harga menunjukkan kekuatan baru sejak BoC memangkas suku bunga sebesar 50 bps pada bulan Oktober. Hal ini telah menghasilkan peningkatan kepercayaan diri para pembangun, karena data pembangunan perumahan menunjukkan peningkatan bulanan yang mengesankan sebesar 8% pada bulan Oktober. Ini menyiratkan bahwa investasi perumahan seharusnya mulai menjadi kontributor positif bagi pertumbuhan PDB Kanada setelah tiga tahun sektor ini menghambat pertumbuhan.

Jika ada satu lagu T-Swift yang menggambarkan apa yang seharusnya dilakukan BoC, lagu itu adalah: 'You Need to Calm Down' – dengan laju pemotongan suku bunga. Semua orang ingat bank sentral memilih untuk memangkas suku bunga sebesar 50 bps pada bulan Oktober. Saat itu, kami membuat tajuk berita sendiri dengan mengatakan bahwa hal ini tidak diperlukan dan berisiko memicu pasar real estat. Ini adalah saran yang tepat, karena bank tersebut tampaknya semakin mungkin untuk kembali ke laju pemotongan sebelumnya sebesar 25 bps. Ini mungkin menjadikannya 'Anti-hero' bagi mereka yang mengharapkan laju pemotongan yang lebih cepat, tetapi ini mungkin merupakan tindakan terbaik mengingat keadaan ekonomi.

Reli singkat dalam obligasi pemerintah AS mereda minggu lalu dan, pada saat penulisan, imbal hasil obligasi pemerintah AS kembali ke posisi saat pembukaan hari Senin. Akhirnya, sepasang laporan perumahan yang sesuai dengan ekspektasi dan dua pembicara Fed yang menekankan ketergantungan pada data, membuat kita melihat laporan Pendapatan dan Pengeluaran Pribadi minggu ini sebagai petunjuk selanjutnya untuk mengukur ke mana arah kampanye pemotongan suku bunga Fed.

Dua Anggota Dewan Fed naik panggung minggu lalu – Gubernur Bowman dan Cook. Meskipun mereka menawarkan interpretasi yang sedikit berbeda tentang keadaan ekonomi, keduanya berkomitmen kembali pada pendekatan yang bergantung pada data untuk penetapan suku bunga. Gubernur Cook menyampaikan pandangannya tentang prospek, dengan penekanan bahwa proses disinflasi sedang berjalan dengan baik “meskipun jalannya kadang-kadang bergelombang”. Gubernur Bowman lebih pesimis dengan mencatat bahwa, “kemajuan inflasi tampaknya telah terhenti”. Pasar sekarang memperkirakan pengukur inflasi pilihan Fed (indeks pengeluaran konsumsi pribadi tidak termasuk makanan dan energi) akan menunjukkan kemajuan kuat lainnya pada bulan Oktober sebesar 0,3% bulan ke bulan (m/m, 3,7% tahunan) – jauh di atas target Fed sebesar 2,0%. Apakah itu lonjakan atau tanda lain dari kemacetan akan tergantung pada rincian laporan.

Berita baiknya adalah bahwa pertumbuhan harga sebagian besar barang dan jasa telah menurun secara signifikan (Grafik 1). Tren harga barang telah menjadi bagian penting dari pendinginan baru-baru ini dengan harga barang tahan lama dan barang tidak tahan lama mengalami deflasi selama beberapa bulan terakhir. Ada beberapa kekhawatiran manfaat ini akan segera berakhir karena ada kenaikan harga barang tahan lama yang signifikan bulan lalu (+0,3% b/b). Dengan permintaan penjualan eceran yang masih sehat, kenaikan harga lainnya tidak dapat dikesampingkan. Yang menambah kekhawatiran adalah prospek bahwa tarif sudah dekat. Bagi para pembuat kebijakan, berakhirnya penurunan harga barang tahan lama akan datang pada waktu yang tidak tepat karena telah memberikan kompensasi deflasi yang signifikan terhadap sektor perumahan yang masih bergairah.

Hal ini lebih berfokus pada jenis data yang dapat kita harapkan dalam beberapa bulan mendatang dari pasar perumahan. Aktivitas penjualan mencatat kenaikan yang signifikan bulan lalu di tengah suku bunga hipotek yang lebih rendah di akhir musim panas. Namun, ini kemungkinan hanya akan menjadi lonjakan sementara karena keterjangkauan masih terbatas, dan kenaikan biaya pinjaman baru-baru ini akan mengurangi permintaan (Grafik 2). Dengan tingkat persediaan yang mendekati wilayah seimbang, ini akan membantu meredam kenaikan harga lebih lanjut.

Hingga saat ini, konsumen AS telah diuntungkan oleh lonjakan produktivitas yang memungkinkan inflasi mereda tanpa mengorbankan banyak pertumbuhan. Kekhawatiran utama sekarang adalah apakah laju pertumbuhan produktivitas ini dapat berlanjut hingga tahun depan. Ini berarti melihat rincian data untuk mencari tanda-tanda bahwa pertumbuhan permintaan sekali lagi melampaui pasokan. Pasar saat ini menilai peluang pemangkasan suku bunga oleh Fed pada bulan Desember seperti lemparan koin. Kejutan positif minggu ini dapat membuat peluang tersebut menjadi kecil.

American Tire Distributors Inc., yang mengajukan perlindungan kebangkrutan pada tahun 2018 setelah pembelotan dua produsen besar, telah mengajukan Bab 11 lagi karena mempertimbangkan proses penjualan untuk memangkas utang.

Perusahaan tersebut mengajukan laporan sukarela di Delaware dengan utang sebesar $1,9 miliar, menurut dokumen pengadilan. Perusahaan telah menandatangani perjanjian dukungan restrukturisasi dengan pemberi pinjaman "yang mempertimbangkan pengalihan kepemilikan perusahaan melalui proses penjualan yang kompetitif," menurut sebuah pernyataan.

Kelompok pemberi pinjaman, yang mewakili 90% dari pinjaman berjangka perusahaan, memberikan apa yang disebut tawaran stalking horse, yang berarti bahwa tawaran tersebut dapat lebih baik, jika ada yang terwujud, menurut pengajuan tersebut. Kelompok tersebut meliputi Guggenheim Partners Investment Management, KKR Co. Inc., Monarch Alternative Capital, Sculptor Capital Management Inc. dan Silver Point Capital.

American Tire akan terus beroperasi di seluruh jaringan nasionalnya. Menurut rilis tersebut, perusahaan telah menerima komitmen pendanaan baru sebesar $250 juta dari kelompok pemberi pinjaman, dan akses ke $1,2 miliar dari pemberi pinjaman berdasarkan fasilitas pinjaman berbasis aset.

Perusahaan tersebut dilanda kekacauan pada tahun 2018 ketika produsen ban Goodyear dan Bridgestone memutuskan untuk bertransaksi langsung dengan konsumen melalui jaringan mereka sendiri. Dalam apa yang digambarkan oleh seorang eksekutif perusahaan saat itu sebagai pukulan yang hampir bersamaan, pusat otomotif Sears Holdings Corp. setuju untuk memasang ban yang dibeli di Amazon.com.

Keuntungan mengalami peningkatan sementara setelah pandemi, karena penurunan tajam dalam penjualan mobil memicu lonjakan permintaan mobil bekas dan suku cadang pengganti, seperti ban. Namun, margin dengan cepat menyempit dan perusahaan menderita karena pelanggan beralih ke produk dengan harga lebih rendah, kata kepala restrukturisasi perusahaan dalam dokumen pengadilan.

Kasus kebangkrutan AS adalah American Tire Distributors Inc. 24-12391, Distrik Pengadilan Kepailitan AS Delaware (Wilmington).

Di Australia, Risalah Rapat RBA bulan November memberikan gambaran mendalam tentang pandangan dasar Dewan dan penilaian risiko. Kepala Ekonom Luci Ellis kemudian membahas sejumlah perkembangan penting, salah satunya adalah pernyataan bahwa Dewan “perlu mengamati lebih dari satu hasil inflasi triwulanan yang baik untuk yakin bahwa penurunan inflasi tersebut berkelanjutan.” Hal ini sejalan dengan strategi kebijakan Dewan untuk mengambil dan memberi sinyal pendekatan yang sabar dan hati-hati dalam menilai disinflasi saat ini. Perlu juga dicatat bahwa prakiraan ekonomi dan kebijakan RBA menggabungkan asumsi teknis pada jalur suku bunga tunai berdasarkan harga pasar. Akhir-akhir ini, harga pasar telah menggeser tanggal mulai pemotongan kembali dan juga mengurangi kuantum pelonggaran yang diharapkan; RBA telah menyatakan tingkat kenyamanan yang lebih besar dengan pandangan seperti itu, dengan mempertimbangkan risiko yang diketahui saat ini.

Menyusul perkembangan ini, kami menyesuaikan pandangan kami tentang jalur yang paling memungkinkan untuk kebijakan moneter. Kami telah memundurkan tanggal dimulainya siklus pemotongan dari Februari ke Mei, tetapi mempertahankan pelonggaran 100bps pada tahun 2025, dengan tingkat terminal 3,35% masih diperkirakan untuk kuartal Desember. Kami melihat risiko terhadap waktu pemotongan pertama pada bulan Mei secara umum seimbang. Beberapa risiko yang lebih penting termasuk laju pemulihan yang diharapkan dalam belanja konsumen setelah pemotongan pajak Tahap 3 – pukulan terhadap pendapatan riil pada tahun-tahun sebelumnya dan kehati-hatian yang ditunjukkan oleh konsumen terhadap belanja dalam beberapa bulan terakhir membuat kami memperkirakan pemulihan yang lebih lambat dalam pertumbuhan konsumsi daripada RBA – dan ketatnya pasar tenaga kerja. Kedua ketidakpastian ini memiliki implikasi penting bagi lintasan inflasi. Pengukur inflasi bulanan Oktober minggu depan akan menjadi pembaruan penting lainnya tentang denyut inflasi langsung Australia dan risikonya (lihat di sini untuk pratinjau kami).

Di Inggris, inflasi tahunan meningkat menjadi 2,3% pada bulan Oktober karena potongan harga listrik dari tahun 2023 berakhir. Inflasi inti tidak terpengaruh oleh perkembangan ini, tetapi naik tipis menjadi 3,3% per tahun pada bulan tersebut karena inflasi jasa tetap stabil di sekitar 5,0% per tahun. Inflasi berada di jalur yang tepat untuk melampaui target Bank of England sebesar 2,0% per tahun untuk keseluruhan tahun 2024 – CPI perlu naik hanya 0,1% dalam dua bulan ke depan agar inflasi tahunan mencapai 2,25% per tahun pada bulan Desember 2024. Nada BoE yang lebih hati-hati seputar pemangkasan berturut-turut karenanya menunjukkan ketidakpastian inflasi yang masih ada.

Sementara itu di Jepang, meskipun data belum mendorong kenaikan suku bunga, namun masih belum meyakinkan bahwa siklus harga dan upah yang baik terus berlanjut. Gubernur Ueda mencatat minggu ini bahwa pertemuan Desember akan 'langsung' dan bahwa data antara sekarang dan Desember akan menentukan keputusan mereka. CPI ex. makanan segar sedikit di atas ekspektasi pada 2,3% tahun pada Oktober, di bawah 2,4% tahun pada September dan 2,8% tahun pada Agustus, tetapi di atas target kebijakan 2,0% tahun. Inflasi jasa telah menunjukkan momentum yang lebih besar dalam tiga bulan terakhir. Pemimpin RENGO Tomoko Yoshino telah meminta Perdana Menteri yang baru untuk mendukung usaha kecil dalam menaikkan upah menjelang negosiasi upah serikat pekerja pada bulan Maret. RENGO akan menargetkan kenaikan upah sebesar 5,0% lagi untuk FY25 setelah memperoleh kenaikan sebesar 5,1% pada FY24. Kegigihan dalam inflasi akan membantu mendukung kasus serikat pekerja, seperti juga dukungan dari pemerintah. Bisnis besar di Jepang lebih bungkam tahun ini tentang rencana upah mereka. Dapat dikatakan, BoJ ingin melihat bukti bahwa bisnis bermaksud mempertahankan pertumbuhan upah pada tahun fiskal 2025 sebelum mereka menaikkan suku bunga lagi.

Para ilmuwan iklim menjadi lebih pesimis

Sasaran untuk membatasi pemanasan global hingga 1,5 derajat semakin menjauh, meskipun berbagai upaya telah dilakukan di seluruh dunia. Sebuah jajak pendapat baru-baru ini yang melibatkan hampir 400 ilmuwan iklim dari Panel Antarpemerintah tentang Perubahan Iklim (IPCC) mengungkapkan bahwa hanya segelintir yang masih percaya bahwa sasaran ini dapat dicapai. Pembahasan kini beralih ke sejauh mana pemanasan global dapat dibatasi hingga 2,0 derajat, batas atas Perjanjian Paris yang ditandatangani pada COP21 tahun 2015.

Laporan Kesenjangan Emisi UNEP 2024 diterbitkan sebelum COP29 dan memberikan nuansa pesimisme yang serupa. Namun, kami merasa bahwa pesan tersebut disembunyikan di balik banyak grafik dan tabel dan, pada gilirannya, tidak setegas yang diberikan oleh para ilmuwan iklim ketika ditanya secara langsung.

Para pemimpin dunia dan pembuat kebijakan mengambil langkah mundur

Dari sudut pandang kebijakan, perjuangan melawan pemanasan global dan kerusakan serta kerugian yang ditimbulkannya bagi perekonomian dapat dilihat sebagai masalah koordinasi global. Kalkulasi iklim memerlukan solusi di mana pemerintah bertindak secara kolektif dengan cepat dan sebaiknya dengan cara yang stabil dan tertib. Namun, kemajuan telah terhenti.

Lanskap geopolitik, termasuk konflik di Timur Tengah dan masa jabatan presiden kedua Donald Trump, mempersulit tindakan terkoordinasi. Sikap Trump yang pro-bahan bakar fosil dan potensi ketegangan perdagangan dapat semakin menunda transisi menuju ekonomi global nol emisi. Kami juga telah melihat beberapa perdebatan sengit – terutama di antara pejabat pemerintah dari negara-negara Barat – tentang potensi konflik kepentingan yang ditimbulkan oleh keterlibatan signifikan Azerbaijan dalam industri minyak dan gas, yang menurut beberapa pihak dapat merusak kredibilitas pertemuan puncak dan hasilnya.

Jadi, apa yang Anda lakukan sebagai pemimpin perusahaan dalam lingkungan yang penuh tantangan seperti ini? Sebagian merasa bertanggung jawab dan mengambil langkah maju, mencoba mengubah lingkaran setan ini. Tanggung jawab dapat muncul dari keprihatinan yang tulus tentang kondisi iklim dan banyaknya batas planet yang telah dilanggar. Namun, hal itu juga dapat menjadi bentuk kepentingan pribadi, karena risiko dan biaya menjalankan bisnis meningkat seiring dengan pemanasan global.

Apa pun motivasinya, berikut beberapa contoh bagus tentang bagaimana para pemimpin perusahaan melangkah maju:

Lebih dari 100 CEO dan eksekutif senior dari 'Alliance of CEO Climate Leaders' melangkah maju dalam persiapan menuju COP29 dengan mengajak pemerintah dan sesama pemimpin bisnis untuk berkomitmen secara strategis dan finansial terhadap nol bersih.

Pihak lain tidak meminta pemerintah, tetapi membangun koalisi yang terdiri dari mereka yang bersedia di dalam industri mereka untuk bergerak maju. Misalnya, lebih dari 50 pemimpin di seluruh spektrum rantai nilai pengiriman – produsen bahan bakar elektronik, pemilik kapal dan kargo, pelabuhan, dan produsen peralatan – menandatangani Seruan untuk Bertindak pada hari pembukaan untuk mempercepat penerapan bahan bakar tanpa emisi. Hal ini penting karena keuntungan efisiensi energi saat ini dibatalkan oleh meningkatnya ketegangan geopolitik yang telah mengganggu pola perdagangan dan mengakibatkan rute pengiriman yang lebih panjang (mengambil jalan memutar di sekitar Cape), yang menyebabkan emisi sektor tersebut mencapai rekor tertinggi.

Dan ada pemimpin yang menggunakan suara mereka di media. Karena menjadi tuan rumah di negara penghasil minyak dan gas utama, COP29 memicu kontroversi bahkan sebelum dimulai. Beberapa pemimpin melihat ini sebagai kesempatan untuk melibatkan negara-negara ini dalam transisi, terutama para pemimpin dari perusahaan yang terbiasa bekerja di wilayah yang kaya bahan bakar fosil. Demikian pula, perusahaan yang berfokus pada teknologi hijau melihat pertemuan puncak tersebut sebagai platform untuk memperkenalkan solusi berkelanjutan ke wilayah yang dapat memperoleh manfaat besar darinya.

Namun, kami menyadari bahwa para pelopor ini masih merupakan minoritas. Sebagian besar cenderung mengambil pendekatan menunggu dan melihat – atau paling buruk, terbukti berpuas diri terhadap penundaan dalam transisi. Kami tahu akan sulit untuk mengalahkan tingkat kehadiran yang terlihat di COP28 Dubai – COP dengan jumlah kehadiran terbaik dalam sejarah – tetapi kami tidak dapat mengabaikan jumlah peserta yang menyedihkan tahun ini. Ada beberapa alasan yang sah untuk ini – banyak CEO dan CFO telah mencatat kurangnya keselarasan strategis antara topik negosiasi utama negara-negara anggota PBB dan bidang-bidang di mana mereka dapat memberikan kontribusi yang berarti. Ketidakhadiran para pemimpin dunia utama, seperti Presiden AS Joe Biden, Presiden Komisi Eropa Ursula von der Leyen, Presiden Prancis Emmanuel Macron dan Kanselir Jerman Olaf Scholtz, juga telah mengurangi peluang bagi para pemimpin bisnis untuk terlibat dengan para pembuat kebijakan terkemuka.

Kami percaya penting bagi para pemimpin perusahaan untuk memanfaatkan pengaruh dan kekuatan lobi mereka menuju dunia yang lebih berkelanjutan, terutama di saat pemerintah mundur. Tentu, dalam jangka pendek langkah mundur ini menguntungkan praktik yang ada, tetapi dalam jangka panjang itu demi kepentingan mereka sendiri. Banyak pemimpin telah berkomitmen untuk produksi nol bersih pada tahun 2050. Jangka waktu 25 tahun, dalam hal transisi masyarakat, sudah dekat. Banyak pemimpin hanya memiliki satu atau dua siklus investasi besar untuk mencapainya, jadi mereka harus segera bertindak. Dan transformasi radikal, misalnya di bidang seperti baja hijau, plastik hijau, dan bahan bakar berkelanjutan jauh dari mudah. Seringkali kasus bisnis ini tidak kompetitif, yang mengharuskan pemerintah yang kuat untuk menurunkan profil risiko pengembalian investasi dengan kebijakan yang ditargetkan.

Jadi, para pemimpin perusahaan membutuhkan pemerintah untuk mendukung transformasi radikal ini. Dan pemerintah membutuhkan bisnis yang berinvestasi dalam transisi menuju ekonomi nol emisi. Tanpa simbiosis yang sehat ini, kami khawatir para pemimpin perusahaan akan berfokus pada "bisnis seperti biasa" dan mengutamakan perubahan bertahap daripada perubahan radikal. Pikirkan tenaga surya dan angin daripada tenaga nuklir baru (reaktor modular kecil), efisiensi energi daripada gas alam terbarukan, penangkapan dan penyimpanan karbon daripada penangkapan udara langsung, dan hidrogen abu-abu atau biru daripada hidrogen hijau.

Menurut pandangan kami, adaptasi iklim menjadi topik utama di ruang rapat, di samping mitigasi iklim. Kedua area ini saling terkait; jika suhu meningkat lebih cepat dari garis dasar 1,5 derajat yang digunakan banyak perusahaan, pentingnya adaptasi iklim meningkat. Dalam skenario seperti itu, para pemimpin perusahaan harus fokus pada adaptasi bisnis mereka terhadap peningkatan suhu dan kerusakan yang disebabkan oleh peristiwa cuaca ekstrem seperti kekeringan, banjir, kebakaran hutan, badai, dan hujan es. Meningkatnya risiko banjir bagi industri tekstil di Bangladesh (dan rantai pasokan mode global), ancaman dari kekeringan dan penggurunan terhadap pertanian di negara-negara Mediterania, dan kerusakan serta kerugian bagi sektor perumahan dan real estat dari badai yang lebih sering dan parah di AS semuanya menggarisbawahi hal ini.

Berikut adalah dua cara utama yang kami yakini akan menjadi prioritas adaptasi iklim di ruang rapat:

Strategi dan manajemen risiko

Para pemimpin perusahaan semakin perlu mengintegrasikan adaptasi iklim ke dalam strategi bisnis mereka untuk memastikan bahwa organisasi mereka siap menangani dampak perubahan iklim. Fokus akan berbeda menurut peran. Para CEO akan memprioritaskan adaptasi iklim di samping pertumbuhan bisnis dan dekarbonisasi, menggabungkannya ke dalam strategi bisnis mereka secara keseluruhan. Para CFO akan berkonsentrasi pada perlindungan kesehatan finansial perusahaan mereka dan aset produksi mereka terhadap peristiwa iklim. Para CRO akan memainkan peran penting dalam menilai risiko terkait iklim di seluruh wilayah dan lokasi produksi. Para COO dan kepala unit bisnis akan mengidentifikasi dan menerapkan peluang bisnis yang muncul dari adaptasi iklim. Terakhir, para pemimpin departemen SDM akan fokus pada cara-cara untuk meningkatkan kesejahteraan dan keselamatan karyawan, seperti menyesuaikan jam kerja selama cuaca panas yang berlebihan.

Manajemen rantai pasokan

Pelajaran penting dari krisis Covid-19 adalah bahwa peristiwa eksternal dapat berdampak besar pada bisnis Anda. Hal yang sama berlaku untuk peristiwa iklim, di mana gagal panen di satu tempat dapat berdampak serius bagi produsen pangan di seluruh dunia. Oleh karena itu, adaptasi iklim memerlukan perspektif rantai pasokan dan perdagangan untuk memastikan bisnis Anda tetap tangguh.

Terakhir, kami yakin bahwa topik perubahan sistem akan menjadi topik utama karena sektor swasta harus berpikir secara sistemik tentang dekarbonisasi. Jika sistem saat ini menghasilkan hasil yang tidak berkelanjutan, para pemimpin harus mengubah aturan mainnya – bukan hanya para pemainnya (perusahaan mereka).

Di bawah ini, kami telah menguraikan tiga harapan utama kami tentang bagaimana pemikiran perubahan sistemik memasuki ruang rapat:

Aksi kolaboratif dan advokasi

Para pelopor dalam keberlanjutan semakin menyadari bahwa mereka tidak dapat memenuhi target nol emisi karbon secara sendiri-sendiri. Mencapai tujuan seperti baja, plastik, semen, atau transportasi hijau memerlukan pasar yang berkembang pesat untuk hidrogen hijau, penangkapan dan penyimpanan karbon (CCS) yang efektif, dan jaringan listrik yang kuat untuk energi terbarukan. Tujuan-tujuan ini hanya dapat dicapai secara efektif dan efisien melalui tindakan kolaboratif dan terkoordinasi dari perusahaan, pemerintah, industri, pemodal, LSM, dan lembaga pengetahuan.

Kami percaya bahwa para pemimpin perusahaan akan semakin perlu memanfaatkan pengaruh mereka di luar operasi mereka sendiri. Mereka harus secara aktif mengadvokasi perubahan sistemik yang dibutuhkan oleh semua pihak, termasuk pemerintah dan sektor keuangan. Jika aturan mainnya menjadi lebih berkelanjutan, hasil yang diinginkan akan mengikuti dengan sendirinya.

Solusi berbasis alam

Selain emisi karbon, perusahaan-perusahaan mulai mengatasi masalah seperti hilangnya keanekaragaman hayati, polusi plastik, dan polusi air. Menarik untuk melihat bahwa kehadiran para pemimpin perusahaan di KTT Keanekaragaman Hayati PBB yang baru-baru ini diadakan di Kolombia lebih tinggi dibandingkan tahun lalu, berbeda dengan KTT emisi tahun ini di Baku.

Mengadopsi solusi berbasis alam dapat sejalan dengan tujuan pengurangan CO2, sehingga menciptakan pendekatan holistik terhadap keberlanjutan. Misalnya, pikirkan tentang peningkatan permukaan air tanah di lahan gambut atau lahan pertanian yang menurunkan emisi CO2 dari penggunaan lahan dan secara umum meningkatkan keanekaragaman hayati. Menangani masalah sosial yang kompleks ini akan menghasilkan hasil terbaik ketika para pengambil keputusan perusahaan mengadopsi perspektif sistemik daripada berpikir dalam batasan perusahaan mereka sendiri.

Harga karbon

Sebagai ekonom, kami mendukung penetapan harga karbon sebagai alat yang efektif dan efisien untuk meningkatkan kelayakan finansial solusi teknologi bersih dan mengurangi emisi. COP29 diharapkan dapat memperkuat kerangka kerja untuk pasar karbon sukarela internasional, mengatasi hambatan yang terus-menerus dalam sejarah COP dengan menyusun rincian untuk pelaporan yang akurat dan penghitungan ganda emisi. Perkembangan ini memungkinkan para pemimpin perusahaan untuk memasukkan strategi pengimbangan karbon ke dalam rencana pengurangan karbon mereka. Misalnya, CORSIA, skema karbon berbasis pasar global yang dikembangkan oleh Organisasi Penerbangan Sipil Internasional (ICAO), menangani emisi CO2 dari penerbangan internasional melalui perdagangan kredit karbon. Demikian pula, kerangka kerja Organisasi Maritim Internasional (IMO) memungkinkan pengirim untuk membeli kredit karbon untuk mengimbangi emisi dalam pengiriman jarak jauh. Meskipun ini adalah contoh inisiatif sektoral, organisasi mana pun di sektor mana pun dapat menggunakan pengimbangan karbon untuk 'menurunkan' emisi karbonnya.

Namun, kami lebih menyukai pasar karbon wajib, seperti EU ETS, atau perusahaan yang menghitung dengan harga karbon internal fiktif dengan ukuran yang sebanding saat membuat keputusan investasi daripada pasar karbon sukarela, karena harga di pasar sukarela umumnya terlalu rendah untuk mencerminkan biaya sebenarnya dari pengurangan karbon.

Meski demikian, COP29 sangat penting untuk memperkuat kredibilitas pasar karbon sukarela, yang menawarkan para pemimpin perusahaan alat untuk mengimbangi emisi yang tidak dapat dikurangi melalui cara lain. Kami percaya prioritasnya adalah mengurangi emisi sendiri sebanyak mungkin, dengan pengimbangan dicadangkan untuk pengurangan yang paling menantang.

Sejujurnya, kami tidak yakin bahwa COP29 akan menghasilkan tonggak sejarah yang monumental dalam kebijakan iklim – tetapi kami pikir hal itu akan menjadi landasan bagi kemajuan yang lebih signifikan di COP30.

Namun, para pemimpin perusahaan tidak boleh meremehkan implikasinya atau menunda tindakan. COP29 terus membentuk agenda manajemen, khususnya di bidang-bidang seperti tanggung jawab perusahaan, adaptasi iklim, dan perubahan sistem.

Meskipun lingkungannya penuh tantangan, kami berpendapat bahwa para pemimpin perusahaan yang merupakan pelopor keberlanjutan harus mampu menyalurkan hasil dari Baku ke dalam diskusi strategis dan tindakan konkret.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.