ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

US

US VN

VN TW

TWหัวข้อยอดนิยม

เพื่อเรียนรู้การเปลี่ยนแปลงของตลาดอย่างรวดเร็วและติดตามตลาดโฟกัสใน 15 นาที

ในโลกของมนุษยชาติ จะไม่มีคำกล่าวใด ๆ ที่ไม่มีจุดยืนใด ๆ หรือคำพูดใด ๆ ที่ไม่มีจุดประสงค์ใด ๆ

อัตราเงินเฟ้อ อัตราแลกเปลี่ยน และเศรษฐกิจเป็นตัวกำหนดการตัดสินใจเชิงนโยบายของธนาคารกลาง ทัศนคติและคำพูดของเจ้าหน้าที่ธนาคารกลางยังมีอิทธิพลต่อการกระทำของเทรดเดอร์ในตลาดอีกด้วย

เงินทำให้โลกหมุนไป และสกุลเงินเป็นสินค้าถาวร ตลาดฟอเร็กซ์เต็มไปด้วยความประหลาดใจและความคาดหวัง

อัปเดตล่าสุด

สร้างทัศนคติการลงทุนที่ดี

วอร์เรน บัฟเฟตต์ได้รับเกียรติให้เป็นหนึ่งในนักลงทุนที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์ ปรัชญาการลงทุนของเขาประกอบด้วยการสร้างกรอบความคิดระยะยาว ขจัดญาณรบกวนของตลาด ไม่เก็งกำไร และเน้นย้ำว่าการลงทุนต้องมีมีจิตใจที่มั่นคงและเป้าหมายที่ชัดเจน

คำเตือนเกี่ยวกับความเสี่ยงในการลงทุนในตลาดหุ้นฮ่องกง

แม้ว่าระบบกฎหมายและกรอบการกำกับดูแลในฮ่องกงจะค่อนข้างสมบูรณ์ แต่ตลาดหุ้นยังคงเผชิญกับความเสี่ยงและความท้าทายพิเศษหลายประการ เช่น ความสัมพันธ์ระหว่าง HKD และ USD นักลงทุนต่างชาติอาจเผชิญกับความผันผวนของอัตราแลกเปลี่ยน ความผันผวนของนโยบายและสถานการณ์ทางเศรษฐกิจของจีนแผ่นดินใหญ่อาจส่งผลกระทบต่อตลาดหุ้นฮ่องกงด้วย

โครงสร้างต้นทุนและภาษีเมื่อลงทุนในหุ้นฮ่องกง

ต้นทุนการซื้อขายในตลาดหุ้นฮ่องกง ได้แก่ ค่าธรรมเนียมการทำธุรกรรมหุ้น ค่าอากรแสตมป์ ค่าธรรมเนียมการชำระบัญชี ฯลฯ สำหรับนักลงทุนต่างชาติอาจมีค่าธรรมเนียมการแปลงสกุลเงินเพิ่มเติมเป็นดอลลาร์ฮ่องกงและภาษีอื่น ๆ ตามข้อบังคับท้องถิ่น

การวิเคราะห์อุตสาหกรรมฮ่องกง:อุตสาหกรรมสินค้าอุปโภคบริโภคที่ไม่จำเป็น

อุตสาหกรรมสินค้าอุปโภคบริโภคที่ไม่จำเป็นของฮ่องกง ได้แก่ รถยนต์ การศึกษา การท่องเที่ยว การจัดเลี้ยง เครื่องแต่งกาย และภาคส่วนอื่นๆ อีกมากมาย จากบริษัทจดทะเบียน 643 แห่งนั้น 35% เป็นบริษัทในจีนแผ่นดินใหญ่และคิดเป็น 65% ของมูลค่าตลาดทั้งหมด ดังนั้นอุตสาหกรรมนี้จึงได้รับอิทธิพลอย่างลึกซึ้งจากเศรษฐกิจจีน

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

HĐQT HMS tháng 11/2023 đã thông qua phương án sử dụng 12 tỷ đồng dự kiến thu được từ đợt chào bán cổ phiếu riêng lẻ để bổ sung vốn lưu động, phục vụ hoạt động sản xuất kinh doanh, cụ thể là trả lương cho công nhân viên trong quý 1/2024.

CTCP Xây dựng Bảo tàng Hồ Chí Minh (UPCoM: HMS) dự kiến chào bán riêng lẻ tối đa 800 ngàn cp tại giá 15,000 đồng/cp cho nhà đầu tư chiến lược và nhà đầu tư chứng khoán chuyên nghiệp, dự kiến thu về 12 tỷ đồng.

Lượng cổ phiếu trên bị hạn chế chuyển nhượng trong 3 năm đối với nhà đầu tư chiến lược và 1 năm đối với nhà đầu tư chứng khoán chuyên nghiệp, kể từ ngày hoàn thành đợt chào bán.

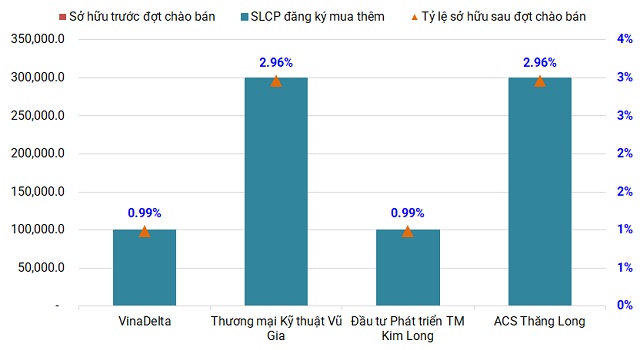

Cụ thể, 4 công ty là nhà đầu tư chiến lược đăng ký mua trong đợt phát hành cổ phiếu riêng lẻ của HMS gồm CTCP VinaDelta đăng ký mua 100 ngàn cp, Công ty TNHH Thương mại Kỹ thuật Vũ Gia mua 300 ngàn cp, Công ty TNHH Đầu tư Phát triển Thương mại Kim Long mua 100 ngàn cp và CTCP ACS Thăng Long mua 300 ngàn cp.

Danh sách nhà đầu tư chiến lược đăng ký mua cổ phiếu HMS

Tính đến cuối năm 2022, Chủ tịch HĐQT HMS Phạm Minh Đức nắm giữ 21.14% vốn HMS, theo sau là Thành viên HĐQT Nguyễn Văn Hiền sở hữu 7.23%.

Kế hoạch tăng vốn từ phát hành riêng lẻ được HMS trình lên ĐHĐCĐ năm 2022 với giá 20,000 đồng/cp, trong khi giá đóng cửa bình quân 10 phiên gần nhất của HMS trên UPCoM từ ngày 04/05 đến 17/05/2022 được Công ty xác định là 39,850 đồng/cp.

Năm ngoái, danh sách nhà đầu tư đăng ký vẫn gồm các công ty nêu trên, ngoại trừ ACS Thăng Long; thay vào đó VinaDelta đăng ký mua 400 ngàn cp. Nếu huy động vốn thành công từ năm 2022, khả năng HMS thu về 16 tỷ đồng thay vì 12 tỷ đồng.

Diễn biến giá cổ phiếu HMS từ đầu năm 2022 đến cuối năm 2023

Lãnh đạo nói gì?

Giải đáp thắc mắc của cổ đông tại ĐHĐCĐ thường niên năm 2022 về lý do huy động nguồn vốn bên ngoài trong khi tiền mặt trên BCTC còn khá nhiều, gây thiệt hại cho cổ đông hiện hữu, lãnh đạo HMS cho biết, Công ty hiện tại hoàn toàn chủ động về tài chính để thực hiện các dự án đầu tư.

Hơn nữa, việc phát hành riêng lẻ đã được HĐQT cân nhắc kỹ lưỡng, với mong muốn phát hành một lượng cổ phiếu cho các đối tác đã đi đường dài trong nhiều năm qua, là bạn hàng có năng lực và có kinh nghiệm trong lĩnh vực kinh doanh đặc biệt là lĩnh vực xây lắp.

Đây cũng là đợt tăng vốn chủ sở hữu từ bên ngoài đầu tiên của HMS kể từ năm 2013 khi liên tục duy trì mức 80 tỷ đồng. Năm 2022, vốn điều lệ của HMS nâng lên thêm 12 tỷ đồng sau khi Công ty chi trả cổ tức bằng cổ phiếu với tỷ lệ 10:1 (cổ đông sở hữu 10 cp nhận 1 cp mới) và 400 ngàn cp theo chương trình thưởng cho người lao động (ESOP).

Tiêu chuẩn của đối tượng tham gia chương trình ESOP là cán bộ quản lý cấp từ phó trưởng phòng ban, phó xưởng/đội, phó giám đốc xí nghiệp trực thuộc trở lên hoặc là cán bộ nhân viên có thâm niên từ 10 năm trở lên, có đóng góp xuất sắc do HĐQT quyết định, cùng thỏa mãn một số điều kiện khác.

Kết quả, Công ty thu về 6 tỷ đồng sau khi phân phối 400 ngàn cp cho 140 lao động tại giá 15,000 đồng/cp.

Trong năm 2023, HMS cũng đã trả cổ tức bằng cổ phiếu cho cổ đông với tỷ lệ chi trả tương tự, làm tăng số lượng cổ phiếu lưu hành trước khi huy động vốn riêng lẻ lên hơn 10.1 triệu cp.

Diễn biến vốn đầu tư chủ sở hữu của HMS trong giai đoạn 10 năm (Đvt: tỷ đồng)

Thu lãi cao nhất lịch sử nhưng vẫn… không có tiền?

Cuối năm 2022, HMS báo lãi ròng 83 tỷ đồng, tăng 153% so với cùng kỳ năm trước và cũng là mức cao nhất trong vòng 10 năm qua, dù doanh thu chỉ tăng 38%, đạt 912 tỷ đồng.

Kết quả khả quan một phần từ hoạt động xây lắp 784 tỷ đồng, tăng 30% và kinh doanh bất động sản 74 tỷ đồng, gấp 9 lần cùng kỳ.

Ngoài ra, thu nhập khác của HMS đạt 63.5 tỷ đồng, gần gấp đôi năm 2021. Theo thuyết minh BCTC kiểm toán năm 2022, Công ty hạch toán lợi thế góp vốn vào công ty con hơn 45 tỷ đồng trong khi cùng kỳ bằng 0.

HMS cho biết, sở dĩ doanh thu năm 2022 tăng đột biến so với kế hoạch là do đánh giá lợi thế thương mại của việc đầu tư vào CTCP Đầu tư Bất động sản TTT, sau khi nhận chuyển nhượng 20% vốn cổ phần từ Phó Tổng giám đốc - ông Nguyễn Hải Long (bổ nhiệm lại từ tháng 07/2023), qua đó HMS nắm giữ 69% và trở thành công ty mẹ.

Diễn biến lợi nhuận ròng của HMS trong giai đoạn 10 năm qua (Đvt: tỷ đồng)

Thu lãi lớn không đồng nghĩa với dòng tiền “rủng rỉnh”. Nếu nhìn vào dòng tiền hoạt động kinh doanh của HMS trong 10 năm qua, 2022 là năm Công ty chi ra nhiều hơn thu vào, khiến dòng tiền âm kỷ lục 330 tỷ đồng, phần lớn thuộc về các khoản phải thu với mức âm hơn 290 tỷ đồng, lớn nhất kể từ 2013.

Trong khi đó, những năm trước, hầu hết dòng tiền hoạt động kinh doanh đều dương hoặc âm không đáng kể.

Diễn biến lưu chuyển tiền từ hoạt động kinh doanh và tăng/giảm các khoản phải thu của HMS trong 10 năm (Đvt: tỷ đồng)

Khoản phải thu ngắn hạn của HMS năm 2022 tăng gấp 3 lần so với 2021, lên 425 tỷ đồng, cao nhất 10 trong năm trở lại đây. Khoản trả trước cho người bán cũng không ngoại lệ.

Cụ thể, Tổng Công ty Xây dựng Hà Nội - CTCP nợ thêm 106 tỷ đồng, xuất hiện khoản phải thu từ CTCP Đầu tư và Xây dựng VINACO hơn 34 tỷ đồng, phải thu từ bệnh viện Bạch Mai thêm khoảng 20 tỷ đồng, các khoản phải thu khác thêm 113 tỷ đồng.

HMS giải thích, dù khoản công nợ cần thu hồi tăng mạnh nhưng Công ty hoàn toàn chủ động và không gặp bất cứ khó khăn nào. Phải thu tăng mạnh nhưng HMS vẫn giữ nguyên mức dự phòng bằng với đầu năm là hơn 3 tỷ đồng.

Diễn biến phải thu ngắn hạn khách hàng và trả trước cho người bán ngắn hạn của HMS trong giai đoạn 10 năm (Đvt: tỷ đồng)

Mặt khác, khoản vay ngắn hạn, dài hạn nhận được trong năm 2022 của HMS là 281 tỷ đồng, cũng đạt kỷ lục từ năm 2013. Khoản vay lớn nhất trước đó là 146 tỷ đồng, vào năm 2017.

Năm 2022, Công ty phần lớn ghi nhận tăng các khoản vay ngân hàng, thêm gần 200 tỷ đồng, chủ yếu là vay dài hạn Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) - chi nhánh Ba Đình với mục đích dùng để thanh toán các chi phí đầu tư vào dự án đầu tư xây dựng hạ tầng kỹ thuật cụm công nghiệp Phạm Ngũ Lão - Nghĩa Dân trong thời hạn 84 tháng, lãi suất thả nổi.

Diễn biến nợ vay ngắn và dài hạn của HMS trong 10 năm (Đvt: tỷ đồng)

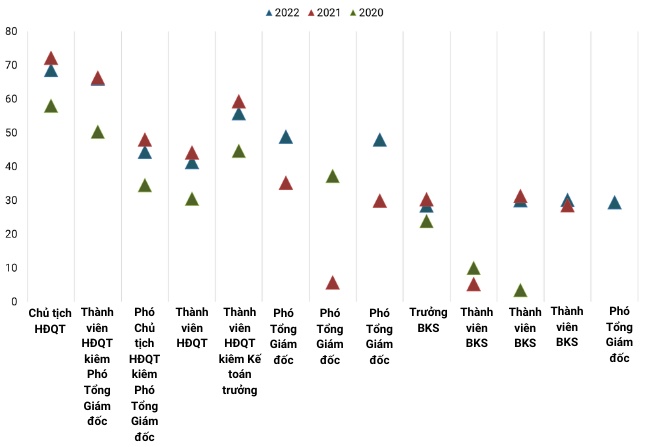

Ngoài ra, tổng số tiền chi cho thu nhập Ban lãnh đạo của HMS cũng tăng từ 3.5 tỷ đồng năm 2020, lên 5.5 tỷ đồng năm 2021, tương đương tăng 56% dù doanh thu giai đoạn này sụt giảm. Con số năm 2022 tăng 8%, lên gần 5.9 tỷ đồng.

Thu nhập Ban lãnh đạo HMS trong 3 năm gần nhất (Đvt: triệu đồng/người/tháng)

Điều tích cực là thu nhập trung bình của người lao động (bao gồm cả mùa vụ) có xu hướng tăng từ mức 6.5 triệu đồng/người/tháng vào năm 2016, đến cuối năm 2022 đã lên 8.6 triệu đồng/người/tháng.

Số lao động và mức lương trung bình từ năm 2016

Dù khiến cổ đông thấy “sướng mắt” với mức lãi cao kỷ lục trên BCTC, mấy ai biết được Ban lãnh đạo HMS đang “chật vật” cân đối dòng tiền thu, chi để trả lương công nhân viên - một trong những yếu tố căn bản nhất để duy trì hoạt động kinh doanh của doanh nghiệp.

Liên tục rút “sợi dây” kinh nghiệm từ năm 2019?

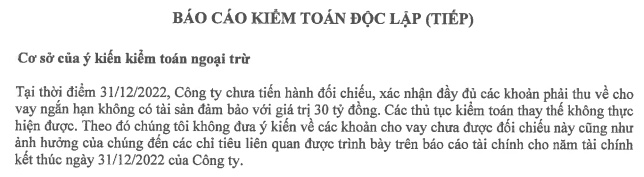

Trong BCTC kiểm toán năm 2022, Công ty TNHH kiểm toán và tư vấn UHY đưa ý kiến ngoại trừ liên quan đến việc HMS chưa đối chiếu, xác nhận đầy đủ các khoản phải thu về cho vay ngắn hạn không có tài sản đảm bảo với giá trị 30 tỷ đồng.

Ý kiến kiểm toán ngoại trừ trên BCTC kiểm toán năm 2022 của HMS. Nguồn: HMS

Cuối năm 2022, HMS có hơn 51 tỷ đồng khoản phải thu về cho vay ngắn hạn đối với môt số cá nhân, trong đó có 30 tỷ đồng cho 3 cá nhân vay theo hình thức tín chấp và không có tài sản đảm bảo, gồm Nguyễn Minh Hải 14 tỷ đồng, Nguyễn Duy Chi 10 tỷ đồng và Trần Việt Hùng 6 tỷ đồng.

HMS cho biết, đây là khoản vay được thực hiện tại công ty con - CTCP Đầu tư và Dịch vụ Vườn Bắc Thủ Đô, do “lỗi của kế toán Vườn Bắc Thủ Đô đã gửi xác nhận cho bên vay nhưng chưa bám sát để đối chiếu đúng thời điểm”.

Điều đáng nói, năm 2019, HMS từng trả lời y hệt trong giải trình gửi lên Ủy ban Chứng khoán Nhà nước (UBCKNN) về khoản cho vay cũng như nhận ý kiến ngoại trừ từ phía kiểm toán UHY.

“Với trách nhiệm của Công ty mẹ, HMS sẽ đôn đốc, kịp thời rút kinh nghiệm” - là lời kết trong đoạn giải trình của Công ty năm 2019 cũng như năm 2022.

Tương tự, trong các BCTC kiểm toán năm 2020 và 2021, HMS đều nhận được ý kiến ngoại trừ về việc cho ông Hải, ông Chi và ông Hùng vay, với tổng số tiền cuối năm 2020 là 50 tỷ đồng, cuối năm 2021 là 30 tỷ đồng.

Như vậy, HMS đã rút kinh nghiệm trong suốt 4 năm qua và khả năng vẫn còn “rút” tiếp.

Đó cũng là nguyên nhân khiến cổ phiếu HMS bị Sở Giao dịch Chứng khoán Hà Nội (HNX) đưa vào diện cảnh báo từ ngày 10/04/2023 với lý do bị tổ chức kiểm toán đưa ra ý kiến kiểm toán ngoại trừ 3 năm liên tiếp.

Được hỏi về vấn đề này trong ĐHĐCĐ thường niên 2022, lãnh đạo HMS cho hay, các đối tượng mà Công ty cho vay là những đối tác đã có quan hệ gắn bó trong suốt thời gian dài, Ban lãnh đạo đã cân nhắc, đánh giá và sẽ chịu trách nhiệm về mức độ rủi ro xảy ra nếu để thất thoát tài sản của Công ty theo quy định.

VinaDelta từng bị khiển trách vì chậm tiến độ

CTCP VinaDelta - đối tác từng đăng ký mua 400 ngàn cp HMS nói trên - được thành lập từ năm 2008, trụ sở tại tỉnh Hưng Yên. Doanh nghiệp hiện có vốn điều lệ 50 tỷ đồng, do ông Nguyễn Đức Thọ làm Chủ tịch HĐQT kiêm Giám đốc và người đại diện pháp luật.

Theo Cục Quản lý hoạt động xây dựng, VinaDelta hoạt động trong lĩnh vực thi công xây dựng công trình, bao gồm dân dụng, hạ tầng kỹ thuật, giao thông cầu…

Hồi đầu năm, VinaDelta là 1 trong 2 nhà thầu bị Bộ Giao thông Vận tải (GTVT) nêu tên khiển trách do để chậm tiến độ trên 50% tại công trình thuộc dự án tăng cường kết nối giao thông khu vực Tây Nguyên (cải tạo, nâng cấp quốc lộ 19). Bộ yêu cầu đơn vị quản lý dự án rà soát lại năng lực đồng thời xử lý nghiêm các nhà thầu liên quan.

Cuối tháng 11 mới đây, VinaDelta cũng góp mặt trong liên danh 4 nhà thầu do chính Công ty này đứng đầu trúng gói thầu số 1, giá trị hơn 2 ngàn tỷ đồng, thi công xây lắp công trình thuộc dự án đường Tân Phúc - Võng Phan (giao ĐT.387) thuộc tỉnh Hưng Yên có tổng mức đầu tư gần 3 ngàn tỷ đồng. Ngoài VinaDelta, 3 thành viên còn lại gồm CTCP Lizen , CTCP Đầu tư Xây dựng Số 1 Mê Kông và CTCP Xây dựng Công trình Hàng không Sáu Bốn Bảy.

Từ năm 2021, VinaDelta liên danh cùng các doanh nghiệp khác trúng loạt dự án thi công xây dựng đường bộ, ước tính sơ bộ giá trị các gói thầu tham gia trên 4.5 ngàn tỷ đồng.

Về ACS Thăng Long, Công ty thành lập từ năm 2015 với vốn điều lệ là 10 tỷ đồng, các cổ đông sáng lập gồm CTCP Hapras Việt Nam, ông Nguyễn Hải Long (hiện giữ chức Chủ tịch HĐQT kiêm người đại diện pháp luật) và ông Bùi Hải Hà.

ACS Thăng Long đăng ký hoạt động trong lĩnh vực khảo sát xây dựng; thiết kế, thẩm tra thiết kế xây dựng công trình; giám sát thi công xây dựng công trình bao gồm địa chất, dân dụng, hạ tầng kỹ thuật và giao thông cầu, đường bộ.

Tử Kính

FILI

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

Một trong những dự án HMS đang tham gia đầu tư phát triển. Nguồn: HMS

Một trong những dự án HMS đang tham gia đầu tư phát triển. Nguồn: HMS  Nguồn: HMS

Nguồn: HMS  Nguồn: VietstockFinance

Nguồn: VietstockFinance  Nguồn: VietstockFinance

Nguồn: VietstockFinance  Ý kiến kiểm toán ngoại trừ trên BCTC kiểm toán năm 2022 của HMS. Nguồn: HMS

Ý kiến kiểm toán ngoại trừ trên BCTC kiểm toán năm 2022 của HMS. Nguồn: HMS