Thị trường

Tin tức

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

USA

USA VN

VN TW

TWChủ đề Hot nhất

Để nhanh chóng tìm hiểu động lực thị trường và theo dõi trọng tâm thị trường trong 15 phút.

Trong thế giới loài người sẽ không có một lời phát biểu nào mà không có lập trường, cũng không có một lời nhận xét nào mà không có mục đích.

Lạm phát, tỷ giá hối đoái và nền kinh tế định hình các quyết định chính sách của ngân hàng trung ương; thái độ và lời nói của các quan chức ngân hàng trung ương cũng ảnh hưởng đến hành động của các nhà giao dịch trên thị trường.

Tiền làm cho thế giới quay tròn và tiền tệ là một loại hàng hóa vĩnh viễn. Thị trường ngoại hối đầy bất ngờ và kỳ vọng.

Cập nhật mới nhất

Cảnh báo về rủi ro khi đầu tư chứng khoán Hồng Kông

Mặc dù hệ thống pháp luật và khung giám sát tại Hồng Kông tương đối hoàn thiện, nhưng thị trường chứng khoán vẫn đối mặt với một số rủi ro và thách thức đặc biệt, như mối quan hệ giữa HKD và USD, nhà đầu tư nước ngoài còn phải đối mặt với biến động tỷ giá. Những biến động trong chính sách và tình hình kinh tế của Trung Quốc đại lục có thể gây ảnh hưởng đến thị trường chứng khoán Hồng Kông.

Cấu trúc chi phí và thuế khi đầu tư chứng khoán HK

Chi phí giao dịch trên thị trường chứng khoán Hồng Kông bao gồm phí giao dịch mua bán cổ phiếu, thuế trước bạ, phí thanh toán v.v. Đối với các nhà đầu tư nước ngoài, có thể phải trả thêm phí chuyển đổi tiền tệ thành HKD và các loại thuế khác theo quy định của địa phương.

Ngành hàng tiêu dùng không thiết yếu Hồng Kông

Ngành hàng tiêu dùng không thiết yếu trên thị trường chứng khoán Hồng Kông bao gồm ô tô, giáo dục, du lịch, dịch vụ ăn uống, trang phục và nhiều lĩnh vực khác. Trong số 643 công ty niêm yết, có 35% là công ty Trung Quốc đại lục và chiếm 65% tổng giá trị thị trường, do đó ngành này chịu ảnh hưởng sâu rộng từ nền kinh tế Trung Quốc.

Ngành bất động sản Hồng Kông

Trong chỉ số chứng khoán Hồng Kông, tỷ trọng của ngành xây dưng và bất động sản đã giảm đáng kể trong những năm gần đây, nhưng tính đến năm 2022, nó vẫn chiếm khoảng 10% trên thị trường. Ngành này bao gồm phát triển dự án bất động sản, kỹ thuật xây dựng, đầu tư bất động sản và quản lý tài sản.

Xem tất cả kết quả tìm kiếm

Không có dữ liệu

Tiềm năng cổ phiếu dầu khí

Các nhà đầu tư cần phải sàng lọc cổ phiếu dầu khí để đưa vào danh mục đầu tư, vì không phải cổ phiếu nào cũng được hưởng lợi.

Cổ phiếu ngành dầu khí được cho là có nhiều tiềm năng tăng giá nhìn từ chuỗi dự án khí Lô B - Ô Môn đang rốt ráo triển khai trong năm 2024.

Tỷ trọng tham gia hợp đồng hợp tác kinh doanh và chia sản phẩm dầu khí trong chuỗi dự án Lô B- Ô Môn.

Hưởng lợi từ chuỗi dự án

Chuỗi dự án Lô B - Ô Môn là chuỗi dự án khí – điện có quy mô đầu tư gần 12 tỷ USD cho toàn vòng đời dự án. Chuỗi dự án bao gồm các dự án thành phần, như dự án phát triển mỏ khí Lô B (thượng nguồn), dự án đường ống Lô B – Ô Môn (trung nguồn) và 4 nhà máy điện khí Ô Môn I, II, III, IV (hạ nguồn). Lô B nằm ở khu vực ngoài khơi phía Tây Nam Việt Nam, thuộc khu vực vùng trũng Bể Malay - Thổ Chu ở thềm lục địa Việt Nam. Dự kiến trong thời kỳ ổn định, sản lượng khai thác khí từ chuỗi dự án này sẽ ở mức khoảng 5,6 tỷ m3/năm, hỗ trợ cung cấp khí cho tổ hợp các nhà máy điện khí trong bối cảnh các mỏ khí cũ trong nước đã dần cạn kiệt.

Được biết, dự án có sự góp mặt của Tập đoàn Dầu khí Việt Nam (PVN), Tổng Công ty Thăm dò và Khai thác Dầu khí (PVEP), Công ty Thăm dò Dầu khí Mitsui (MOECO) – Nhật Bản, Công ty Thăm dò và Khai thác Dầu khí PTT (PTTEP) của Thái Lan. Các đơn vị này cùng tham gia đầu tư theo hợp đồng phân chia sản phẩm dầu khí ở khâu thượng nguồn.

Có thể nói, đây là chuỗi dự án quan trọng với an ninh năng lượng trong nước nhưng Lô B – Ô Môn hiện đang gặp áp lực về thời gian. Trước mục tiêu đạt được dòng khí đầu tiên vào năm 2026-2027, hiện các bên liên quan cần giải quyết các vấn đề liên quan đến hợp đồng thương mại, thủ tục pháp lý, nguồn lực tài chính và năng lực thực hiện các gói thầu dự án, trong đó các hợp đồng thương mại được ký kết là tiền đề quan trọng để dự án có được Quyết định đầu tư cuối cùng (FID), từ đó triển khai các gói thầu với tốc độ nhanh hơn.

>>> Dự án Block B vẫn sẽ là động lực chính của ngành dầu khí trong năm 2024

Hiện Tập đoàn Dầu khí Việt Nam (PVN) cùng các đối tác đã ký kết một số thỏa thuận thương mại cho chuỗi dự án khí điện Lô B – Ô Môn, góp phần đảm bảo tiến độ chung cho toàn chuỗi dự án. Bên cạnh các hợp đồng cơ bản như mua bán khí (GSPA), vận chuyển khí (GTA), đấu nối, vận hành và dịch vụ (TOSA), dự án cũng đã có Hợp đồng bán khí Lô B (GSA) giữa bên bán là PVN với bên mua là Tổng Công ty Phát điện 2 – EVNGENCO2 (chủ đầu tư dự án Nhà máy điện Ô Môn I). Theo hợp đồng GSA này, lượng khí khai thác từ Lô B sẽ được phân bổ một phần cho Nhà máy điện Ô Môn I với lượng khí mỗi năm khoảng 1.265 tỷ m3 trong giai đoạn bình ổn (tương đương 25% tổng lượng khí khai thác hàng năm của Lô B)...

Dự án Đường ống dẫn khí Lô B - Ô Môn có tổng vốn đầu tư 1,27 tỷ USD.

Xem xét cổ phiếu nào?

Nhiều doanh nghiệp niêm yết ngành dầu khí sẽ hưởng lợi từ chuỗi dự án Lô B – Ô Môn. Do đó, các nhà đầu tư có thể xem xét các cổ phiếu sau đây:Thứ nhất là cổ phiếu PVS của Công ty CP Dịch vụ Kỹ thuật Dầu khí PVS. Được biết, liên danh nhà thầu PVS – Lilama 18 đã được trao hợp đồng EPC bờ của dự án đường ống dẫn khí Lô B – Ô Môn thuộc khâu trung nguồn với tổng mức đầu tư 1,28 tỷ USD, phạm vi công việc bao gồm thiết kế chi tiết cho toàn bộ dự án, mua sắm, thi công lắp đặt tuyến ống bờ, các trạm và chạy thử cho toàn bộ dự án (EPC).

MBS kỳ vọng quyết định đầu tư cuối cùng (FID) cho đại dự án Lô B sẽ được thông qua trước tháng 6/2024, đồng thời cho rằng khối lượng công việc lớn đến từ dự án quan trọng này sẽ là động lực tăng trưởng doanh thu cho PVS.

Nhà đầu tư có thể xem xét mở mua mới PVS quanh vùng giá 36.000-38.000 đồng/cp và nắm giữ cho mục tiêu dài hạn.

Thứ hai là cổ phiếu PVD của Tổng Công ty Cổ phần Khoan Dịch vụ Dầu khí. Hiện các giàn thuê mới trong năm 2024 sẽ góp phần khai thác thị trường Việt Nam, và PVD có thể cung cấp dịch vụ kỹ thuật giếng khoan cho các dự án thượng nguồn lớn trong nước. Chuỗi dự án Lô B – Ô Môn được triển khai có thể giúp PVD được hưởng lợi nhờ việc cung cấp dịch vụ kỹ thuật giếng khoan, đồng thời doanh nghiệp có thể bắt đầu tham gia khoan các giếng vào giai đoạn sau của dự án kể từ 2025.

Theo đó, lợi nhuận ròng năm 2024 - 2025 của PVD dự kiến sẽ lần lượt đạt 967 tỷ đồng (tăng 66,9%) và 1.234 tỷ đồng (tăng 27,6%). Nhà đầu tư có thể mở mua mới PVD quanh vùng giá 25.000-28.000 đồng/cp và chốt lời ở vùng 30.000-32.000 đồng/cp.

Thứ ba là cổ phiếu GAS của Tổng Công ty Cổ phần GAS. Doanh nghiệp này đóng vai trò quan trọng trong cung cấp LNG cho các nhà máy điện khí và có thể nhận được nguồn khí cấp mới khi dự án khí điện Lô B - Ô Môn đang có những tiến triển tích cực. Tuy nhiên, GAS sẽ chỉ hưởng lợi trong trung hạn khi Lô B đón dòng khí đầu tiên.

Lợi nhuận ròng năm 2024 của GAS dự báo đạt 11.625 tỷ đồng (đi ngang so với năm 2023). Nhà đầu tư có thể mở mua mới GAS quanh vùng 72.000- 74.000 đồng/cp và chốt lời ở vùng 80.000-85.000 đồng/cp.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

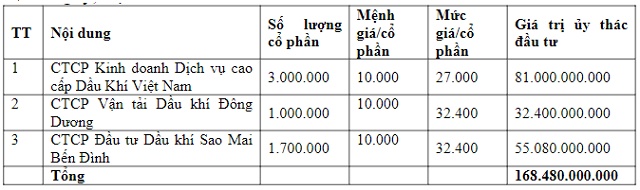

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021

Nguồn: PTT

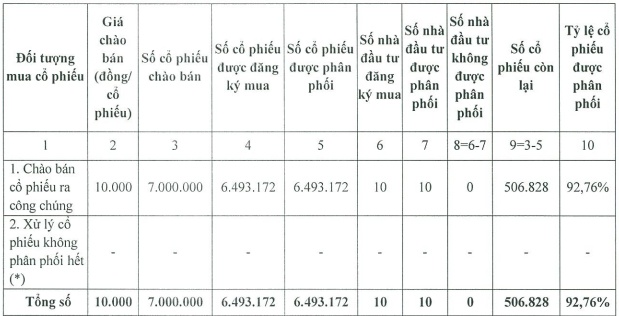

Nguồn: PTT  Nguồn: VietstockFinance

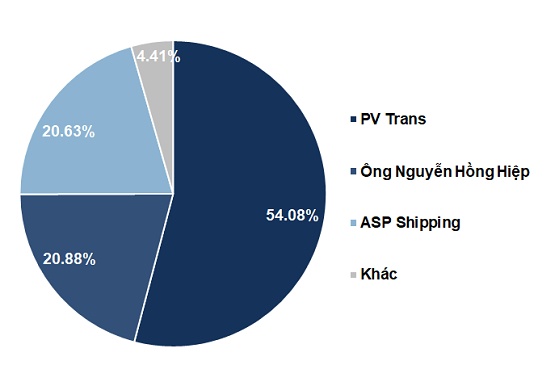

Nguồn: VietstockFinance