أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

جنوب أفريقيا مبيعات التجزئة سنويا (يوليو)

جنوب أفريقيا مبيعات التجزئة سنويا (يوليو)ا:--

ا: --

ا: --

أمريكا مؤشر نشاط طلبات الرهن العقاري الأسبوعي MBA

أمريكا مؤشر نشاط طلبات الرهن العقاري الأسبوعي MBAا:--

ا: --

ا: --

وزير الخارجية الأمريكي بلينكن يتحدث أمريكا المعدل السنوي لعدد المساكن الجديدة قيد الانشاء (معدل موسميا) (آب/أغسطس)ا:--

ا: --

أمريكا إجمالي تراخيص البناء (معدل موسميا) (آب/أغسطس)ا:--

ا: --

ا: --

أمريكا المعدل السنوي لعدد المساكن الجديدة قيد الانشاء شهري (معدل موسميا) (آب/أغسطس)ا:--

ا: --

أمريكا تراخيص البناء الشهريا (معدل موسميا) (آب/أغسطس)ا:--

ا: --

أمريكا مخزون النفط الخام الأسبوعي EIAا:--

ا: --

ا: --

أمريكا التغيرات الأسبوعية في واردات النفط الخام EIAا:--

ا: --

ا: --

أمريكا التغيرات الأسبوعية في مخزون زيت التدفئة EIAا:--

ا: --

ا: --

أمريكا مخزونات أوكلاهوما الأسبوعية من النفط الخام EIAا:--

ا: --

ا: --

أمريكا الطلب الأسبوعي على إنتاج النفط الخام المتوقع من حجم الإنتاجا:--

ا: --

ا: --

أمريكا مخزون البنزين الأسبوعي EIAا:--

ا: --

ا: --

روسيا مؤشر أسعار المنتجين PPI السنوي (آب/أغسطس)

روسيا مؤشر أسعار المنتجين PPI السنوي (آب/أغسطس)ا:--

ا: --

ا: --

روسيا مؤشر أسعار المنتجين PPI الشهري (آب/أغسطس)ا:--

ا: --

ا: --

وزيرة الخزانة يلين تتحدث أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - السنة الأولى (الربع 3)ا:--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية للسنة الثانية (الربع 3)ا:--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - على المدى الطويل (الربع 3)ا:--

ا: --

ا: --

أمريكا هدف سعر الفائدة على الأموال الفيدراليةا:--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية للسنة الثالثة (الربع 1)ا:--

ا: --

ا: --

أمريكا معدل الاحتياطيات الفائضة الفعليةا:--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - الجارية (الربع 3)ا:--

ا: --

ا: --

أمريكا سقف سعر اللجنة الفيدرالية للسوق المفتوحة FOMCا:--

ا: --

ا: --

أمريكا الحد الأدنى لسعر الفائدة للجنة الفيدرالية للسوق المفتوحة FOMC ا:--

ا: --

ا: --

بيان اللجنة الفيدرالية للسوق المفتوحة التوقعات الاقتصادية للجنة الفيدرالية للسوق المفتوحة المؤتمر الصحفي للجنة الفيدرالية للسوق المفتوحة الأرجنتين إجمالي الناتج المحلي السنوي

الأرجنتين إجمالي الناتج المحلي السنويا:--

ا: --

ا: --

البرازيل سعر الفائدة Selic

البرازيل سعر الفائدة Selicا:--

ا: --

ا: --

أستراليا معدل البطالة (معدل موسميا) (آب/أغسطس)

أستراليا معدل البطالة (معدل موسميا) (آب/أغسطس)ا:--

ا: --

ا: --

أستراليا التوظيف بدوام كامل (معدل موسميا) (آب/أغسطس)ا:--

ا: --

ا: --

أستراليا التوظيف (معدل موسميا) (آب/أغسطس)ا:--

ا: --

ا: --

أستراليا معدل المشاركة في التوظيف (معدل موسميا) (آب/أغسطس)ا:--

ا: --

ا: --

منطقة اليورو الحساب الجاري (معدل موسميا) (يوليو)

منطقة اليورو الحساب الجاري (معدل موسميا) (يوليو)--

ا: --

ا: --

منطقة اليورو الحساب الجاري (غير معدل موسميا) (يوليو)--

ا: --

ا: --

تركيا الفائدة الرئيسية O/N (الاقتراض) (أيلول/سبتمبر)

تركيا الفائدة الرئيسية O/N (الاقتراض) (أيلول/سبتمبر)--

ا: --

ا: --

تركيا الفائدة الرئيسية O/N (الاقتراض) (أيلول/سبتمبر)--

ا: --

ا: --

المملكة المتحدة تصويت لجنة السياسة النقدية لبنك إنجلترا على خفض الفائدة (أيلول/سبتمبر)

المملكة المتحدة تصويت لجنة السياسة النقدية لبنك إنجلترا على خفض الفائدة (أيلول/سبتمبر)--

ا: --

ا: --

المملكة المتحدة تصويت لجنة السياسة النقدية لبنك إنجلترا على رفع الفائدة (أيلول/سبتمبر)--

ا: --

ا: --

المملكة المتحدة تصويت لجنة السياسة النقدية لبنك إنجلتراعلى ابقاء الفائدة دون تغيير (أيلول/سبتمبر)--

ا: --

ا: --

تركيا معدل اتفاق إعادة الشراء Repo--

ا: --

ا: --

المملكة المتحدة سعر الفائدة المعياري--

ا: --

ا: --

ملخص السياسة النقدية أمريكا مؤشر بنك الاحتياطي الفيدرالي في فيلادلفيا لنشاط أعمال (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)--

ا: --

ا: --

أمريكا الحساب الجارى (الربع 2)--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)--

ا: --

ا: --

أمريكا مؤشر التوظيف في القطاع الصناعي بنك الاحتياطي الفيدرالي في فيلادلفيا (أيلول/سبتمبر)--

ا: --

ا: --

جنوب أفريقيا معدل إتفاقية إعادة الشراء Repo (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشرات مزامنة لوحة المؤتمرات شهريا (آب/أغسطس)--

ا: --

ا: --

أمريكا المؤشرات المتأخرة لمجلس إدارة المؤتمر شهريا (آب/أغسطس)--

ا: --

ا: --

أمريكا المؤشرات الرئيسية لمجلس المؤتمرات (آب/أغسطس)--

ا: --

ا: --

أمريكا مبيعات المنازل الكائنة الشهري (آب/أغسطس)--

ا: --

ا: --

أمريكا المجموع السنوي لمبيعات المنازل الموجودة (آب/أغسطس)--

ا: --

ا: --

أمريكا المؤشرات الرئيسية لمجلس إدارة المؤتمر (آب/أغسطس)--

ا: --

ا: --

أمريكا مخزون الغاز الطبيعي أسبوعي EIA--

ا: --

ا: --

أمريكا متوسط معدل العائد على مزاد سندات الخزانة المحمية من التضخم لمدة 10سنوات--

ا: --

ا: --

الأرجنتين اﻟﻤﯿﺰان اﻟﺘﺠﺎري (آب/أغسطس)--

ا: --

ا: --

الأرجنتين معدل البطالة (الربع 2)--

ا: --

ا: --

لا توجد البينات المعلقة

الولايات المتحدة

الولايات المتحدة فيتنام الولايات المتحدة فيتنام

فيتنام الولايات المتحدة فيتنامأحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

لتعلم ديناميكيات السوق بسرعة ومتابعة تركيزات السوق في 15 دقيقة.

في عالم البشر، لن يكون هناك قول بلا موقف، ولا قول بلا غرض.

ويشكل التضخم وأسعار الصرف والاقتصاد القرارات السياسية التي تتخذها البنوك المركزية؛ تؤثر مواقف وكلمات مسؤولي البنك المركزي أيضًا على تصرفات المتداولين في السوق.

المال يجعل العالم يدور، والعملة هي سلعة دائمة. سوق الفوركس مليء بالمفاجآت والتوقعات.

المؤلفون الشائعون

استمتع بالأنشطة المثيرة، هنا في FastBull.

لديّ 5 سنوات من الخبرة في التحليل المالي ، لا سيما في جوانب التطورات الكلية وحكم الاتجاهات على المدى المتوسط والطويل. ينصب تركيزي بشكل يومي على التطورات في الشرق الأوسط والأسواق الناشئة والفحم والقمح والمنتجات الزراعية الأخرى.

آخر الأخبار العاجلة والأحداث المالية العالمية.

10 سنوات من الخبرة في سوق الأوراق المالية والعملات الأجنبية والمعادن الثمينة وغيرها من الخبرة في التداول والتحليل ، بناءً على الدعم الفني الأساسي ، المنحاز نحو منطق المعاملات من أعلى إلى أسفل ، مع التركيز على الدورة الكلية والتحكم في المخاطر ، والتنبؤ النظري للعرض والطلب متعدد الأغراض تغيرات الأسعار ، وتوازن تأثير المعاملات ، وتوزيع الرقائق ومعنويات السوق ، وثابت.

أحدث

استراتيجية التداول لعقود خيارات الفوركس

عند الاستثمار في عقود خيارات الفوركس، هناك مجموعة متنوعة من استراتيجيات التداول التي يمكن استعمالها، ما هو خيار الشراء + خيار البقعة وعقود خيارات البيع + عقود السوق الفوري،وكيفهما يساعدين للمستثمرين في تقليل المخاطر ورفع الفوائد؟

تداول الخيارات

خيارات الفوركس، وتسمى أيضا خيارات العملات،وهي تمثل المستثمرين الذين لديهم خيار إجراء تداول الفوركس في وقت معين في المستقبل بعد شراء الخيارات، ويمكن تقسيمها إلى نوعين: خيارات الشراء وخيارات البيع.وكيف نتجنب عن المخاطر باستخدام تداول الخيارات

العقود المستقبلية للفوركس (الجزء الثاني)

لأن تقلبات السعر المتكررة، كيف نقلل المخاطر بسبب تقلبات السوق باستخدام العقود المستقبلية للفوركس؟<br>بينما كيف نفهم الخصائص للعقود المستقبلية للفوركس ، أي فوائد عالية و مخاطر عالية؟

العقود المستقبلية للفوركس (الجزء الاول)

العقود المستقبلية للفوركس، وهي عقود قياسية لشراء أو بيع العملات بحجم وسعر متفق عليه في وقت محدد في المستقبل. كيف نستخدم العقود المستقبلية في الفوركس للتحوط والمضاربة؟

هونغ كونغ، الصين

فيتنام هوشي منه

دبي

نيجيريا لاغوس

القاهرة، مصر

عرض جميع نتائج البحث

لا توجد بيانات

English

English Español

Español العربية

العربية Bahasa Indonesia

Bahasa Indonesia Bahasa Melayu

Bahasa Melayu Tiếng Việt

Tiếng Việt ภาษาไทย

ภาษาไทย Français

Français Italiano

Italiano Türkçe

Türkçe Русский язык

Русский язык 简中

简中 繁中

繁中لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك

هونغ كونغ، الصين

فيتنام هوشي منه

دبي

نيجيريا لاغوس

القاهرة، مصر

وأشارت مسوحات مؤشر مديري المشتريات العالمي التي جمعتها شركة S&P Global Market Intelligence إلى أن التجارة العالمية تدهورت بشكل أكبر في منتصف الربع الثالث من عام 2024.

من المتوقع أن يشهد سوق البلاتين أكبر عجز سنوي له منذ عقد على الأقل، لكن الأسعار كانت بطيئة حتى الآن في الاستجابة، وفقًا لتقرير صناعي.

ومن المتوقع أن يؤدي الارتفاع الحاد في حيازات صناديق الاستثمار المتداولة والنمو القوي في الطلب الصيني على السبائك الكبيرة إلى خلق عجز يزيد عن مليون أوقية في عام 2024، وفقًا لتقرير ربع سنوي صادر عن مجلس الاستثمار العالمي للبلاتين. ويأتي ذلك بعد عجز قدره 731 ألف أوقية في العام الماضي.

وقال الرئيس التنفيذي لشركة WPIC تريفور رايموند: "حتى مع العجز بهذا الحجم، يبدو أن سعر البلاتين غير مستجيب". ومع ذلك، فإن المشاعر تتحول نحو الطلب المرتفع على السيارات لفترة أطول، وهو ما من شأنه أن يساعد الأساسيات القوية للبلاتين على لعب "دور أكثر بروزًا"، كما أضاف.

انخفض البلاتين بنحو 30% من ذروته في أوائل عام 2021، في حين سجلت المعادن الشقيقة البلاديوم والروديوم انخفاضات أكثر حدة وسط حالة من عدم اليقين بشأن الطلب من صناعة السيارات، التي تستخدم المعادن للحد من الانبعاثات من المركبات التي تعمل بالديزل والبنزين. وقد أثر ذلك على ربحية بعض العمليات الأعلى تكلفة في جنوب إفريقيا، أكبر منتج للبلاتين.

وارتفعت حيازات صناديق الاستثمار المتداولة في البلاتين بمقدار 444 ألف أوقية خلال الفترة من أبريل إلى يونيو - وهو أعلى تدفق ربع سنوي منذ عام 2020 - بفضل الأداء الضعيف نسبيًا للمعدن النفيس مقابل الذهب وتعزيز الأساسيات، وفقًا للتقرير. وأضاف أن من المتوقع أن تتباطأ المكاسب على مدار العام بأكمله إلى 150 ألف أوقية فقط.

ومن المتوقع أن يرتفع الطلب الإجمالي على البلاتين إلى 8.12 مليون أوقية في عام 2024، بدعم أيضًا من زيادة بنسبة 7% في قطاع المجوهرات. ومن المتوقع أن يرتفع الطلب الإجمالي على الصناعة والسيارات، اللذين يشكلان الجزء الأكبر من السوق.

وفي الوقت نفسه، من المتوقع أن ينخفض إجمالي المعروض المستخرج بنسبة 2% إلى 5.51 مليون أوقية في عام 2024، مع إعادة هيكلة العمليات في جنوب أفريقيا وانخفاض إنتاج التكرير في روسيا، حسبما ذكرت شركة WPIC. ومن المتوقع أن تنخفض مخزونات البلاتين فوق الأرض بنسبة 25% إلى حوالي ثلاثة ملايين أوقية.

وقال إدوارد ستيرك، مدير الأبحاث في شركة WPIC: "مع التباطؤ الملحوظ في نمو معدلات اختراق سوق المركبات الكهربائية التي تعمل بالبطاريات وتطبيع أسعار البلاديوم والروديوم، من المتوقع أن تعود الأساسيات الأساسية إلى كونها العامل الرئيسي في تحديد أسعار البلاتين في المستقبل".

تبيع شركة بلاكستون ما قيمته 1.05 مليار دولار من سندات الرهن العقاري التجاري للمساعدة في دفع ثمن الصفقة التي أبرمتها في أبريل للاستحواذ على شركة AIR Communities، وهي شركة تأجير شقق.

يتألف الدين من ست شرائح من الأوراق المالية، بتصنيفات تتراوح من AAA إلى BB-، وفقًا لأشخاص مطلعين على الأمر. وقال الأشخاص إن القرض الذي يدعم سندات CMBS سيحمل سعر فائدة متغير.

وتضاف السندات إلى 2.95 مليار دولار من الأوراق المالية المدعومة بالرهن العقاري التجاري التي باعتها بلاكستون في يوليو/تموز والتي كانت مدعومة أيضًا بعقارات AIR Communities.

ورفض ممثل شركة بلاكستون التعليق على الأمر.

أبرمت شركة بلاكستون صفقة في أبريل لشراء شركة Apartment Income REIT، المعروفة باسم AIR Communities، مقابل 10 مليارات دولار. وقالت في ذلك الوقت إنها ستستثمر أكثر من 400 مليون دولار للحفاظ على محفظة الشركة من المباني السكنية وتعزيزها.

كانت إصدارات الأوراق المالية المدعومة بالرهن العقاري التجاري محتدمة في الآونة الأخيرة، حيث بلغت المبيعات الإجمالية هذا العام حتى يوم الإثنين 69.7 مليار دولار. والفوارق بين أسعار الفائدة على الديون اليوم أوسع مما كانت عليه في بداية العام، لكنها لا تزال أقل من مستوياتها في معظم العام الماضي عندما كانت المخاوف بشأن جودة الائتمان في العقارات التجارية منتشرة على نطاق واسع.

يشير مصطلح "جيل الساندويتش" إلى الأفراد الذين يعتنون بوالديهم المسنين في الوقت الذي يدعمون فيه أطفالهم. ويزداد انتشار هذا الاتجاه الديموغرافي في ماليزيا بسبب شيخوخة السكان وارتفاع متوسط العمر المتوقع والتوقعات الثقافية القوية بأن الأطفال سوف يعتنون بوالديهم المسنين. ومع نمو نسبة كبار السن، سوف تشتد مسؤوليات جيل الساندويتش، مما يفرض ضغوطاً اقتصادية وعاطفية كبيرة على البالغين العاملين.

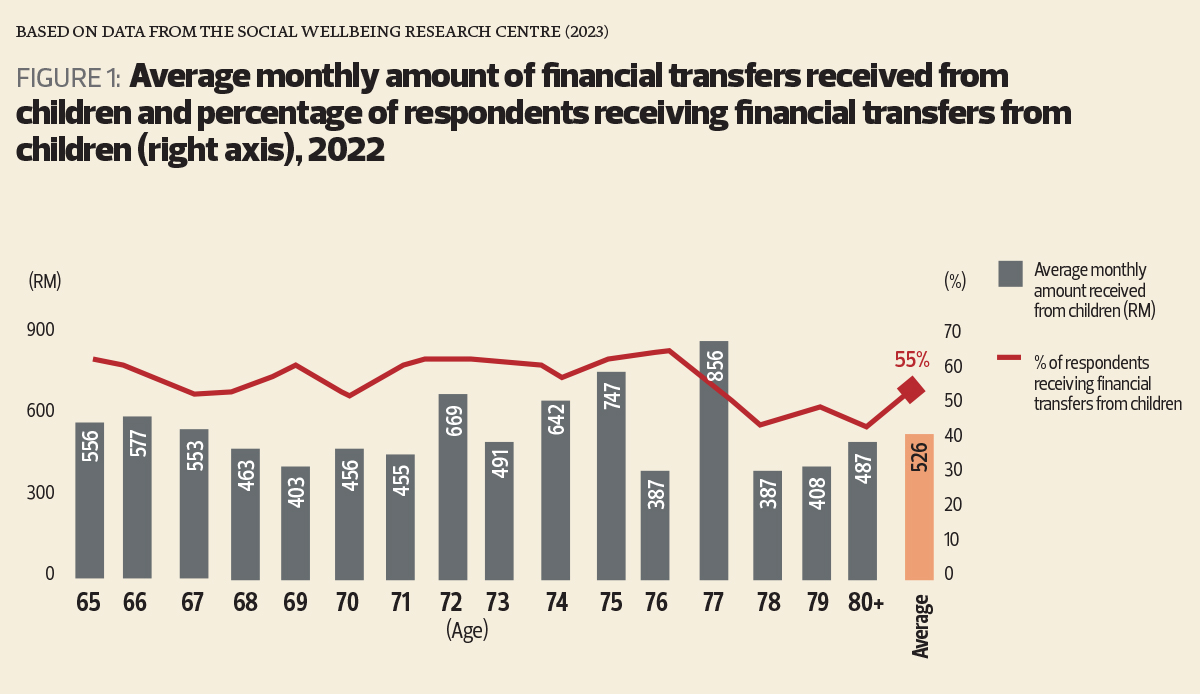

لقد ثبت أن أنظمة الرعاية الصحية والضمان الاجتماعي في ماليزيا غير كافية لتوفير الدعم الشامل لكبار السن. ونتيجة لذلك، يعتمد العديد من كبار السن الماليزيين بشكل كبير على المساعدة المالية من أطفالهم. ووفقًا لمسح الشيخوخة والتقاعد في ماليزيا (MARS) الذي أجراه مركز أبحاث الرفاهية الاجتماعية (SWRC) في جامعة مالايا، فإن أكثر من نصف كبار السن المستجيبين (55٪) يعتمدون على التحويلات المالية من أطفالهم، بمتوسط 526 رينجيت ماليزي شهريًا.

ويسلط هذا الاعتماد الضوء على أوجه القصور في ترتيبات الدخل لكبار السن مثل صندوق معاشات الموظفين، الذي يفشل في كثير من الأحيان في تغطية نفقات المعيشة الأساسية والتكاليف الطبية لكبار السن. وتُظهِر بيانات MARS أن 5.1% فقط من كبار السن لديهم مدخرات في صندوق معاشات الموظفين تكفيهم بعد سن 65 عاماً، الأمر الذي يؤدي إلى تفاقم العبء المالي على أطفالهم.

إن الدور المزدوج المتمثل في دعم كل من الوالدين المسنين والأطفال المعالين يفرض ضغوطًا مالية كبيرة على جيل السندويتش. إن موازنة تكاليف تعليم أطفالهم مع النفقات الطبية والمعيشية لوالديهم المسنين يشكل تحديًا هائلاً. تُظهر بيانات MARS أنه في عام 2022، خصص الأفراد الذين تتراوح أعمارهم بين 40 و 50 عامًا ما متوسطه 234 رينجيت ماليزي لوالديهم، وهو ما يمثل 7.4٪ من متوسط الدخل الشهري لنفس العام. يتفاقم هذا العبء بسبب ارتفاع تكاليف المعيشة في ماليزيا. شهد العقد الماضي زيادات كبيرة في تكلفة السلع والخدمات الأساسية (زيادة تراكمية بنسبة 30.8٪ منذ عام 2010)، مما أجبر العديد من الأفراد في منتصف العمر على إعطاء الأولوية لاحتياجات أسرهم المباشرة على المدخرات والاستثمارات طويلة الأجل. على سبيل المثال، يشير مؤشر القدرة على تحمل تكاليف الإسكان الوطني إلى أن أسعار المساكن بعيدة عن متناول الأسرة الماليزية المتوسطة، مع مضاعف متوسط يبلغ 4.7 أضعاف متوسط الدخل السنوي للأسرة، وهو ما يتجاوز عتبة القدرة على تحمل التكاليف المقبولة دوليًا والتي تبلغ 3.0 مرات. ويفرض هذا الوضع على العديد من أسر جيل الساندويتش تخصيص جزء كبير من دخلها لنفقات السكن، مما يقلل من قدرتها على دعم أطفالها وآبائها المسنين.

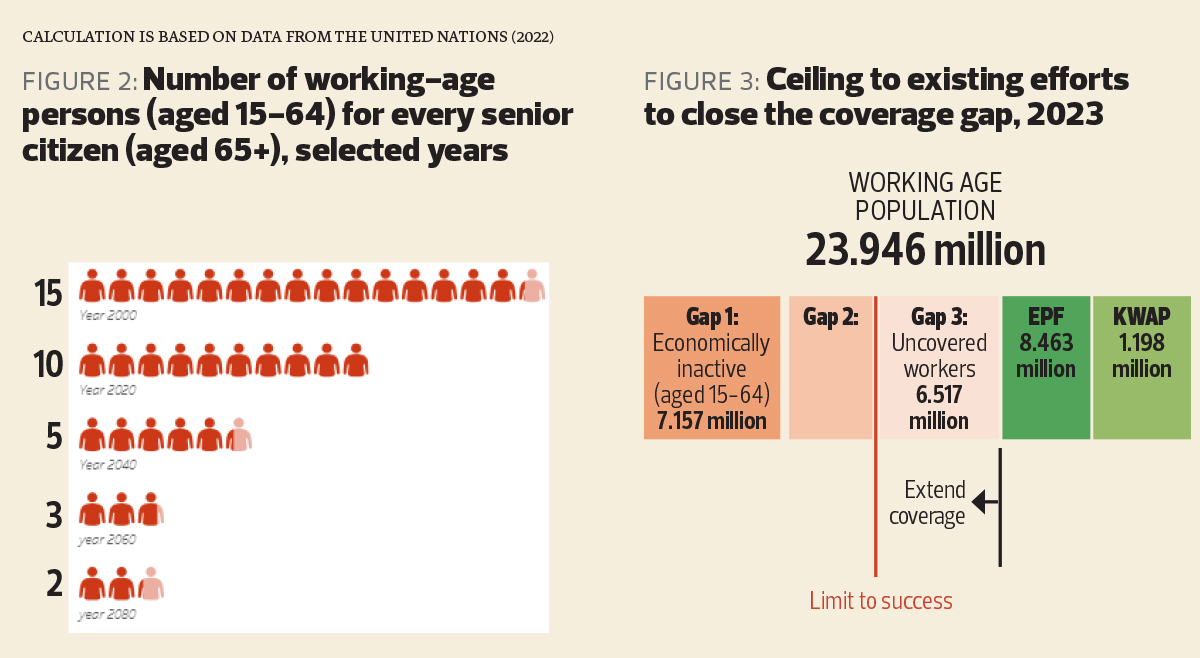

إن المشهد الديموغرافي في ماليزيا يخضع لتغيرات عميقة، مع آثار كبيرة على التنمية الاقتصادية والأمن الاجتماعي والرعاية الصحية. فقد انخفض عدد الأشخاص في سن العمل لدعم كبار السن من 15 إلى 1 في عام 2000 إلى 10 إلى 1 في عام 2020، ومن المتوقع أن ينخفض أكثر إلى 3 إلى 1 بحلول عام 2060. ويفرض هذا التحول ضغوطاً هائلة على البالغين في سن العمل لدعم كبار السن، وخاصة في غياب الأمن الشامل للدخل العام لكبار السن.

وتواجه سوق العمل الماليزية أيضًا تحديات تؤدي إلى تفاقم الضغوط على جيل السندويتش. ومن بين القضايا الأكثر أهمية ارتفاع معدل انخفاض الأجور، والذي يُعرَّف بأنه نسبة القوى العاملة التي تكسب أقل من ثلثي الأجر المتوسط. وفي ماليزيا، يندرج أكثر من 30% من القوى العاملة ضمن هذه الفئة، وهو أكثر من ضعف معدل انخفاض الأجور البالغ 14% في منظمة التعاون الاقتصادي والتنمية. ويقترن هذا الهيكل المنخفض للأجور بتفاوت الأجور على أسس جغرافية وتعليمية ومهاراتية. وإضافة إلى ذلك، فإن معدل مشاركة القوى العاملة من الإناث، عند 55.8% في عام 2022، أقل بكثير من معدل مشاركة الذكور البالغ 81.9%. وتساهم هذه التفاوتات في عدم كفاية حماية الشيخوخة، وخاصة للفئات الضعيفة مثل النساء والعاملين لحسابهم الخاص وأصحاب الأجور المنخفضة.

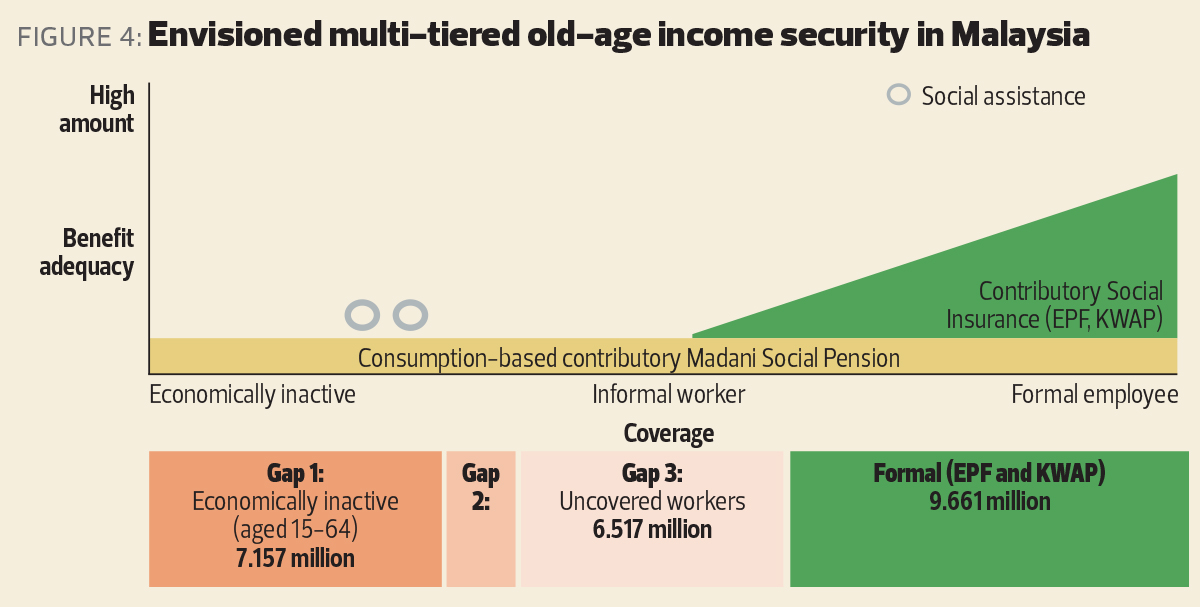

إن اعتماد ماليزيا على نموذج التأمين القائم على المشاركة في سوق العمل ومستوى الدخل، مع تدخل حكومي محدود، يؤدي إلى انخفاض معدلات التغطية وعدم كفاية المزايا المقدمة لأغلب الماليزيين. ويفرض هذا الوضع ضغوطاً كبيرة على جيل السندويتش لتوفير احتياجات آبائهم المسنين.

في عام 2023، لم يكن 13.735 مليون فرد في سن العمل، أو 57.36% من السكان، مشمولين بصندوق معاشات الموظفين أو صندوق التقاعد. وتترك هذه الفجوات في التغطية العديد من الأفراد عُرضة للفقر في سن الشيخوخة، مما يؤثر بشكل غير متناسب على كبار السن.

وبالتالي، فإن سد فجوة التغطية أمر ضروري لتخفيف الضغوط المالية على جيل الساندويتش. ويتطلب صياغة السياسات الفعّالة فحصًا تفصيليًا لمختلف الشرائح داخل السكان في سن العمل، مع الاعتراف بالعوامل المحددة التي تساهم في كل فجوة. على سبيل المثال، تهدف مبادرات صندوق معاشات الموظفين، مثل i-Saraan، إلى توسيع التغطية لتشمل القطاع غير الرسمي واقتصاد العمل المؤقت، لكنها تفشل في معالجة الفجوة 2 (الأفراد العاطلين عن العمل) والفجوة 1 (أولئك الذين ليسوا في سوق العمل، وخاصة النساء اللاتي لديهن مسؤوليات عائلية). وتواجه هذه المجموعات خطر الوصول إلى سن التقاعد دون مدخرات متراكمة كافية لضمان أمن الدخل في سن الشيخوخة، مما يجعلها عرضة للفقر في سنواتها المتقدمة وتعتمد على أطفالها في الدعم. ومعالجة هذه الفجوات بشكل شامل أمر بالغ الأهمية لضمان أمن الشيخوخة العادل عبر جميع شرائح المجتمع.

إن كفاية المعاش التقاعدي هي نقطة ضعف كبيرة أخرى في النظام الحالي في ماليزيا. تظهر إحصائيات صندوق معاشات الموظفين أن أكثر من ثلث المساهمين يسحبون مدخراتهم التقاعدية كمبلغ مقطوع عند التقاعد، المحدد حاليًا عند سن 55. ومع ذلك، فإن متوسط مبلغ المدخرات في سن 54 هو 44025 رينجيت ماليزي فقط، وهو ما يعادل تسعة أشهر فقط من دخل الفرد اعتبارًا من عام 2023. يخفي هذا المتوسط حقيقة أن العضوات لديهن مدخرات متوسطة تبلغ 29975 رينجيت ماليزي فقط مقارنة بـ 63351 رينجيت ماليزي للأعضاء الذكور، مما يسلط الضوء على الضعف المالي المركب الذي تواجهه النساء في التقاعد.

ونظراً للتحديات الملحة التي يواجهها جيل الساندويتش، فإن إدخال نظام المعاشات التقاعدية المساهمة القائمة على الاستهلاك (CBCP) يقدم حلاً مستداماً وعادلاً. وعلى النقيض من أنظمة المعاشات التقاعدية التقليدية التي تعتمد على المدفوعات المباشرة من دخل العمل، يقدم نظام المعاشات التقاعدية المساهمة القائمة على الاستهلاك مساهمة بنسبة 2% مرتبطة مباشرة بالاستهلاك، مما يستغل النشاط الاقتصادي لجميع المقيمين، بغض النظر عن وضعهم الوظيفي. ومن خلال توسيع التغطية لتشمل جميع كبار السن، بما في ذلك أولئك الذين ليس لديهم سجلات توظيف، فإن نظام المعاشات التقاعدية المساهمة القائمة على الاستهلاك من شأنه أن يفيد بشكل خاص النساء والأفراد في أشكال العمل غير المستقرة الذين يتم استبعادهم حالياً من أمن الدخل في سن الشيخوخة.

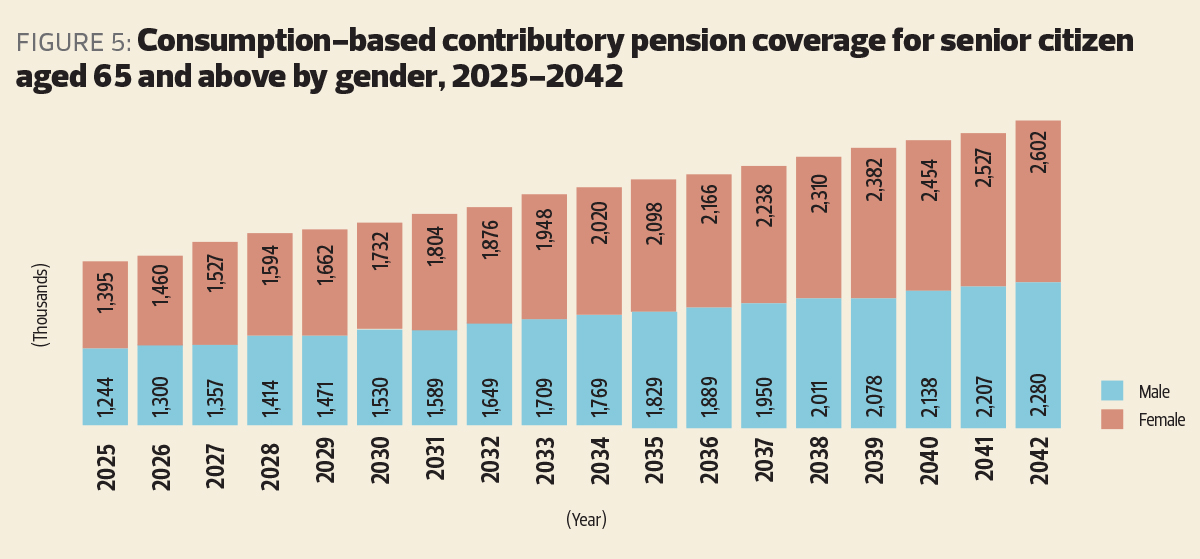

إن برنامج معاشات كبار السن يوفر ميزة واضحة من خلال ربط المساهمات بشكل مباشر بفائدة اجتماعية ملموسة ــ معاش تقاعدي ثابت بقيمة 700 رينجيت ماليزي شهرياً لكبار السن. ومن الممكن أن يجعل هذا الارتباط المباشر برنامج معاشات كبار السن أكثر قبولاً لدى عامة الناس، ويضعه في موضع سياسة تقدمية لا تعالج أمن الدخل في سن الشيخوخة فحسب، بل وتخفف أيضاً الضغوط المالية على جيل السندويتش.

إن دمج خطة المعاشات التقاعدية الموحدة كركيزة أساسية في نظام المعاشات التقاعدية في ماليزيا من شأنه أن يوفر مكملاً حيوياً للمستويات الحالية المرتبطة بالدخل، مثل صندوق معاشات الموظفين. ومن شأن هذا النهج الاستراتيجي أن يوسع بشكل كبير نطاق نظام المعاشات التقاعدية، ليشمل العمال غير الرسميين والعاملين لحسابهم الخاص الذين غالباً ما يُستبعدون من أنظمة المعاشات التقاعدية التقليدية، فضلاً عن الأفراد خارج قوة العمل. ومن خلال ضمان حصول جميع كبار السن، بغض النظر عن مشاركتهم في قوة العمل، على الحد الأدنى المضمون من أمن الدخل، فإن هذا التكامل من شأنه أن يخلق إطاراً أكثر شمولاً وإنصافاً للمعاشات التقاعدية، ويعالج الفجوات الحرجة ويعزز الحماية الاجتماعية الشاملة.

ومن خلال تنسيق برنامج حماية الدخل لكبار السن مع تدابير تأمين الدخل القائمة في مجال الشيخوخة والتأكيد على التآزر، يمكن للنظام المتكامل أن يعمل بفعالية على الحد من التفاوت وتعزيز الأمن الاقتصادي لكبار السن. كما يحافظ هذا النهج على الحوافز للادخار في مستويات أعلى من الحماية، مثل صندوق معاشات الموظفين والادخار في القطاع الخاص، والمشاركة في سوق العمل ضمن الإطار المالي الشامل لماليزيا.

إن برنامج إعانات الرعاية الاجتماعية المقترح، والذي يوفر 700 رينجيت ماليزي شهرياً للمواطنين المسنين الذين تبلغ أعمارهم 65 عاماً فأكثر، من شأنه أن يصحح سوق العمل التمييزي، مما يعود بالنفع على النساء أكثر من الرجال، حيث أن النساء عادة ما يعيشن لفترة أطول.

ومن المتوقع أن تتراوح التكلفة الإجمالية لبرامج مكافحة الفقر المدقع بين 1.019% و1.063% من الناتج المحلي الإجمالي بحلول عام 2045، مع مساهمة قدرها 2% على أساس الاستهلاك تولد إيرادات كافية (1.08% من الناتج المحلي الإجمالي سنويا) لتغطية هذه التكاليف.

لقد نجحت المعاشات الاجتماعية في الحد بشكل كبير من الفقر بين كبار السن وأثرت على النتائج السياسية في مختلف البلدان، وكثيراً ما كانت تفيد الأحزاب الحاكمة انتخابياً. ومع ذلك، فإن تنفيذ مساهمة قائمة على الاستهلاك في ماليزيا يواجه تحديات سياسية، وخاصة بسبب الخبرة السلبية السابقة مع الضرائب القائمة على الاستهلاك مثل ضريبة السلع والخدمات. لقد تم تقديم ضريبة السلع والخدمات في عام 2015، وكانت غير شعبية بسبب تأثيرها التنازلي، مما أدى إلى إلغائها في عام 2018.

وعلى الرغم من هذه المخاوف، فإن خطة CBCP قد تكون قابلة للتطبيق سياسياً لأنها، على عكس ضريبة السلع والخدمات، تربط بشكل مباشر مساهمة استهلاكية بنسبة 2% بفائدة ثابتة تبلغ 700 رينجيت ماليزي لكبار السن. وقد يجعل هذا الارتباط بين المساهمات والفوائد الاجتماعية خطة CBCP أكثر قبولاً لدى عامة الناس، لأنها تدعم كبار السن، وخاصة أولئك الذين يعتمدون مالياً على أطفالهم.

لتسهيل تنفيذ خطة CBCP بشكل أكبر، نقترح خفض مساهمات العمال في صندوق التأمين ضد البطالة بنسبة 2%، وهو ما من شأنه أن يؤدي إلى زيادة الأجور الحقيقية وتعويض تأثير المساهمة الجديدة.

وتشير الأدلة من بلدان أخرى إلى أن المعاشات الاجتماعية المصممة بشكل جيد يمكن أن تحشد دعماً شعبياً كبيراً وتصبح بمثابة أصول سياسية للحكومات. على سبيل المثال، ساعد معاش الشيخوخة الشامل الذي تم تقديمه في ليسوتو في عام 2004 الحكومة على الفوز بالانتخابات اللاحقة، في حين عزز برنامج "Pensión 65" في بيرو، الذي أطلق في عام 2011، النجاح الانتخابي بشكل كبير. وقد شوهدت أدلة مماثلة في جورجيا وكينيا وبوليفيا والبرازيل وموريشيوس. وتوضح هذه الأمثلة الجاذبية القوية للمعاشات الاجتماعية للناخبين، وخاصة جيل الساندويتش.

إن إدخال برنامج التأمين الاجتماعي المبني على المعاش التقاعدي في ماليزيا يقدم حلاً عملياً للضغوط المالية والعاطفية التي يواجهها جيل السندويتش. ومن خلال توسيع التغطية لتشمل جميع كبار السن، وخاصة أولئك المستبعدين من أنظمة التقاعد التقليدية، فإن برنامج التأمين الاجتماعي المبني على المعاش التقاعدي من شأنه أن يخفف العبء عن البالغين العاملين مع توفير نظام حماية اجتماعية أكثر شمولاً واستدامة. ويمثل برنامج التأمين الاجتماعي المبني على المعاش التقاعدي سياسة استشرافية تعالج تحديات الشيخوخة السكانية وتعزز نسيج المجتمع الماليزي.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.