La aversión al riesgo se extendió por los mercados estadounidenses y la ola de ventas se extendió a las operaciones asiáticas, impulsada por los renovados temores de una recesión. Los débiles datos de manufactura de EE. UU. volvieron a poner de relieve las preocupaciones económicas, lo que llevó a una pronunciada caída de 600 puntos en el DOW y una caída de más del 3,2% en el Nasdaq. El sentimiento negativo se extendió ampliamente a todas las clases de activos: el petróleo crudo WTI cayó más del 4% y el bitcoin se hundió por debajo de la marca de los 56.000 dólares.

A pesar de las crecientes expectativas de un recorte mayor de 50 puntos básicos por parte de la Fed a finales de este mes, el sentimiento del mercado sigue siendo frágil. La probabilidad de un recorte de 50 puntos básicos ha aumentado al 41%, frente al 30% de tan solo un día antes, según los futuros de los fondos de la Fed. Sin embargo, los participantes del mercado siguen siendo cautelosos, ya que el sentimiento podría deteriorarse aún más con la publicación de datos económicos clave de EE. UU. más adelante en la semana.

El sector de servicios, que ha sido un motor crucial de la economía estadounidense mientras que la industria manufacturera ha estado en contracción durante casi dos años, está mostrando signos de tensión. Los datos de servicios del ISM, que se publicarán el jueves, han estado fluctuando alrededor de la marca de 50 desde el segundo trimestre, lo que refleja el debilitamiento de las condiciones. Una nueva caída aumentaría la posibilidad de que la economía estadounidense ya esté al borde de una recesión. Además, el informe de nóminas no agrícolas del viernes será seguido de cerca, ya que podría confirmar o aliviar los temores de recesión.

Técnicamente, la atención inmediata se centra ahora en si el Nasdaq podría rebotar desde el retroceso del 38,2% de 15708,53 hasta 18017,68 en 17153,59. De no ser así, una ruptura decisiva en ese nivel empujaría al índice hasta el retroceso del 61,8% en 16590,63. Eso también indicaría que la consolidación desde 18671,06 ya ha comenzado la tercera etapa, que podría extenderse hasta el mínimo de 15708,53.

En general, en los mercados de divisas, el yen ha sido el que ha mostrado el mejor desempeño esta semana hasta el momento, seguido por el franco suizo y el euro. Por otro lado, el dólar neozelandés es el más débil, seguido por el dólar australiano y el dólar canadiense, este último a la espera del resultado de la decisión de hoy del Banco de Canadá sobre el recorte de tasas. El dólar y la libra esterlina se posicionan en el medio.

El PMI del sector servicios de Japón finalizó en 53,7 y continúa la expansión

El sector de servicios de Japón continuó su expansión en agosto, con el índice PMI de servicios finalizado en 53,7, sin cambios respecto de la cifra de julio. Esto marca el 23.º mes de crecimiento de los últimos 24. El PMI compuesto, que incluye tanto servicios como manufactura, subió a 52,9 desde 52,5 en julio, lo que refleja el crecimiento general más fuerte desde mayo de 2023.

El sector servicios mostró un desempeño sólido, mientras que la producción manufacturera registró su aumento más significativo desde mayo de 2022. Según Usamah Bhatti, economista de SP Global Market Intelligence, en agosto se observó un crecimiento continuo de la actividad, los nuevos negocios y el empleo en el sector servicios. Sin embargo, el ritmo de crecimiento del empleo y el optimismo empresarial se desaceleraron a mínimos de siete y 19 meses, respectivamente.

El PIB de Australia crece un 0,2% intertrimestral en el segundo trimestre y el per cápita baja en el sexto trimestre

El PIB de Australia creció un 0,2 % intertrimestral en el segundo trimestre, en línea con las expectativas del mercado. Sin embargo, el PIB per cápita disminuyó por sexto trimestre consecutivo, cayendo un -0,4 % intertrimestral. En el ejercicio económico 2023-24, la economía se expandió un 1,5 %.

Katherine Keenan, jefa de cuentas nacionales de la Oficina Australiana de Estadísticas, señaló: “La economía australiana creció por undécimo trimestre consecutivo, aunque el crecimiento se desaceleró durante el año fiscal 2023-24”.

Keenan también señaló que, excluyendo el período de la pandemia, el crecimiento anual del ejercicio financiero fue el más bajo desde 1991-92, un año marcado por la recuperación de la recesión de 1991.

El BoC se prepara para un tercer recorte consecutivo de tasas y mantiene una postura moderada

Se espera que el BoC recorte hoy las tasas de interés por tercera reunión consecutiva, bajando la tasa de política monetaria en 25 puntos básicos hasta el 4,25%. Con la inflación en el 2,5%, su nivel más bajo en 40 meses, y con tendencia hacia el objetivo del 2%, junto con la debilidad persistente en el mercado laboral, se anticipa una mayor flexibilización. Como resultado, es probable que el BoC mantenga una postura moderada en su declaración.

Según una encuesta reciente de Reuters, el 70% de los economistas prevén nuevos recortes de tipos en octubre y diciembre, con lo que el tipo de interés alcanzará el 3,75% a finales de año. Siete economistas predicen que el tipo de interés será del 4,00%, mientras que sólo uno espera una caída al 3,50%.

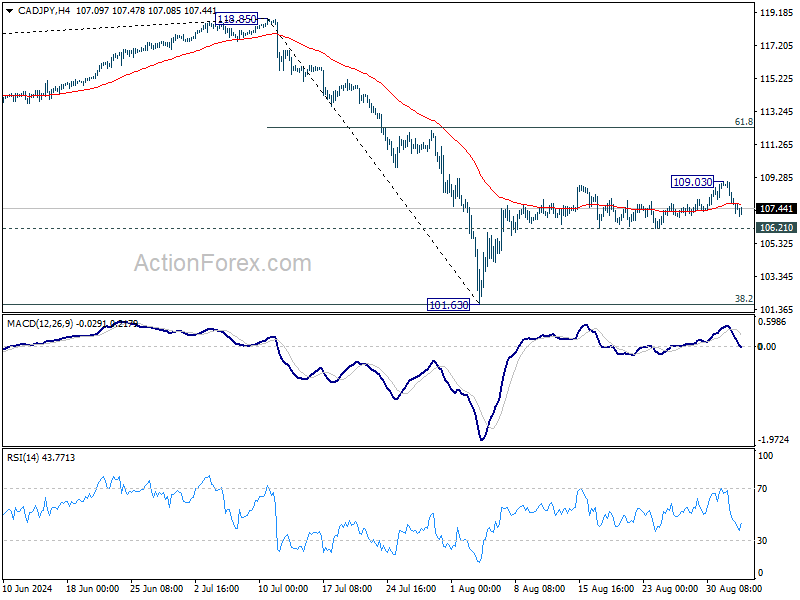

El CAD/JPY experimentó una notable caída después de subir brevemente hasta 109,03 a principios de esta semana. Un par de factores podrían estar en juego hoy. La decisión y la declaración del BoC, el sentimiento general sobre el riesgo y los riesgos de nuevas caídas en los precios del petróleo podrían afectar el próximo movimiento del par.

Técnicamente, el rebote desde 101,63 sigue siendo favorable mientras se mantenga el soporte de 106,21. Por encima de 109,03, se apuntará a un retroceso del 61,8 % desde 118,85 hasta 101,63 en 112,27. Sin embargo, una ruptura firme de 106,21 indicará que el rebote se ha completado y provocará una caída más profunda para volver a probar el mínimo de 101,63.

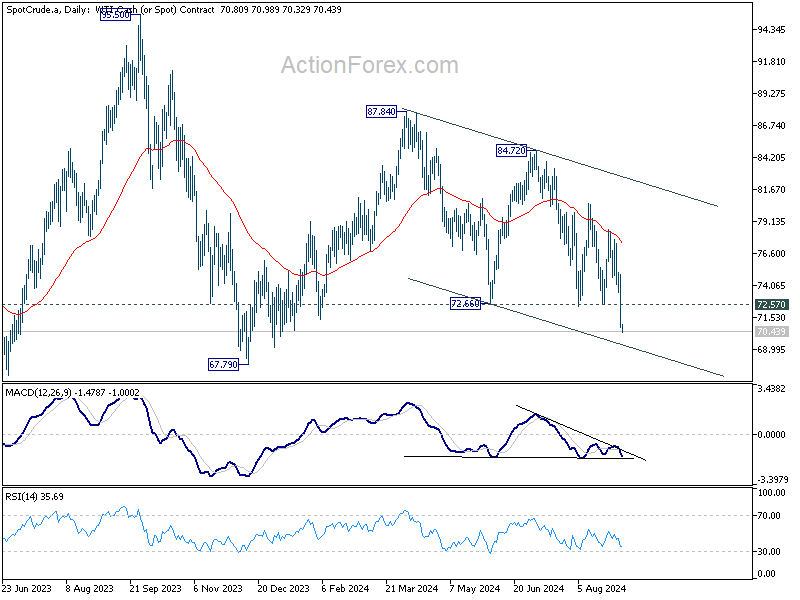

El petróleo crudo WTI cae y pone a prueba el nivel de soporte clave de 70

El crudo WTI cayó bruscamente durante la noche, perdiendo más de un -4% y cayendo a su nivel más bajo desde diciembre pasado. Una combinación de factores bajistas contribuyó a esta pronunciada caída. El nivel psicológico de 70 es ahora crítico como soporte y, si se rompe decisivamente, podría conducir a una caída acelerada hacia el mínimo de 2023 de alrededor de 63.

La caída fue provocada por la noticia de que los gobiernos rivales de Libia podrían llegar a un acuerdo para restablecer la producción petrolera interrumpida. Los precios del petróleo ya enfrentaban una presión a la baja mientras la OPEP+ se prepara para aumentar la producción en las próximas semanas. Además, los débiles datos de manufactura del ISM de EE. UU., junto con la decepcionante publicación del PMI Caixin de China a principios de esta semana, aumentaron las preocupaciones sobre la demanda de petróleo.

Desde una perspectiva técnica, el WTI sigue siendo bajista mientras se mantenga el nivel de resistencia de 72,57. El soporte de la línea de tendencia descendente en 69,47, cerca del nivel psicológico de 70, es la zona clave a tener en cuenta. Una ruptura decisiva por debajo de este nivel podría desencadenar un mayor impulso bajista.

Técnicamente, las perspectivas a corto plazo para el WTI se mantendrían bajistas mientras se mantenga la resistencia de giro soportada de 72,57. El soporte de la línea de tendencia descendente (ahora en 69,47), que está cerca del nivel psicológico de 70, es el nivel clave que se debe defender. Una ruptura decisiva de ese nivel podría desencadenar una aceleración a la baja.

Las acciones de precios desde 95,50 (máximo de 2023) se consideran la segunda parte del patrón desde 63,67 (mínimo de 2023). La caída desde 87,84 es la tercera parte del descenso desde 95,50. Cualquier aceleración a la baja por debajo del soporte del canal mencionado podría impulsar fácilmente al WTI al soporte de 63,67/67,79 antes de tocar fondo.

Mirando hacia el futuro

En la sesión europea se publicarán el PMI final de servicios y el IPP de la zona del euro, y también se publicará el PMI final de servicios del Reino Unido. Más tarde, Estados Unidos publicará su balanza comercial y el informe del Libro Beige de la Reserva Federal. La decisión sobre las tasas del Banco de Canadá será el punto más destacado y Canadá también publicará su balanza comercial.

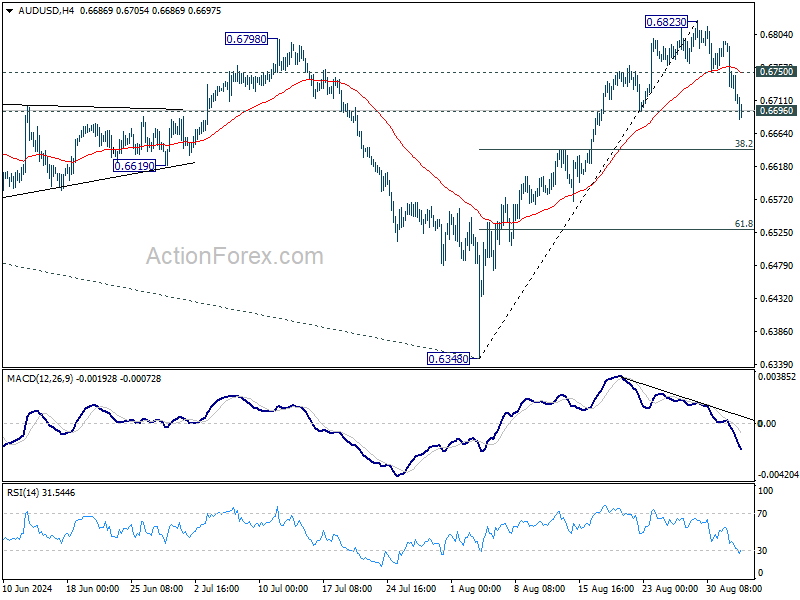

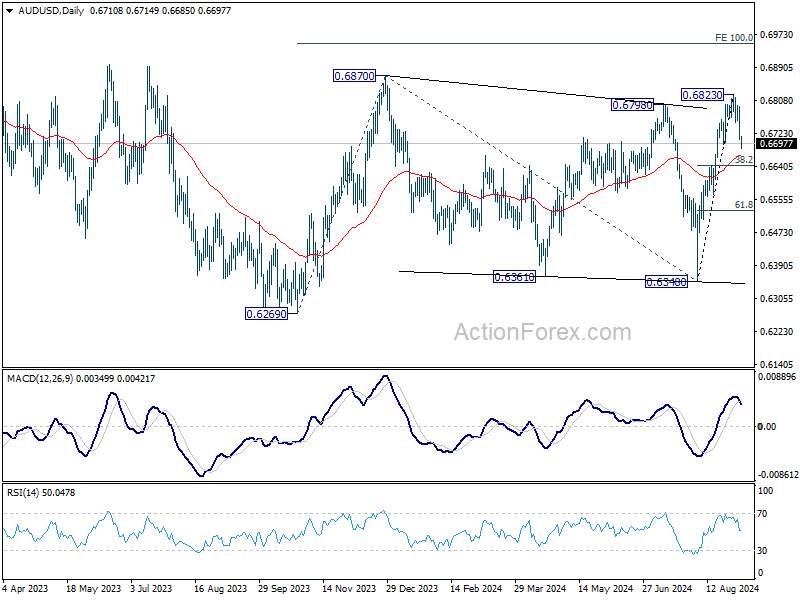

Informe diario del par AUD/USD

Pivotes diarios: (S1) 0,6681; (P) 0,6738; (R1) 0,6769;

La ruptura del soporte de 0,6696 por parte del par AUD/USD indica que 0,6823 ya es un máximo a corto plazo y que se está produciendo una corrección más profunda. El sesgo intradía ahora es a la baja con un retroceso del 38,2% desde 0,6348 hasta 0,6823 en 0,6642. La ruptura apuntará a un retroceso del 61,8% en 0,6529. Sin embargo, por el lado positivo, por encima de 0,6750, el soporte convertido en resistencia traerá una nueva prueba de 0,6823.

En términos generales, en el panorama general, las acciones de precios desde 0,6169 (mínimo de 2022) se consideran un patrón correctivo a mediano plazo, con un aumento desde 0,6269 como tercer tramo. Una ruptura firme de la zona de resistencia de 0,6798/6870 apuntará a la resistencia de 0,7156. En caso de otra caída, se debería ver un fuerte soporte desde 0,6169/6361 para generar un rebote.

Fuente: ACTIONFOREX

USA

USA VN

VN