El dólar cotizó al alza en la sesión asiática, intentando recuperarse tras un intento fallido de recuperación durante la noche. El renovado interés por los aranceles parece estar impulsando parte del impulso del billete verde. Mientras tanto, el sentimiento general del mercado se mantiene firme tras el sólido informe de resultados de Nvidia, y las persistentes preocupaciones por la competencia de la inteligencia artificial DeepSeek de China siguen pesando.

Los aranceles vuelven a ser noticia después de que el secretario de Comercio de Estados Unidos, Howard Lutnick, revelara que la “gran transacción” que implica aranceles recíprocos está fijada para el 2 de abril. La fecha se pospuso del 1 de abril, ya que el presidente estadounidense Donald Trump, citando la superstición, decidió evitar hacer grandes cambios en materia de políticas ese día.

Lutnick también señaló que Canadá y México podrían evitar los aranceles del 25% previstos si pueden demostrar un progreso suficiente en la seguridad fronteriza y el control del fentanilo. Sin embargo, agregó que Trump decidirá en última instancia si vuelve a pausar los aranceles o sigue adelante con ellos.

A pesar de que Nvidia informó un impresionante aumento de ventas interanual del 78% y un salto del 93% en los ingresos del centro de datos, está luchando por recuperarse con impulso. La compañía aún no se ha recuperado por completo de su caída del 17% del 27 de enero, su peor caída en un solo día desde 2020, en medio de crecientes preocupaciones sobre el competidor emergente de inteligencia artificial de China, DeepSeek.

Por otra parte, el dólar australiano está en dificultades a pesar de los comentarios de un alto funcionario del RBA que sugiere que los recortes de tasas no se están llevando a cabo en piloto automático y que una mayor flexibilización requeriría más evidencia de desinflación. Esta postura cautelosa debería haber brindado cierto apoyo al dólar australiano, pero el sentimiento general de aversión al riesgo mantiene a la moneda bajo presión.

Por ahora, el dólar australiano se encuentra en la parte inferior de la tabla de rendimiento de hoy. El kiwi también tiene un rendimiento inferior, mientras que el franco suizo es el tercer peor desempeño del día hasta ahora. En la parte superior de la tabla de rendimiento, el dólar lidera, seguido por el yen y el dólar canadiense. El euro y la libra esterlina se posicionan en el medio.

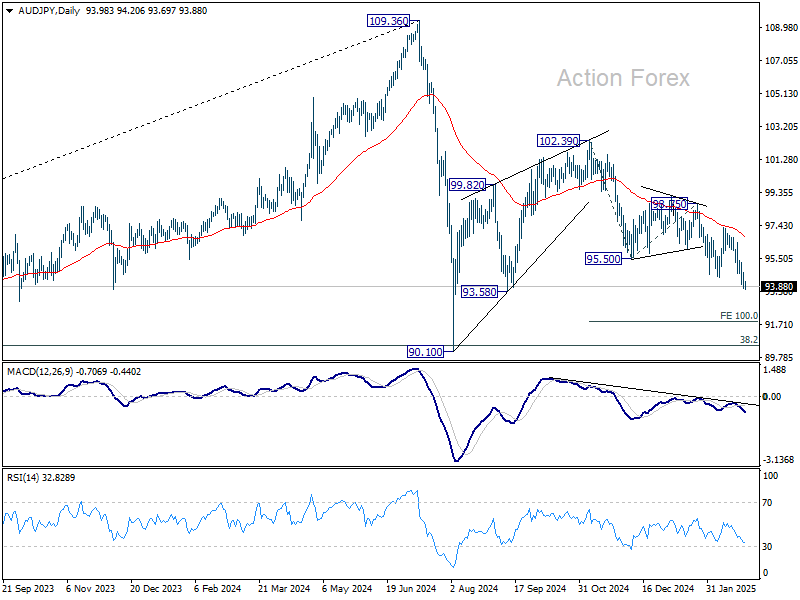

Técnicamente, la caída del AUD/JPY desde 102,39 se reanudó esta semana y ahora se debería ver una caída adicional hasta una proyección del 100% de 102,39 a 95,50 desde 98,75 a 91,86. Como esta caída se considera como la segunda parte del patrón correctivo desde 90,10, se debería ver un fuerte soporte en esa zona para generar una reversión. Pero el riesgo seguirá siendo a la baja mientras se mantenga la media móvil exponencial (EMA) de 55 días (ahora en 96,74), en caso de recuperación.

En Asia, en el momento de redactar este artículo, el Nikkei ha subido un 0,14%. El HSI de Hong Kong ha bajado un 0,76%. El SSE de Shanghái de China ha bajado un 0,49%. El Strait Times de Singapur ha bajado un 0,13%. El rendimiento del bono japonés a 10 años ha subido 0,036 hasta 1,402. Anoche, el DOW cayó un 0,43%. El SP 500 ha subido un 0,01%. El Nasdaq ha subido un 0,26%. El rendimiento a 10 años ha caído un 0,049 hasta 4,249.

Hauser del RBA: La incertidumbre global justifica un recorte de tasas, pero una mayor flexibilización depende de la evidencia de desinflación

El vicegobernador del RBA, Andrew Hauser, dijo hoy al parlamento que la creciente incertidumbre global tuvo un efecto paralizador sobre la actividad económica, lo que jugó un papel en la decisión de la junta de recortar la tasa de efectivo en 25 puntos básicos este mes.

Señaló que las empresas se están volviendo cada vez más cautelosas, retrasando proyectos de inversión y planes de expansión mientras esperan señales económicas más claras, “sólo para ver cómo se desarrollan las cosas”.

Esta vacilación, sugirió, hizo que una ligera flexibilización de la política monetaria fuera una respuesta “sensata” para apoyar la estabilidad económica.

Sin embargo, Hauser enfatizó que no hay garantía de que haya más recortes de tasas y que dependerán de los datos de inflación que se publiquen. Las autoridades siguen siendo optimistas sobre una mayor desinflación, pero necesitan ver evidencias claras antes de comprometerse a una mayor flexibilización de la política monetaria.

La confianza empresarial de Nueva Zelanda sube a 58,4 y va camino de la recuperación

En febrero, la confianza empresarial del ANZ de Nueva Zelanda aumentó de 54,4 a 58,4. Sin embargo, la perspectiva de actividad propia bajó ligeramente de 45,8 a 45,1, lo que pone de relieve que, si bien el sentimiento está mejorando, la actividad real sigue siendo incierta.

Los indicadores de precios y costos presentaron un panorama mixto. Las expectativas de inflación para el próximo año bajaron del 2,67% al 2,53% y las expectativas de costos bajaron del 73,6% al 71,3%. Sin embargo, las expectativas salariales se mantuvieron elevadas en el 79,2% a pesar de la caída desde el 83,1%, y las intenciones de precios subieron del 45,7% al 46,2%.

El ANZ señaló que la economía está en el “camino de la recuperación”, apoyada por tasas de interés más bajas y precios de exportación de materias primas más fuertes de lo esperado. Sin embargo, el banco advirtió que la próxima fase de crecimiento sigue siendo “un punto de debate”.

El ritmo de expansión dependerá de cómo perciban los hogares las tasas de interés actuales, de la medida en que la incertidumbre mundial influya en la inversión empresarial y de si las empresas avanzan a pesar de los desafíos. Además, la posible escasez de mano de obra podría convertirse en una limitación clave para un mayor crecimiento.

Dhingra del Banco de Inglaterra: Es poco probable que la fragmentación ordenada del comercio requiera una respuesta de política monetaria

Swati Dhingra, miembro del Comité de Política Monetaria del BoE, sugirió que el impacto inflacionario del aumento de los aranceles globales podría verse atenuado por un crecimiento económico más débil.

Agregó que si la economía global experimenta una “fragmentación de manera ordenada”, la política monetaria podría no necesitar reaccionar inmediatamente a medida que los precios se reajustan a los nuevos cambios geopolíticos.

Sin embargo, advirtió que en un “escenario extremo” en el que varias economías importantes erijan barreras comerciales significativas similares a las propuestas por Estados Unidos, una “tensión severa sobre unas pocas fuentes de suministro” podría llevar a fuertes picos de precios, que recuerden a los observados tras la invasión rusa de Ucrania en 2022.

A pesar de los riesgos, Dhingra minimizó la probabilidad de una perturbación grave y señaló que “la economía mundial parece estar acercándose a una fragmentación ordenada”.

Mirando hacia el futuro

El PIB suizo y la oferta mensual de M3 de la eurozona se publicarán en la sesión europea. El BCE publicará las cuentas de su reunión.

Más tarde durante el día, EE. UU. publicará la revisión del PIB, los pedidos de bienes duraderos y las ventas de viviendas pendientes.

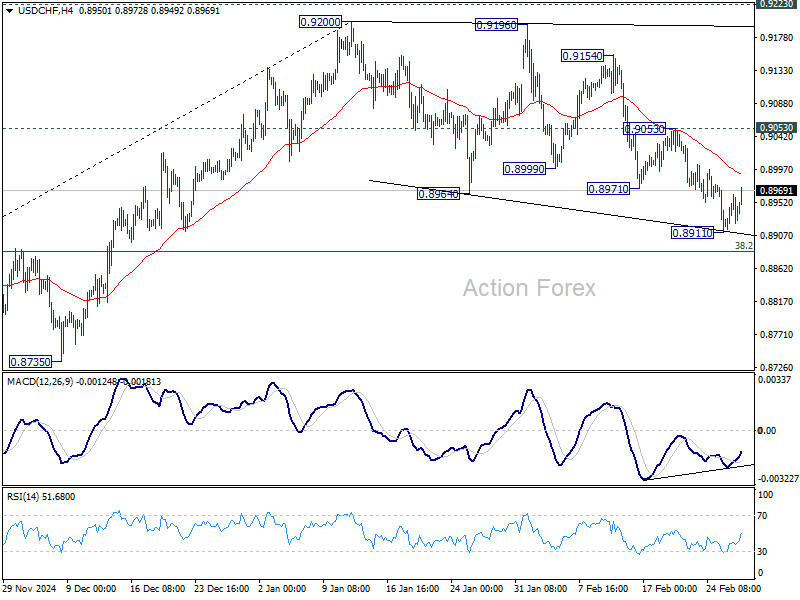

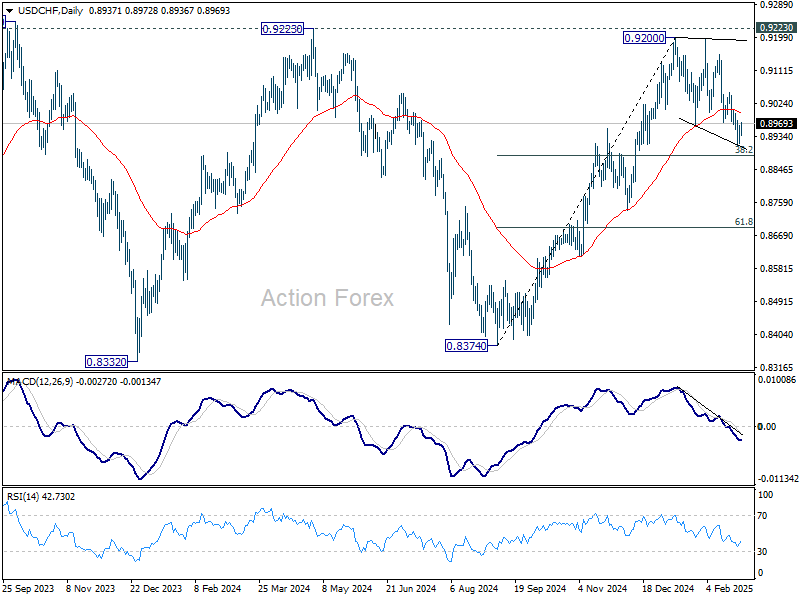

Perspectiva diaria del USD/CHF

Pivotes diarios: (S1) 0,8920; (P) 0,8943; (R1) 0,8969; Más …

El USD/CHF se recuperó notablemente, pero se mantiene por debajo de la resistencia de 0,9053 y el sesgo intradía sigue siendo neutral. El patrón correctivo desde 0,9200 aún podría extenderse a la baja. Pero se debería ver un fuerte soporte desde el retroceso del 38,2% de 0,8374 a 0,9200 en 0,8884 para completarlo y generar una reanudación de la subida más amplia. Por el lado positivo, por encima de 0,9053 se volverá a probar la resistencia de 0,9200. Sin embargo, una ruptura sostenida de 0,8884 indicará una reversión bajista y, en cambio, un retroceso del 61,8% en 0,8690.

En el panorama general, una ruptura decisiva de la resistencia de 0,9223 indicará que toda la tendencia bajista desde 1,0342 (máximo de 2017) se ha completado con tres ondas hasta 0,8332 (mínimo de 2023). Las perspectivas se tornarán alcistas para la resistencia de 1,0146 a continuación. Sin embargo, el rechazo de 0,9223 mantendrá el pesimismo a medio plazo para otra caída a través de 0,8332 en una etapa posterior.

Actualización de indicadores económicos

| GMT | CCY | EVENTOS | ACTO | C/F | PÁGINAS | RDO |

|---|

| 00:00 | Dólar neozelandés | Confianza empresarial de ANZ, febrero | 58.4 |

| 54.4 |

|

| 00:30 | Dólar australiano | Gasto de capital privado del cuarto trimestre | -0,20% | 0,60% | 1,10% | 1,60% |

| 08:00 | franco suizo | PIB trimestral 4.º trimestre |

| 0,20% | 0,40% |

|

| 09:00 | EUR | Oferta monetaria M3 de la eurozona interanual enero |

| 3,80% | 3,50% |

|

| 10:00 | EUR | Sentimiento económico de la eurozona en febrero |

| 96 | 95.2 |

|

| 10:00 | EUR | Confianza industrial en la eurozona, febrero |

| -12 | -12.9 |

|

| 10:00 | EUR | Confianza en el sector servicios de la eurozona en febrero |

| 6.8 | 6.6 |

|

| 10:00 | EUR | Confianza del consumidor de la eurozona, febrero |

| -13.6 | -13.6 |

|

| 12:30 | EUR | Cuentas de las reuniones del BCE |

|

|

|

|

| 13:30 | CANALLA | Cuenta Corriente (CAD) 4º trimestre |

| -3.2B | -3.2B |

|

| 13:30 | Dólar estadounidense | Solicitudes iniciales de subsidio por desempleo (21 de febrero) |

| 220K | 219K |

|

| 13:30 | Dólar estadounidense | PIB anualizado del 4.º trimestre |

| 2,30% | 2,30% |

|

| 13:30 | Dólar estadounidense | Índice de precios del PIB del cuarto trimestre |

| 2,20% | 2,20% |

|

| 13:30 | Dólar estadounidense | Pedidos de bienes duraderos de enero |

| 2,00% | -2,20% |

|

| 13:30 | Dólar estadounidense | Pedidos de bienes duraderos ex transporte enero |

| 0,40% | 0,30% |

|

| 15:00 | Dólar estadounidense | Ventas de viviendas pendientes mes a mes enero |

| -1,30% | -5,50% |

|

| 15:30 | Dólar estadounidense | Almacenamiento de gas natural |

| -276B | -196B |

|

Fuente: ACTIONFOREX

USA

USA VN

VN TW

TW