견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

우리를

우리를 베트남

베트남 TW

TW트렌드 토픽

금융시장은 안정세를 유지하고 있지만 새로운 주가 시작되면서 초조한 기대감을 보이고 있습니다. 이스라엘과 하마스 사이의 갈등이 계속해서 중심이 되고 있으며, 폭력사태가 더 넓은 지역을 휩쓸 가능성에 대한 우려가 커지고 있습니다.

돈은 세상을 돌아가게 만들고 화폐는 영구적인 상품입니다. 외환시장은 놀라움과 기대로 가득 차 있습니다.

채권 시장은 가장 오래된 금융 시장으로 성숙하고 혁신적이지는 않지만 필수불가결한 반면, 부채는 눈에 띄지 않지만 무시무시한 고대의 공통 소용돌이입니다.

글로벌 금융시장에서 주식시장은 경제 지표의 역할을 하며 항상 투자자들의 관심의 초점이 되어 왔습니다. 그것의 상승과 하락은 여러 나라의 경제에 큰 영향을 미칩니다.

최근 업데이트

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

모두 보기

데이터가 없음

BAL - công ty chuyên sản suất nắp chai vương miện, công bố tài liệu ĐHĐCĐ thường niên 2024 với kế hoạch doanh thu và lãi trước thuế đi lùi lần lượt 9% và 79%, trong bối cảnh ngành bia nói chung và doanh nghiệp nói riêng đối mặt nhiều khó khăn.

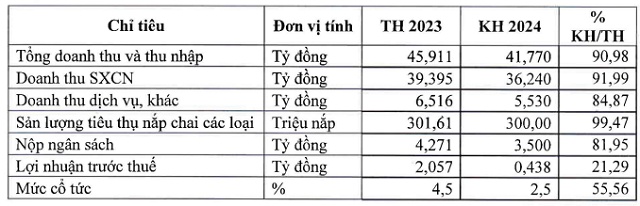

Năm 2024, CTCP Bao bì Bia - Rượu - Nước giải khát (UPCoM: BAL) dự kiến sản lượng tiêu thụ nắp chai các loại ở mức 300 triệu nắp, giảm nhẹ so với sản lượng gần 302 triệu nắp của năm 2023, tuy nhiên doanh thu và lợi nhuận lại đi lùi đáng kể.

Cụ thể, BAL đặt kế hoạch tổng doanh thu và thu nhập khác gần 41.8 tỷ đồng, trong đó hoạt động sản xuất công nghiệp hơn 36.2 tỷ đồng và hoạt động dịch vụ, khác hơn 5.5 tỷ đồng. Mức doanh thu này giảm 9% so với thực hiện năm 2023, đồng thời đánh dấu mốc thấp nhất lịch sử, thống kê theo dữ liệu quá khứ từ năm 2009.

Khoản nộp ngân sách Nhà nước dự kiến giảm 18% còn 3.5 tỷ đồng. BAL đặt mục tiêu chỉ còn lại 438 triệu đồng lãi trước thuế, tương ứng “bốc hơi” đến 79% so với kết quả đạt được năm 2023 và đây cũng là con số thấp nhất trong 4 năm. Mục tiêu lợi nhuận đi lùi cũng kéo theo tỷ lệ cổ tức dự trình cho năm 2024 chỉ còn 2.5%, tương đương 250 đồng/cp, giảm gần một nửa so với năm 2023.

Kế hoạch kinh doanh năm 2024 của BALNguồn: Tài liệu ĐHĐCĐ thường niên 2024 của BAL

Kết quả kinh doanh của BAL giai đoạn 2009-2023

Theo đánh giá của BAL, năm 2024 Công ty dự kiến đối mặt nhiều khó khăn, như tỷ giá USD tăng cao ảnh hưởng trực tiếp đến chi phí nguyên vật liệu (chủ yếu là thép nhập khẩu), trong khi giá bán sản phẩm giảm do yếu tố cạnh tranh ngày càng gay gắt hơn; lãi suất huy động giảm khiến doanh thu tài chính giảm.

Các thiết bị, dây chuyền sản xuất đã sử dụng nhiều năm nên nhiều chi tiết, phụ tùng quan trọng có chi phí lớn sẽ cần thay thế; sản lượng sản xuất tiêu thụ chỉ đạt 30% công suất của thiết bị nên giá thành sản xuất tăng cao.

BAL cho biết phụ thuộc nhiều vào tình hình tiêu thụ đồ uống đóng chai thủy tinh, nhưng xu hướng hiện tại người tiêu dùng sử dụng nhiều sản phẩm đóng lon và chai nhựa do tính chất tiện lợi, cơ động hơn. Ngoài ra, các cơ quan chức năng tiếp tục quyết liệt xử phạt theo Nghị định 100 đối với người sử dụng đồ uống có cồn tham gia giao thông, khiến sản lượng tiêu thụ bia chai càng sụt giảm, do thường đi theo kênh nhà hàng.

BAL cũng nhận định tình hình kinh tế khó khăn trên toàn quốc tiếp tục tác động trực tiếp đến đời sống người lao động, chi tiêu giảm, ảnh hưởng trực tiếp đến việc tiêu thụ các sản phẩm đồ uống, đặc biệt là đồ uống có cồn.

CTCP Bao bì Bia - Rượu - Nước giải khát (BAL) được cổ phần hóa từ Công ty thủy tinh Hải Phòng vào ngày 01/06/2005. Hiện tại Công ty có vốn điều lệ 20 tỷ đồng, là thành viên của Tổng CTCP Bia - Rượu - Nước giải khát Hà Nội (HABECO, HOSE: BHN) với tỷ lệ chi phối 68.95%.

Ngành nghề chính của BAL là sản xuất nắp chai vương miện (crown cap) phục vụ cho ngành sản xuất bia, rượu, nước giải khát. Kết quả kinh doanh của BAL cho thấy sự phụ thuộc vào "hệ sinh thái" HABECO khi 50% doanh thu thuần năm 2023 đến từ các giao dịch với nhóm này, bao gồm công ty mẹ BHN và các công ty cùng công ty mẹ là CTCP Bia Hà Nội - Hải Dương , CTCP Bia Hà Nội - Hải Phòng , CTCP Bia Hà Nội - Thanh Hóa .

Huy Khải

FILI

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.