견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

우리를

우리를 베트남

베트남 TW

TW트렌드 토픽

금융시장은 안정세를 유지하고 있지만 새로운 주가 시작되면서 초조한 기대감을 보이고 있습니다. 이스라엘과 하마스 사이의 갈등이 계속해서 중심이 되고 있으며, 폭력사태가 더 넓은 지역을 휩쓸 가능성에 대한 우려가 커지고 있습니다.

돈은 세상을 돌아가게 만들고 화폐는 영구적인 상품입니다. 외환시장은 놀라움과 기대로 가득 차 있습니다.

채권 시장은 가장 오래된 금융 시장으로 성숙하고 혁신적이지는 않지만 필수불가결한 반면, 부채는 눈에 띄지 않지만 무시무시한 고대의 공통 소용돌이입니다.

글로벌 금융시장에서 주식시장은 경제 지표의 역할을 하며 항상 투자자들의 관심의 초점이 되어 왔습니다. 그것의 상승과 하락은 여러 나라의 경제에 큰 영향을 미칩니다.

최근 업데이트

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

모두 보기

데이터가 없음

Tiềm năng cổ phiếu dầu khí

Các nhà đầu tư cần phải sàng lọc cổ phiếu dầu khí để đưa vào danh mục đầu tư, vì không phải cổ phiếu nào cũng được hưởng lợi.

Cổ phiếu ngành dầu khí được cho là có nhiều tiềm năng tăng giá nhìn từ chuỗi dự án khí Lô B - Ô Môn đang rốt ráo triển khai trong năm 2024.

Tỷ trọng tham gia hợp đồng hợp tác kinh doanh và chia sản phẩm dầu khí trong chuỗi dự án Lô B- Ô Môn.

Hưởng lợi từ chuỗi dự án

Chuỗi dự án Lô B - Ô Môn là chuỗi dự án khí – điện có quy mô đầu tư gần 12 tỷ USD cho toàn vòng đời dự án. Chuỗi dự án bao gồm các dự án thành phần, như dự án phát triển mỏ khí Lô B (thượng nguồn), dự án đường ống Lô B – Ô Môn (trung nguồn) và 4 nhà máy điện khí Ô Môn I, II, III, IV (hạ nguồn). Lô B nằm ở khu vực ngoài khơi phía Tây Nam Việt Nam, thuộc khu vực vùng trũng Bể Malay - Thổ Chu ở thềm lục địa Việt Nam. Dự kiến trong thời kỳ ổn định, sản lượng khai thác khí từ chuỗi dự án này sẽ ở mức khoảng 5,6 tỷ m3/năm, hỗ trợ cung cấp khí cho tổ hợp các nhà máy điện khí trong bối cảnh các mỏ khí cũ trong nước đã dần cạn kiệt.

Được biết, dự án có sự góp mặt của Tập đoàn Dầu khí Việt Nam (PVN), Tổng Công ty Thăm dò và Khai thác Dầu khí (PVEP), Công ty Thăm dò Dầu khí Mitsui (MOECO) – Nhật Bản, Công ty Thăm dò và Khai thác Dầu khí PTT (PTTEP) của Thái Lan. Các đơn vị này cùng tham gia đầu tư theo hợp đồng phân chia sản phẩm dầu khí ở khâu thượng nguồn.

Có thể nói, đây là chuỗi dự án quan trọng với an ninh năng lượng trong nước nhưng Lô B – Ô Môn hiện đang gặp áp lực về thời gian. Trước mục tiêu đạt được dòng khí đầu tiên vào năm 2026-2027, hiện các bên liên quan cần giải quyết các vấn đề liên quan đến hợp đồng thương mại, thủ tục pháp lý, nguồn lực tài chính và năng lực thực hiện các gói thầu dự án, trong đó các hợp đồng thương mại được ký kết là tiền đề quan trọng để dự án có được Quyết định đầu tư cuối cùng (FID), từ đó triển khai các gói thầu với tốc độ nhanh hơn.

>>> Dự án Block B vẫn sẽ là động lực chính của ngành dầu khí trong năm 2024

Hiện Tập đoàn Dầu khí Việt Nam (PVN) cùng các đối tác đã ký kết một số thỏa thuận thương mại cho chuỗi dự án khí điện Lô B – Ô Môn, góp phần đảm bảo tiến độ chung cho toàn chuỗi dự án. Bên cạnh các hợp đồng cơ bản như mua bán khí (GSPA), vận chuyển khí (GTA), đấu nối, vận hành và dịch vụ (TOSA), dự án cũng đã có Hợp đồng bán khí Lô B (GSA) giữa bên bán là PVN với bên mua là Tổng Công ty Phát điện 2 – EVNGENCO2 (chủ đầu tư dự án Nhà máy điện Ô Môn I). Theo hợp đồng GSA này, lượng khí khai thác từ Lô B sẽ được phân bổ một phần cho Nhà máy điện Ô Môn I với lượng khí mỗi năm khoảng 1.265 tỷ m3 trong giai đoạn bình ổn (tương đương 25% tổng lượng khí khai thác hàng năm của Lô B)...

Dự án Đường ống dẫn khí Lô B - Ô Môn có tổng vốn đầu tư 1,27 tỷ USD.

Xem xét cổ phiếu nào?

Nhiều doanh nghiệp niêm yết ngành dầu khí sẽ hưởng lợi từ chuỗi dự án Lô B – Ô Môn. Do đó, các nhà đầu tư có thể xem xét các cổ phiếu sau đây:Thứ nhất là cổ phiếu PVS của Công ty CP Dịch vụ Kỹ thuật Dầu khí PVS. Được biết, liên danh nhà thầu PVS – Lilama 18 đã được trao hợp đồng EPC bờ của dự án đường ống dẫn khí Lô B – Ô Môn thuộc khâu trung nguồn với tổng mức đầu tư 1,28 tỷ USD, phạm vi công việc bao gồm thiết kế chi tiết cho toàn bộ dự án, mua sắm, thi công lắp đặt tuyến ống bờ, các trạm và chạy thử cho toàn bộ dự án (EPC).

MBS kỳ vọng quyết định đầu tư cuối cùng (FID) cho đại dự án Lô B sẽ được thông qua trước tháng 6/2024, đồng thời cho rằng khối lượng công việc lớn đến từ dự án quan trọng này sẽ là động lực tăng trưởng doanh thu cho PVS.

Nhà đầu tư có thể xem xét mở mua mới PVS quanh vùng giá 36.000-38.000 đồng/cp và nắm giữ cho mục tiêu dài hạn.

Thứ hai là cổ phiếu PVD của Tổng Công ty Cổ phần Khoan Dịch vụ Dầu khí. Hiện các giàn thuê mới trong năm 2024 sẽ góp phần khai thác thị trường Việt Nam, và PVD có thể cung cấp dịch vụ kỹ thuật giếng khoan cho các dự án thượng nguồn lớn trong nước. Chuỗi dự án Lô B – Ô Môn được triển khai có thể giúp PVD được hưởng lợi nhờ việc cung cấp dịch vụ kỹ thuật giếng khoan, đồng thời doanh nghiệp có thể bắt đầu tham gia khoan các giếng vào giai đoạn sau của dự án kể từ 2025.

Theo đó, lợi nhuận ròng năm 2024 - 2025 của PVD dự kiến sẽ lần lượt đạt 967 tỷ đồng (tăng 66,9%) và 1.234 tỷ đồng (tăng 27,6%). Nhà đầu tư có thể mở mua mới PVD quanh vùng giá 25.000-28.000 đồng/cp và chốt lời ở vùng 30.000-32.000 đồng/cp.

Thứ ba là cổ phiếu GAS của Tổng Công ty Cổ phần GAS. Doanh nghiệp này đóng vai trò quan trọng trong cung cấp LNG cho các nhà máy điện khí và có thể nhận được nguồn khí cấp mới khi dự án khí điện Lô B - Ô Môn đang có những tiến triển tích cực. Tuy nhiên, GAS sẽ chỉ hưởng lợi trong trung hạn khi Lô B đón dòng khí đầu tiên.

Lợi nhuận ròng năm 2024 của GAS dự báo đạt 11.625 tỷ đồng (đi ngang so với năm 2023). Nhà đầu tư có thể mở mua mới GAS quanh vùng 72.000- 74.000 đồng/cp và chốt lời ở vùng 80.000-85.000 đồng/cp.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.

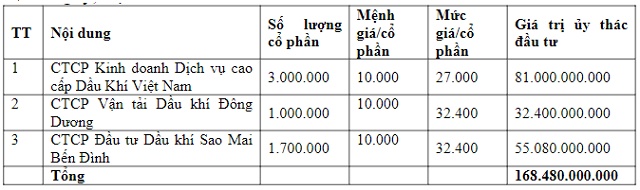

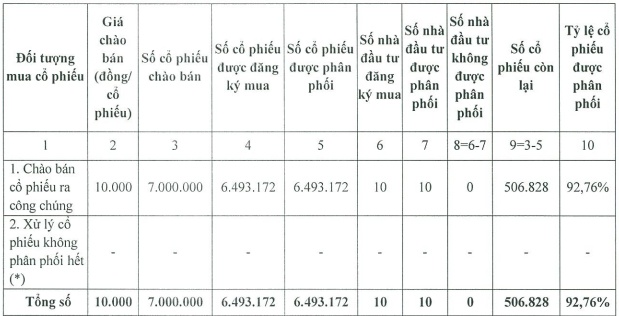

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021

Nguồn: PTT

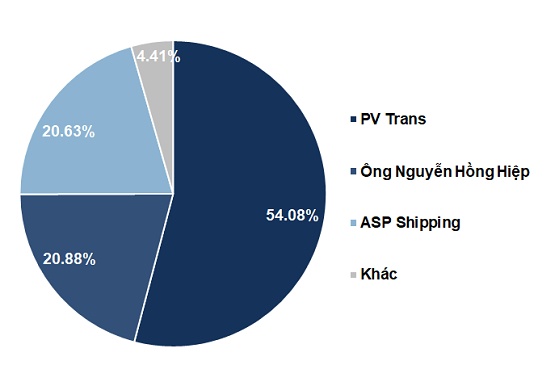

Nguồn: PTT  Nguồn: VietstockFinance

Nguồn: VietstockFinance