أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

فرنسا مؤشر مديري المشتريات PMI في قطاع التصنيع الأولي (فبراير)

فرنسا مؤشر مديري المشتريات PMI في قطاع التصنيع الأولي (فبراير)ا:--

ا: --

ا: --

فرنسا مؤشر مديري المشتريات PMI في قطاع الخدمات التمهيدي (فبراير)ا:--

ا: --

ا: --

فرنسا المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (فبراير)ا:--

ا: --

ا: --

ألمانيا المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (فبراير)

ألمانيا المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (فبراير)ا:--

ا: --

ا: --

ألمانيا مؤشر مديري المشتريات PMI في قطاع التصنيع أولي (معدل موسميا) (فبراير)ا:--

ا: --

ا: --

ألمانيا مؤشر مديري المشتريات PMI في قطع الخدمات الأولي (معدل موسميا) (فبراير)ا:--

ا: --

ا: --

منطقة اليورو المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (فبراير)

منطقة اليورو المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (فبراير)ا:--

ا: --

ا: --

منطقة اليورو مؤشر مديري المشتريات PMI في قطاع التصنيع أولي (معدل موسميا) (فبراير)ا:--

ا: --

ا: --

منطقة اليورو مؤشر مديري المشتريات PMI في قطع الخدمات الأولي (معدل موسميا) (فبراير)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر مديري المشتريات PMI في قطاع التصنيع الأولي (فبراير)

المملكة المتحدة مؤشر مديري المشتريات PMI في قطاع التصنيع الأولي (فبراير)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر مديري المشتريات PMI في قطاع الخدمات التمهيدي (فبراير)ا:--

ا: --

ا: --

المملكة المتحدة المركب التمهيدي لمؤشر مديري المشتريات PMI (فبراير)ا:--

ا: --

ا: --

الهند نمو الودائع السنوي

الهند نمو الودائع السنويا:--

ا: --

ا: --

المكسيك مؤشر النشاط الاقتصادي السنوي (ديسمبر)

المكسيك مؤشر النشاط الاقتصادي السنوي (ديسمبر)ا:--

ا: --

ا: --

كندا مبيعات التجزئة شهريا (معدل موسميا) (ديسمبر)

كندا مبيعات التجزئة شهريا (معدل موسميا) (ديسمبر)ا:--

ا: --

كندا مبيعات التجزئة الأساسية شهريا (معدل موسميا) (ديسمبر)ا:--

ا: --

ا: --

لين يتحدث كبير الاقتصاديين في البنك المركزي الأوروبي أمريكا مؤشر مديري المشتريات في قطاع الخدمات PMI

أمريكا مؤشر مديري المشتريات في قطاع الخدمات PMI ا:--

ا: --

ا: --

أمريكا مؤشر مديري المشتريات PMIا:--

ا: --

ا: --

أمريكا مؤشر مديري المشتريات PMIا:--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان نهائي (فبراير)ا:--

ا: --

ا: --

أمريكا المجموع السنوي لمبيعات المنازل الموجودة (يناير)ا:--

ا: --

أمريكا مؤشر توقعات المستهلك UMich النهائي (فبراير)ا:--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي نهائي (فبراير)ا:--

ا: --

ا: --

أمريكا مبيعات المساكن القائمة السنوية شهريًا (يناير)ا:--

ا: --

أمريكا توقعات التضخم لعام واحد من UMich نهائية (فبراير)ا:--

ا: --

ا: --

حاكم بنك كندا ماكليم يتحدث أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعيا:--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعيا:--

ا: --

ا: --

المؤتمر الصحفي لبنك الصين تركيا معدّل استخدام القدرة الإنتاجية (فبراير)

تركيا معدّل استخدام القدرة الإنتاجية (فبراير)--

ا: --

ا: --

إندونيسيا القرض السنوي (يناير)

إندونيسيا القرض السنوي (يناير)--

ا: --

ا: --

ألمانيا مؤشر لتوقعات الأعمال --

ا: --

ا: --

ألمانيا مؤشر للحالة الراهنة للأعمال --

ا: --

ا: --

ألمانيا مؤشر لمناخ الأعمال --

ا: --

ا: --

منطقة اليورو مؤشر أسعار المستهلك CPI الأساسي النهائي الشهري (يناير)--

ا: --

ا: --

منطقة اليورو مؤشر أسعار المستهلك CPI السنوي--

ا: --

ا: --

منطقة اليورو القيمة النهائية للمعدل السنوي الأساسي --

ا: --

ا: --

منطقة اليورو المؤشر المنسق لأسعار المستهلك الشهري--

ا: --

ا: --

منطقة اليورو المؤشر المنسق لأسعار المستهلك النهائي--

ا: --

ا: --

منطقة اليورو المؤشر المنسق لأسعار المستهلك النهائي--

ا: --

ا: --

منطقة اليورو القيمة النهائية للمعدل الشهري الأساسي--

ا: --

ا: --

منطقة اليورو مؤشر أسعار المستهلك CPI الأساسي النهائي السنوي (يناير)--

ا: --

ا: --

كندا مؤشر الثقة الاقتصادية الوطني--

ا: --

ا: --

أمريكا مؤشر النشاط الوطني من بنك الاحتياطي الفيدرالي في شيكاغو (يناير)--

ا: --

ا: --

أمريكا مؤشر الطلب الجديد من بنك الاحتياطي الفيدرالي في دالاس (فبراير)--

ا: --

ا: --

أمريكا مؤشر نشاط أعمال من بنك الاحتياطي الفيدرالي في دالاس (فبراير)--

ا: --

ا: --

أمريكا متوسط معدل العائد علي مزاد أوراق الخزانة لمدة 2 سنة--

ا: --

ا: --

كوريا الجنوبية سعر الفائدة المعياري

كوريا الجنوبية سعر الفائدة المعياري--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي المنقّح السنوي--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي النهائي السنوي --

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي النهائي الفصلي--

ا: --

ا: --

المملكة المتحدة مؤشر توقعات مبيعات التجزئة--

ا: --

ا: --

المملكة المتحدة صفقات التوزيع--

ا: --

ا: --

أمريكا مبيعات التجزئة التجارية الأسبوعية Redbook--

ا: --

ا: --

أمريكا مؤشر أسعار المنازل FHFA (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنازل السنوي--

ا: --

ا: --

أمريكا مؤشر S&P/CS لأسعار المنازل في 20 مدينة الشهري (معدل موسميا) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر S&P/CS لأسعار المنازل في 20 مدينة السنوي (غير معدل موسميا) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنازل الشهري --

ا: --

ا: --

لا توجد البينات المعلقة

الولايات المتحدة

الولايات المتحدة فيتنام

فيتنام TW الولايات المتحدة فيتنام TW

TW الولايات المتحدة فيتنام TWأحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

لتعلم ديناميكيات السوق بسرعة ومتابعة تركيزات السوق في 15 دقيقة.

في عالم البشر، لن يكون هناك قول بلا موقف، ولا قول بلا غرض.

ويشكل التضخم وأسعار الصرف والاقتصاد القرارات السياسية التي تتخذها البنوك المركزية؛ تؤثر مواقف وكلمات مسؤولي البنك المركزي أيضًا على تصرفات المتداولين في السوق.

المال يجعل العالم يدور، والعملة هي سلعة دائمة. سوق الفوركس مليء بالمفاجآت والتوقعات.

المؤلفون الشائعون

استمتع بالأنشطة المثيرة، هنا في FastBull.

لديّ 5 سنوات من الخبرة في التحليل المالي ، لا سيما في جوانب التطورات الكلية وحكم الاتجاهات على المدى المتوسط والطويل. ينصب تركيزي بشكل يومي على التطورات في الشرق الأوسط والأسواق الناشئة والفحم والقمح والمنتجات الزراعية الأخرى.

آخر الأخبار العاجلة والأحداث المالية العالمية.

عملت كمحلل في شركة وساطة فوركس مشهورة واشتركت في الصناعة المالية لمدة 10 سنوات ، بما في ذلك العملات الأجنبية والعقود الآجلة والأسهم. أنا جيد بشكل خاص في تحليل السوق وتفسيره باستخدام البيانات الأساسية.

أحدث

مؤشر راسل

يمتد مؤشر راسل عبر 63 دولة وحوالي 10,000 سهم، ويغطي 98% من السوق القابل للاستثمار. يعتمد بشكل أساسي على الولايات المتحدة، ومرجح بالقيمة السوقية، ويوفر تصنيفات متنوعة مثل القيمة والنمو والمؤشرات الدفاعية، مما يوفر للمستثمرين خيارات متنوعة.

تحذير المخاطر بشأن تداول الأسهم في هونج كونج

على الرغم من الإطار القانوني والتنظيمي القوي في هونغ كونغ، لا يزال سوق الأوراق المالية يواجه مخاطر وتحديات فريدة، مثل تقلبات العملة بسبب ربط الدولار هونغ كونغ بالدولار الأمريكي وتأثير التغيرات السياسية والظروف الاقتصادية في الصين القارية على أسهم هونغ كونغ.

رسوم تداول الأسهم في هونج كونج والضرائب

تشمل تكاليف التداول في سوق الأوراق المالية في هونغ كونغ رسوم المعاملات ورسوم الدمغة ورسوم التسوية ورسوم تحويل العملات للمستثمرين الأجانب. بالإضافة إلى ذلك، قد تنطبق الضرائب بناءً على اللوائح المحلية.

صناعة السلع الاستهلاكية غير الأساسية في هونج كونج

يشمل سوق الأوراق المالية في هونغ كونغ قطاعات استهلاك غير ضرورية مثل السيارات والتعليم والسياحة والمطاعم والملابس. من بين 643 شركة مدرجة، 35% منها شركات صينية في البر الرئيسي، وتشكل 65% من إجمالي القيمة السوقية. وبالتالي، فهي تتأثر بشكل كبير بالاقتصاد الصيني.

هونغ كونغ، الصين

فيتنام هوشي منه

دبي

نيجيريا لاغوس

القاهرة، مصر

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

English

English Español

Español العربية

العربية Bahasa Indonesia

Bahasa Indonesia Bahasa Melayu

Bahasa Melayu Tiếng Việt

Tiếng Việt ภาษาไทย

ภาษาไทย Français

Français Italiano

Italiano Türkçe

Türkçe Русский язык

Русский язык 简中

简中 繁中

繁中لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك

هونغ كونغ، الصين

فيتنام هوشي منه

دبي

نيجيريا لاغوس

القاهرة، مصر

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

مع استقرار التضخم في الولايات المتحدة، أصبح المستهلكون أكثر تفاؤلاً بشأن توقعاتهم المالية. وارتفع مؤشر ثقة المستهلك الأميركي للمرة الأولى في خمسة أشهر في أغسطس/آب، وفقاً للبيانات الصادرة عن جامعة ميشيغان.

إن المركز القصير هو في الأساس رهان على أن قيمة أحد الأصول سوف تنخفض، والمركز الطويل هو رهان على أن سعره سوف يرتفع.

إن المركز القصير هو في الأساس رهان على أن قيمة أحد الأصول سوف تنخفض، والمركز الطويل هو رهان على أن سعره سوف يرتفع. ولكن ربما يكون العائق أمام تمديد مراكز الين الطويلة وزيادة ارتفاع قيمة الين أعلى من ذلك. فما زال الاقتصاد الأميركي ينمو بوتيرة لائقة ــ بمعدل سنوي يبلغ 2%، وفقاً لأحدث تقديرات نموذج الناتج المحلي الإجمالي لبنك الاحتياطي الفيدرالي في أتلانتا ــ وما زالت ميزة سعر الفائدة والعائد التي يتمتع بها الدولار على الين كبيرة.

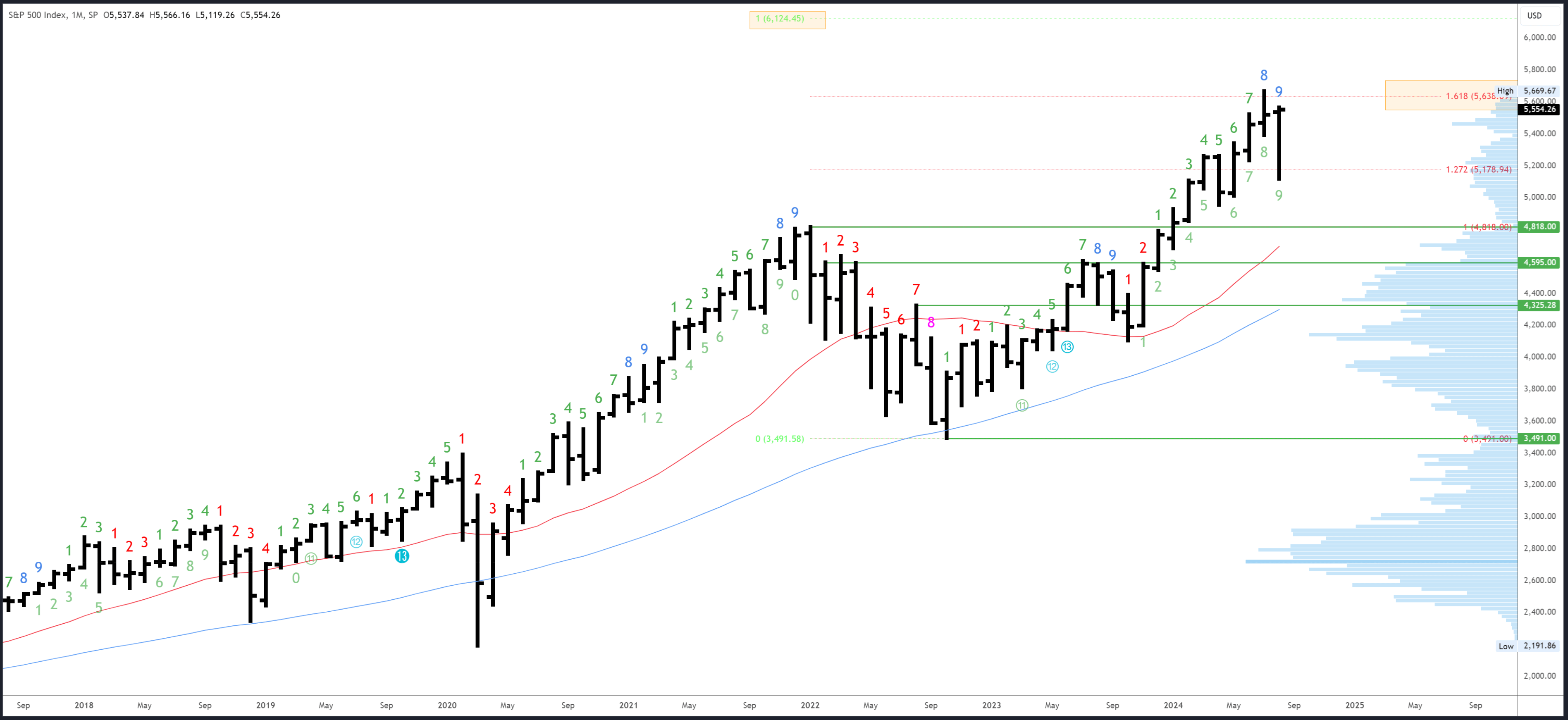

ولكن ربما يكون العائق أمام تمديد مراكز الين الطويلة وزيادة ارتفاع قيمة الين أعلى من ذلك. فما زال الاقتصاد الأميركي ينمو بوتيرة لائقة ــ بمعدل سنوي يبلغ 2%، وفقاً لأحدث تقديرات نموذج الناتج المحلي الإجمالي لبنك الاحتياطي الفيدرالي في أتلانتا ــ وما زالت ميزة سعر الفائدة والعائد التي يتمتع بها الدولار على الين كبيرة.كانت البيانات هذا الأسبوع جيدة بقدر ما كان يأمله حتى أكثر المتفائلين، وقد تم التغلب على أي إشارات فنية هبوطية متبقية مع تحرك مؤشر SP500 (SPY) عبر 5390-400. وقد شهدنا الآن 7 إغلاقات أعلى على التوالي ويبدو أن مرحلة جديدة من سوق الصعود قد بدأت.

قد يكون استئناف الارتفاع المبكر محبطًا للعديد من الذين فاتهم القاع. لسوء الحظ، أنا في هذا المعسكر - بعد توقع القمة وتصحيح إلى 5265، كنت على استعداد لتحميل مرة أخرى، ولكن بالطبع لم يمنحني السوق انخفاضًا صغيرًا لطيفًا للشراء. لقد جعلني "الانهيار" في الخامس من أغسطس حذرًا للغاية وأنا الآن أستثمر أقل من اللازم. أود أن أرى انخفاضًا كبيرًا آخر، لكنني أبحث أيضًا عن طرق بديلة للشراء، حتى عندما يقترب مؤشر ستاندرد آند بورز 500 من أعلى مستوياته على الإطلاق؛ فهو لا يميل إلى منح المشترين فرصة ثانية.

ستحدد مقالة هذا الأسبوع نقاط تحول جديدة. ويمكن أن تساعدك هذه النقاط على البقاء على الجانب الصحيح من الاتجاه ويمكن استخدامها للدخول في الصفقات بأقل قدر من المخاطرة، حتى عندما يتحرك السوق مسافة طويلة. سيتم تطبيق تقنيات مختلفة على أطر زمنية متعددة في عملية من أعلى إلى أسفل والتي تأخذ في الاعتبار أيضًا محركات السوق الرئيسية. والهدف هو توفير دليل عملي مع التحيز الاتجاهي والمستويات المهمة والتوقعات لحركة الأسعار في المستقبل.

لم يكتف شريط أغسطس بالعودة إلى نطاق يوليو فوق 5390، بل عاد الآن إلى المنطقة الإيجابية. لا يزال هناك أسبوعان كاملان حتى الإغلاق الشهري، ولكن في هذه المرحلة، تشكل شريط صعودي ولن يتحول إلى محايد/هبوطي إلا عند الإغلاق تحت 5390.

لقد فوجئت قليلاً بقصر فترة التصحيح في أغسطس. فقد استغرق الإرهاق الشهري 8-9 أشهر حتى بدأ، وجاء بالتزامن مع إشارة أسبوعية وامتداد فيبوناتشي الرئيسي عند 5638. لقد كان مليئاً بالإشارات الهبوطية وقد يكون له بعض التأثيرات المتبقية التي تحد من المكاسب فوق 5669.

الهدف الرئيسي التالي هو مستوى 6124. هذه خطوة مدروسة حيث سيكون ارتفاع 2022-2024 مساويًا في الحجم لارتفاع 2020-2022. من غير المرجح أن يتم الوصول إليه هذا الجانب من الانتخابات، ولكنه وجهة محتملة في مرحلة ما من سوق الصعود هذا.

5638 و 5669 هي نقاط مقاومة رئيسية.

5390 وأدنى مستوى في أغسطس عند 5119 هما الدعمان الأوليان.

وسوف يستكمل شريط أغسطس عملية استنزاف المارك الصاعد. وربما يكون قد انتهى بالفعل بتصحيح بنحو 10%، ولكن تأثيره قد يستمر ويحد من الارتفاعات قبل الانتخابات.

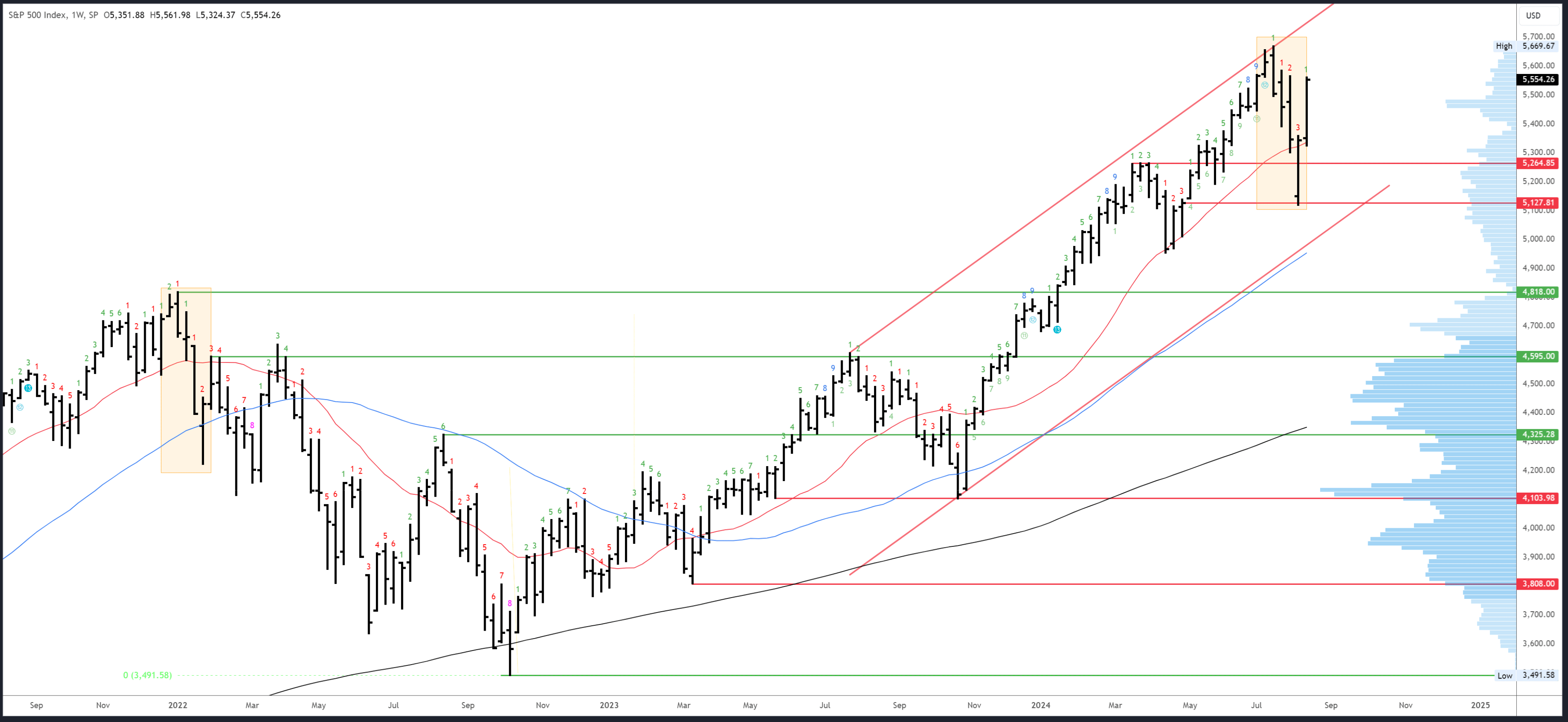

سلطت مقالة الأسبوع الماضي الضوء على الحاجة إلى "انخفاض أعلى وارتفاع أعلى وإغلاق أعلى فوق 5344، ومن الناحية المثالية 5400" لتأكيد الانعكاس. وقد تم تقديم هذه التوقعات بشكل قاطع في شريط أسبوعي صاعد للغاية. ويشير الإغلاق عند أعلى مستوياته إلى أن الارتفاع سيستمر في وقت مبكر من الأسبوع المقبل.

لا تزال المقارنة مع الانخفاض الأولي من أعلى مستوى في عام 2022 (الموضح) صالحة، لكنها أقل إقناعًا مع التحرك القوي هذا الأسبوع. ستكون هناك حاجة إلى انخفاض كبير الأسبوع المقبل للحفاظ على أهمية هذه المقارنة،

توجد المقاومة الأولية عند مستوى 5566 ومن المرجح أن يتم اختبارها في وقت مبكر من الأسبوع المقبل.

المتوسط المتحرك لـ 20 أسبوعًا وأدنى مستوى للأسبوع الماضي يشكلان الدعم الأولي عند 5324.

الأسبوع المقبل سيكون بمثابة المؤشر الثاني (من 9 مؤشرات محتملة) في العد التنازلي الجديد لاستنزاف المارك.

لقد عاد مؤشر SP500 إلى نفس المستوى الذي بدأ منه الانهيار الذي استمر لمدة ثلاثة أيام (إن جاز لنا أن نسميه كذلك) عند مستوى 5566. إنه مستوى مقاومة واضح، ولكن كان الأمر كذلك أيضًا عند مستوى 5390-400 الذي تم اختراقه الأسبوع الماضي وكأنه لا شيء. وهذا يشبه ما حدث في أوائل نوفمبر 2023 وأوائل مايو 2024 عندما تجاوز الارتفاع نقاط المقاومة وحافظ على زخم قوي.

تميل الارتفاعات إلى التباطؤ عندما تصل إلى منطقة القمة السابقة، ويبدو من غير المرجح أن يحدث اختراق واضح لمستوى 5669. توقع انخفاضات ضحلة حتى الوصول إلى هذا المستوى.

5566-85 هي المقاومة الأولى، ثم الذروة 5669.

على الجانب السلبي، تشكل الفجوة عند مستوى 5500 دعمًا محتملًا، يليه مستوى 5463-70 عند منطقة الحجم المرتفع. ولا تزال منطقة 5390-400 مهمة؛ والاختراق دون هذا المستوى من شأنه أن يضع التعافي موضع تساؤل.

سوف يظهر إرهاق صعودي للدنمارك على الشريط 7 (من 9) يوم الاثنين. غالبًا ما يُرى رد فعل على الشريطين 8 أو 9 مما يعني أن التوقف/الانخفاض يصبح أكثر احتمالية من يوم الثلاثاء فصاعدًا.

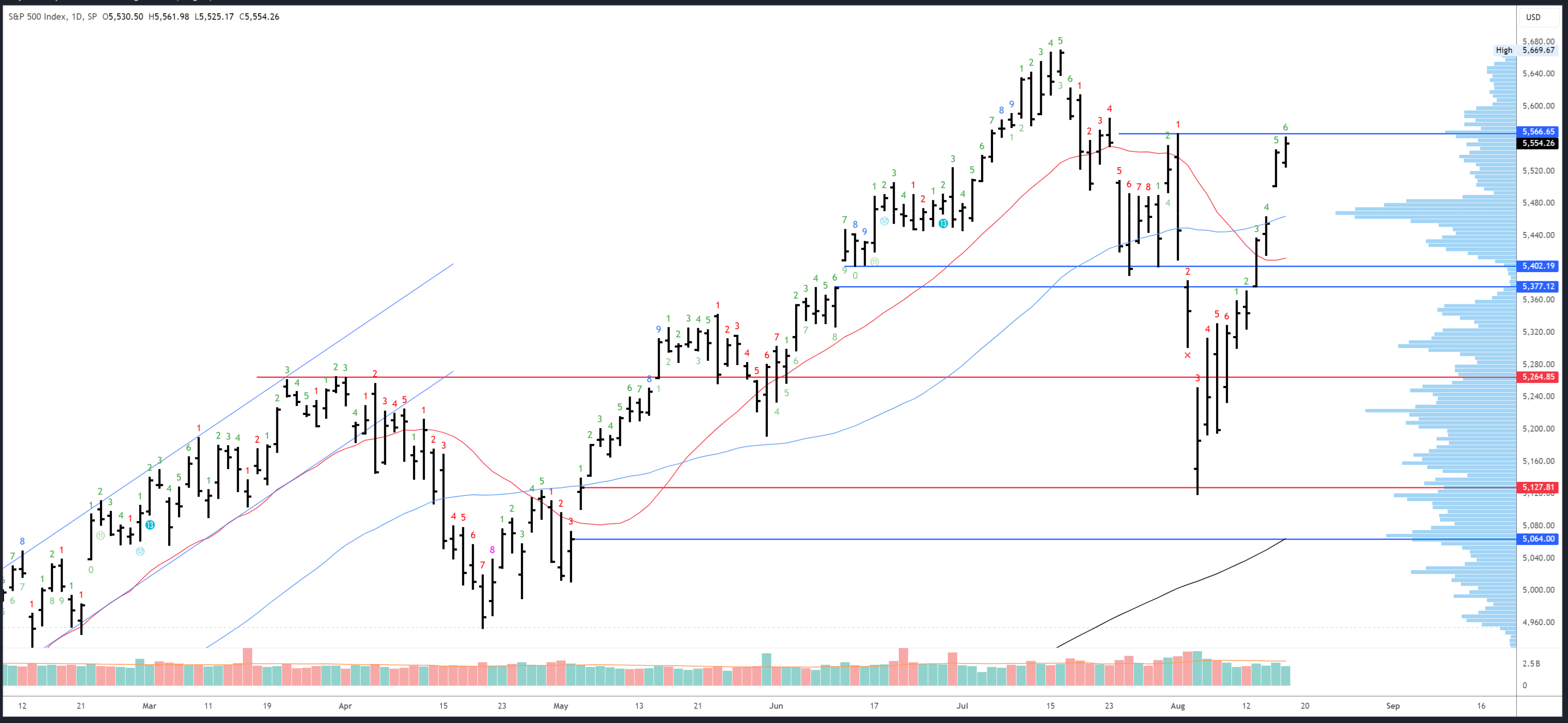

كانت البيانات جيدة للغاية هذا الأسبوع، حيث تم تسعير خفض 50 نقطة أساس في سبتمبر وارتفعت احتمالات تحرك بمقدار 25 نقطة أساس إلى 75٪. جاء مؤشر أسعار المنتجين الأساسي في الولايات المتحدة عند 0.0٪ عندما كان من المتوقع 0.2٪، وظل مؤشر أسعار المستهلك عند 0.2٪، ولكن الأهم من ذلك كله، جاءت طلبات البطالة أقل من المتوقع عند 227 ألفًا، بعيدًا بعض الشيء عن منطقة الخطر عند 250 ألفًا. يبدو الذعر بشأن سوق العمل سابقًا لأوانه. والأهم من ذلك، انخفضت العائدات مرة أخرى، هذه المرة للأسباب الصحيحة (انخفاض التضخم).

البيانات الأسبوع المقبل هادئة ومن المتوقع أن تسمح للتحرك الحالي نحو الارتفاع بالاستمرار. ومن المقرر أن تصدر محاضر اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء بينما سيصدر يوم الخميس مؤشرات مديري المشتريات وطلبات البطالة - وكلما كانت أقوى كان ذلك أفضل لمؤشر ستاندرد آند بورز 500. ومن المقرر أن يتحدث رئيس بنك الاحتياطي الفيدرالي باول في ندوة جاكسون هول يوم الجمعة. وفي حين لا نتوقع مفاجآت، سيكون من المثير للاهتمام سماع وجهة نظر بنك الاحتياطي الفيدرالي بشأن الأحداث الأخيرة؛ هل سيقاومون إعادة التسعير الحمائمية والتوقعات بخفضات حادة؟ ربما لا.

ورغم أن البيانات قد تكون إيجابية، فإن المخاوف بشأن التقييمات والاقتصاد والانتخابات قد تحد من الاتجاه الصعودي. وتذكر أن قمة يوليو/تموز تشكلت على خلفية أنباء طيبة (مؤشر أسعار المستهلك)، وأن القاع الذي بلغناه في أغسطس/آب جاء عندما بدت الأمور في أسوأ حالاتها. وغالباً ما يعتمد رد الفعل على البيانات على السياق الفني (التمركز).

لا تزال الصورة الأكبر الصاعدة سليمة تمامًا ويبدو أن التصحيح المتوقع للنصف الثاني من العام قد بدأ بالفعل. ومن المتوقع تسجيل مستويات قياسية جديدة في الأسابيع المقبلة، على الرغم من أن الاتجاه فوق 5669 قد يكون محدودًا بسبب التأثير المستمر لإشارة الإرهاق الشهري والمخاوف بشأن سوق العمل/الاقتصاد. ومن المرجح أيضًا أن يحد عدم اليقين بشأن الانتخابات من الارتفاعات. أتوقع أن يفشل الكسر الأولي لمستوى 5669 ثم يؤدي إلى انجراف أبطأ كثيرًا إلى الأعلى لتشكيل نمط إسفين.

على المدى القصير، من المتوقع أن يصل السهم إلى مستوى المقاومة عند 5566-85 في وقت مبكر من الأسبوع المقبل. ومن المتوقع أن تؤدي إشارة الإرهاق اليومية إلى توقف وهبوط، ولكن من الناحية المثالية، من المتوقع أن يصمد السهم عند مستوى 5500 لتمهيد الطريق للاستمرار عند مستوى 5669 حيث من المرجح أن يستمر التماسك لفترة أطول. وبافتراض أن هذا السيناريو سيتحقق بشكل جيد إلى حد معقول، فسوف أشتري بالقرب من مستوى 5500 وأضيف المزيد إذا تم الوصول إلى مستوى 5463-70.

إذا تم كسر مستوى 5390-400، فهذا يعني أن استنتاجاتي حول التحرك القوي نحو مستوى 5669 خاطئة وأن مؤشر ستاندرد آند بورز 500 لا يزال في مرحلة تصحيحية. ورغم أن هذا قد يكون مخيبا للآمال، إلا أنه قد يوفر فرصة للشراء أثناء انخفاض أعمق وقد أحصل على فرصة ثانية بعد كل شيء.

كان الإنتاج القياسي من مزارع الطاقة الشمسية وطاقة الرياح بالإضافة إلى أعلى إجمالي توليد للطاقة الكهرومائية منذ عام 2016 هو المحرك الرئيسي لزيادة الطاقة النظيفة، مما سمح للمولدات بخفض إنتاج الغاز الطبيعي بنسبة 60٪ من الفترة من يناير إلى يوليو في عام 2023.

كان الإنتاج القياسي من مزارع الطاقة الشمسية وطاقة الرياح بالإضافة إلى أعلى إجمالي توليد للطاقة الكهرومائية منذ عام 2016 هو المحرك الرئيسي لزيادة الطاقة النظيفة، مما سمح للمولدات بخفض إنتاج الغاز الطبيعي بنسبة 60٪ من الفترة من يناير إلى يوليو في عام 2023.  كما رفعت شركات الطاقة في البرتغال إجمالي توليد الكهرباء بنسبة 7% إلى أعلى مستوى منذ عام 2021، مما يدل على أن النهج المتعدد الجوانب لتعزيز توليد الطاقة النظيفة يمكن أن يؤدي إلى إحراز تقدم سريع نحو أهداف التحول في مجال الطاقة.

كما رفعت شركات الطاقة في البرتغال إجمالي توليد الكهرباء بنسبة 7% إلى أعلى مستوى منذ عام 2021، مما يدل على أن النهج المتعدد الجوانب لتعزيز توليد الطاقة النظيفة يمكن أن يؤدي إلى إحراز تقدم سريع نحو أهداف التحول في مجال الطاقة. انخفض إجمالي حرق الوقود الأحفوري بنسبة 59% مقارنة بنفس الفترة في عام 2023، وهو الأدنى على الإطلاق.

انخفض إجمالي حرق الوقود الأحفوري بنسبة 59% مقارنة بنفس الفترة في عام 2023، وهو الأدنى على الإطلاق. خلال الأشهر السبعة الأولى من عام 2024، ارتفع إنتاج التخزين المضخ بنسبة 67% إلى 172,758 ميجاوات في الساعة (MWh)، في حين ارتفع توليد المياه الجارية بنسبة 70% عند 259,415 ميجاوات في الساعة، وفقًا لـ LSEG.

خلال الأشهر السبعة الأولى من عام 2024، ارتفع إنتاج التخزين المضخ بنسبة 67% إلى 172,758 ميجاوات في الساعة (MWh)، في حين ارتفع توليد المياه الجارية بنسبة 70% عند 259,415 ميجاوات في الساعة، وفقًا لـ LSEG. وبشكل عام، سمحت المكاسب التراكمية في توليد الطاقة الكهرومائية في البرتغال بزيادة حصة الطاقة الكهرومائية في مزيج توليد الكهرباء إلى 35.3% في المتوسط حتى الآن هذا العام، مقارنة بنحو 20.7% خلال نفس الفترة في عام 2023، وفقًا لبيانات إمبر.

وبشكل عام، سمحت المكاسب التراكمية في توليد الطاقة الكهرومائية في البرتغال بزيادة حصة الطاقة الكهرومائية في مزيج توليد الكهرباء إلى 35.3% في المتوسط حتى الآن هذا العام، مقارنة بنحو 20.7% خلال نفس الفترة في عام 2023، وفقًا لبيانات إمبر.728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.