أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

البر الرئيسى الصينى سعر الفائدة الرئيسي الصينية على LPR القرووض 5سنوات

البر الرئيسى الصينى سعر الفائدة الرئيسي الصينية على LPR القرووض 5سنواتا:--

ا: --

ا: --

ألمانيا مؤشر أسعار المنتجين PPI السنوي (نوفمبر)

ألمانيا مؤشر أسعار المنتجين PPI السنوي (نوفمبر)ا:--

ا: --

ا: --

ألمانيا مؤشر أسعار المنتجين PPI الشهري (نوفمبر)ا:--

ا: --

ا: --

تركيا مؤشر ثقة المستهلك (ديسمبر)

تركيا مؤشر ثقة المستهلك (ديسمبر)ا:--

ا: --

ا: --

المملكة المتحدة مبيعات التجزئة شهريا (نوفمبر)

المملكة المتحدة مبيعات التجزئة شهريا (نوفمبر)ا:--

ا: --

ا: --

المملكة المتحدة مبيعات التجزئة الأساسية سنويا (معدل موسميا) (نوفمبر)ا:--

ا: --

المملكة المتحدة مبيعات التجزئة سنويا (معدل موسميا) (نوفمبر)ا:--

ا: --

فرنسا مؤشر أسعار المنتجين PPI الشهري (نوفمبر)

فرنسا مؤشر أسعار المنتجين PPI الشهري (نوفمبر)ا:--

ا: --

ا: --

روسيا سعر الفائدة الأساسي

روسيا سعر الفائدة الأساسيا:--

ا: --

ا: --

إيطاليا مؤشر أسعار المنتجين PPI السنوي (نوفمبر)

إيطاليا مؤشر أسعار المنتجين PPI السنوي (نوفمبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر توقعات مبيعات التجزئةا:--

ا: --

ا: --

المملكة المتحدة صفقات التوزيعا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (نوفمبر)

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (نوفمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (نوفمبر)ا:--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (نوفمبر)ا:--

ا: --

كندا مبيعات التجزئة الأساسية شهريا (معدل موسميا) (أکتوبر)

كندا مبيعات التجزئة الأساسية شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

كندا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (نوفمبر)ا:--

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (نوفمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (نوفمبر)ا:--

ا: --

ا: --

منطقة اليورو مؤشر ثقة المستهلك التمهيدي (ديسمبر)

منطقة اليورو مؤشر ثقة المستهلك التمهيدي (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان نهائي (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي نهائي (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك UMich النهائي (ديسمبر)ا:--

ا: --

ا: --

أمريكا توقعات التضخم لعام واحد من UMich نهائية (ديسمبر)ا:--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)ا:--

ا: --

ا: --

كندا رصيد ميزانية الحكومة الفدرالية (أکتوبر)ا:--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعيا:--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعيا:--

ا: --

ا: --

المملكة المتحدة الحساب الجارى (الربع 3)--

ا: --

ا: --

المملكة المتحدة إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)--

ا: --

ا: --

المملكة المتحدة إجمالي الناتج المحلي النهائي الفصلي--

ا: --

ا: --

البرازيل الحساب الجارى (نوفمبر)

البرازيل الحساب الجارى (نوفمبر)--

ا: --

ا: --

المكسيك مؤشر النشاط الاقتصادي السنوي (أکتوبر)

المكسيك مؤشر النشاط الاقتصادي السنوي (أکتوبر)--

ا: --

ا: --

المكسيك اﻟﻤﯿﺰان اﻟﺘﺠﺎري (نوفمبر)--

ا: --

ا: --

كندا مؤشر الثقة الاقتصادية الوطني--

ا: --

ا: --

أمريكا مؤشر النشاط الوطني من بنك الاحتياطي الفيدرالي في شيكاغو (نوفمبر)--

ا: --

ا: --

كندا إجمالي الناتج المحلي--

ا: --

ا: --

كندا مؤشر أسعار المنتجات الصناعية الشهري (نوفمبر)--

ا: --

ا: --

كندا إجمالي الناتج المحلي الشهري--

ا: --

ا: --

كندا مؤشر أسعار المنتجات الصناعية السنوي (نوفمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (نوفمبر)--

ا: --

ا: --

أمريكا مؤشر حالة المستهلك الصادر عن مجلس المؤتمرات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلكين الصادر عن مجلس إدارة المؤتمر (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك عن مجلس المؤتمرات (ديسمبر)--

ا: --

ا: --

أمريكا متوسط معدل العائد علي مزاد أوراق الخزانة لمدة 2 سنة--

ا: --

ا: --

محضر اجتماع السياسة النقدية لبنك الاحتياطي الأسترالي أمريكا تراخيص البناء المنقح شهريا (معدل موسميا) (نوفمبر)

محضر اجتماع السياسة النقدية لبنك الاحتياطي الأسترالي أمريكا تراخيص البناء المنقح شهريا (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا تراخيص البناء المنقّح سنويا (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا طلبات الأطعمة الدودية المعمرة الشهرية (باستثناء النقل) (نوفمبر)--

ا: --

ا: --

أمريكا طلبات السلع المعمرة الشهرية (باستثناء الدفاع )( معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا أوامر السلع المعمرة غير الدفاعية (باستثناء الطائرات) (نوفمبر)--

ا: --

ا: --

أمريكا طلب السلع المعمرة الشهري (نوفمبر)--

ا: --

ا: --

أمريكا مبيعات التجزئة التجارية الأسبوعية Redbook--

ا: --

ا: --

أمريكا المؤشر المركب لقطاع التصنيع بنك الاحتياطي الفيدرالي في ريتشموند (ديسمبر)--

ا: --

ا: --

أمريكا مبيعات المنازل الجديدة شهريا (نوفمبر)--

ا: --

ا: --

أمريكا مؤشر بنك الاحتياطي الفيدرالي ريتشموند لشحنات التصنيع (ديسمبر)--

ا: --

ا: --

أمريكا المجموع السنوي لمبيعات المنازل الجديدة (نوفمبر)--

ا: --

ا: --

أمريكا مؤشر إيرادات الخدمات بنك الاحتياطي الفيدرالي ريشموند (ديسمبر)--

ا: --

ا: --

أمريكا متوسط معدل العائد على مزاد أوراق الخزانة Note--

ا: --

ا: --

لا توجد البينات المعلقة

الولايات المتحدة

الولايات المتحدة فيتنام

فيتنام TW الولايات المتحدة فيتنام TW

TW الولايات المتحدة فيتنام TWأحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

لتعلم ديناميكيات السوق بسرعة ومتابعة تركيزات السوق في 15 دقيقة.

في عالم البشر، لن يكون هناك قول بلا موقف، ولا قول بلا غرض.

ويشكل التضخم وأسعار الصرف والاقتصاد القرارات السياسية التي تتخذها البنوك المركزية؛ تؤثر مواقف وكلمات مسؤولي البنك المركزي أيضًا على تصرفات المتداولين في السوق.

المال يجعل العالم يدور، والعملة هي سلعة دائمة. سوق الفوركس مليء بالمفاجآت والتوقعات.

المؤلفون الشائعون

استمتع بالأنشطة المثيرة، هنا في FastBull.

لديّ 5 سنوات من الخبرة في التحليل المالي ، لا سيما في جوانب التطورات الكلية وحكم الاتجاهات على المدى المتوسط والطويل. ينصب تركيزي بشكل يومي على التطورات في الشرق الأوسط والأسواق الناشئة والفحم والقمح والمنتجات الزراعية الأخرى.

آخر الأخبار العاجلة والأحداث المالية العالمية.

عملت كمحلل في شركة وساطة فوركس مشهورة واشتركت في الصناعة المالية لمدة 10 سنوات ، بما في ذلك العملات الأجنبية والعقود الآجلة والأسهم. أنا جيد بشكل خاص في تحليل السوق وتفسيره باستخدام البيانات الأساسية.

أحدث

مؤشر راسل

يمتد مؤشر راسل عبر 63 دولة وحوالي 10,000 سهم، ويغطي 98% من السوق القابل للاستثمار. يعتمد بشكل أساسي على الولايات المتحدة، ومرجح بالقيمة السوقية، ويوفر تصنيفات متنوعة مثل القيمة والنمو والمؤشرات الدفاعية، مما يوفر للمستثمرين خيارات متنوعة.

تحذير المخاطر بشأن تداول الأسهم في هونج كونج

على الرغم من الإطار القانوني والتنظيمي القوي في هونغ كونغ، لا يزال سوق الأوراق المالية يواجه مخاطر وتحديات فريدة، مثل تقلبات العملة بسبب ربط الدولار هونغ كونغ بالدولار الأمريكي وتأثير التغيرات السياسية والظروف الاقتصادية في الصين القارية على أسهم هونغ كونغ.

رسوم تداول الأسهم في هونج كونج والضرائب

تشمل تكاليف التداول في سوق الأوراق المالية في هونغ كونغ رسوم المعاملات ورسوم الدمغة ورسوم التسوية ورسوم تحويل العملات للمستثمرين الأجانب. بالإضافة إلى ذلك، قد تنطبق الضرائب بناءً على اللوائح المحلية.

صناعة السلع الاستهلاكية غير الأساسية في هونج كونج

يشمل سوق الأوراق المالية في هونغ كونغ قطاعات استهلاك غير ضرورية مثل السيارات والتعليم والسياحة والمطاعم والملابس. من بين 643 شركة مدرجة، 35% منها شركات صينية في البر الرئيسي، وتشكل 65% من إجمالي القيمة السوقية. وبالتالي، فهي تتأثر بشكل كبير بالاقتصاد الصيني.

هونغ كونغ، الصين

فيتنام هوشي منه

دبي

نيجيريا لاغوس

القاهرة، مصر

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

English

English Español

Español العربية

العربية Bahasa Indonesia

Bahasa Indonesia Bahasa Melayu

Bahasa Melayu Tiếng Việt

Tiếng Việt ภาษาไทย

ภาษาไทย Français

Français Italiano

Italiano Türkçe

Türkçe Русский язык

Русский язык 简中

简中 繁中

繁中لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك

هونغ كونغ، الصين

فيتنام هوشي منه

دبي

نيجيريا لاغوس

القاهرة، مصر

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

اختتمت الأسهم الأمريكية أسبوعًا مثيرًا للإعجاب، حيث سجلت المؤشرات الثلاثة الرئيسية مكاسب.

الأسواق العالمية: استقر منحنى سندات الخزانة الأميركية قليلاً يوم الجمعة. وارتفعت عائدات سندات الخزانة لأجل عامين ببضع نقاط أساس وانخفض العائد على سندات الخزانة الأميركية لأجل 10 سنوات بنفس القدر. ويبلغ العائد على سندات الخزانة لأجل 10 سنوات الآن 4.4%. وانخفض زوج اليورو/الدولار الأميركي إلى أدنى مستوياته عند 1.04 يوم الجمعة ولكنه ارتفع في التعاملات المبكرة اليوم إلى 1.0481. كما أظهرت بقية أزواج العملات الأجنبية لمجموعة العشرة بعض القوة المبكرة اليوم بعد أن خسرت بعض الأرض يوم الجمعة. وانخفض زوج الدولار الأميركي/الين الياباني من 154.8 إلى 154.17 حتى الآن اليوم. ويتم تفسير هذه التحركات على أنها تعكس اختيار الرئيس المنتخب ترامب الأكثر تحفظاً لسكوت بيسنت كوزير للخزانة. وكان أداء العملات الأجنبية الآسيوية متبايناً يوم الجمعة. فقد خسر الوون الكوري أكثر من نصف في المائة، ليرتفع إلى 1406، وكان الدولار التايواني ضعيفاً أيضاً. ولكن كانت هناك مكاسب للبات التايلاندي والروبية الإندونيسية. ويبدو من المرجح أن يحققا بعض المكاسب الأوسع نطاقاً اليوم. حققت الأسهم الأمريكية مكاسب طفيفة يوم الجمعة، لكن أسواق الأسهم الصينية ظلت ضعيفة للغاية. وانخفض مؤشر CSI 300 بنسبة 3.1% وانخفض مؤشر Hang Seng بنسبة 1.89%.

الاقتصاد العالمي لمجموعة السبع: انتهى الأسبوع الماضي بهدوء إلى حد ما، على الرغم من أن بعض أرقام مؤشر مديري المشتريات الأمريكي الأقوى من المتوقع قد تشجع على الاعتقاد بأننا سنحصل على إصدار آخر جيد إلى حد ما لرواتب القطاع غير الزراعي الأسبوع المقبل. من يدري... هذا الرقم لا يزال يانصيبًا. اليوم، من المحتمل أن يكون مسح Ifo الألماني هو اختيار اليوم، ومن المرجح أن يؤكد النشاط الضعيف الذي نعرفه بالفعل. سيكون أبرز ما في هذا الأسبوع أرقام التضخم الأساسي في الولايات المتحدة، والتي من المرجح أن تظهر أن التضخم لا يزال عنيدًا، وقد تثقل كاهل توقعات خفض أسعار الفائدة.

الصين: من المقرر أن يعلن بنك الشعب الصيني عن سعر تسهيل الإقراض متوسط الأجل صباح اليوم. ونتوقع أن يظل السعر دون تغيير عند 2.0% بعد عدم إجراء أي تعديلات على سعر إعادة الشراء العكسي لمدة 7 أيام حتى الآن هذا الشهر.

تايوان، الصين: سيتم نشر بيانات الإنتاج الصناعي لشهر أكتوبر في فترة ما بعد الظهر. نتوقع أن يتباطأ النمو إلى 9.2% على أساس سنوي بعد الأشهر الخمسة الماضية من النمو المنخفض إلى المتوسط المزدوج، مع الأخذ في الاعتبار تأثير القاعدة الأقل دعمًا. في الأشهر الأخيرة، كان الدافع الرئيسي وراء القوة هو أجهزة الكمبيوتر والمنتجات البصرية الإلكترونية وأشباه الموصلات، وفي حين من المتوقع أن يستمر هذا الاتجاه، فإن تأثير القاعدة يصبح أقل دعمًا في الربع الرابع.

سنغافورة: من المقرر صدور بيانات التضخم لشهر أكتوبر في الساعة 1300 بتوقيت سنغافورة اليوم ومن المرجح أن تظهر انخفاض معدل التضخم الرئيسي إلى أقل من 2.0%، في حين يتراجع معدل التضخم الأساسي قليلاً عن 2.8% في سبتمبر. ولا نتوقع أن تصدر هيئة النقد في سنغافورة بيانات تضخمية مخففة حتى العام المقبل.

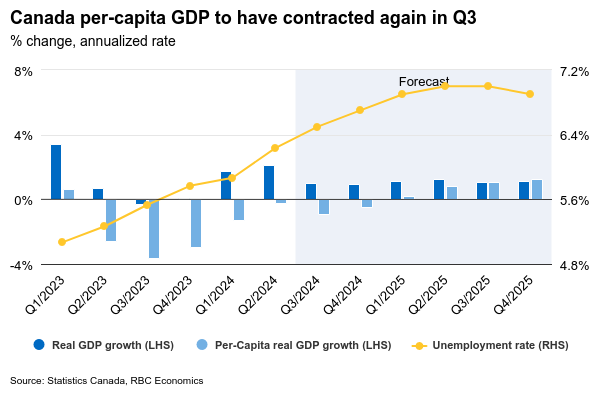

نتوقع أن يرتفع نمو الناتج المحلي الإجمالي في كندا قليلاً إلى 0.2% في سبتمبر/أيلول يوم الجمعة بعد استقراره في أغسطس/آب. وهذا من شأنه أن يجعل قراءة الربع الثالث متوافقة مع توقعاتنا بزيادة سنوية بنسبة 1% ــ وهو أقل قليلاً من توقعات بنك كندا البالغة 1.5% وأقل من نصف الزيادة البالغة 2.1% في الربع الثاني.

ومن المرجح أن يكون الإنفاق الاستهلاكي قد زاد في الربع الثالث في ضوء ارتفاع مبيعات التجزئة بنسبة 5% (بمعدل سنوي)، ولكن التراجع في واردات المعدات يشير إلى انخفاض في الاستثمار التجاري بعد زيادة كبيرة بشكل مفاجئ في الربع الثاني. ومن المرجح أن يكون الارتفاع الطفيف في مبيعات المنازل المعاد بيعها في أغسطس وسبتمبر قد دفع الاستثمار السكني إلى الارتفاع في الربع الثالث، وهي أول زيادة في أربعة أرباع.

إن الزيادة التي نتوقعها في الناتج المحلي الإجمالي في سبتمبر بنسبة 0.2% أقل من تقديرات هيئة الإحصاء الكندية المسبقة البالغة 0.3%، ويرجع الارتفاع جزئيًا إلى انتعاش النقل بالسكك الحديدية بعد الاضطرابات في أغسطس. ارتفعت أحجام مبيعات الجملة والتجزئة في سبتمبر، لكن من المرجح أن ينكمش الناتج الصناعي مرة أخرى، في حين انخفضت ساعات العمل بنسبة 0.4% في سبتمبر.

والأمر الأكثر أهمية هو أن الزيادة في الناتج المحلي الإجمالي في الربع الثالث لن تمنع انكماشًا آخر في نشاط الفرد الحقيقي، مما سيمتد هذا الاتجاه النزولي للربع السادس على التوالي. إن خلفية النمو الضعيف وتخفيف ضغوط التضخم على نطاق واسع هي الأسباب الرئيسية التي تجعل توقعاتنا الأساسية تتوقع خفض أسعار الفائدة بمقدار 50 نقطة أساس أخرى من قبل بنك كندا في ديسمبر.

وسوف يتضمن تقرير الناتج المحلي الإجمالي لشهر سبتمبر/أيلول أيضًا مراجعات سنوية للمعايير، حيث تشير التقديرات الأولية بالفعل إلى أن مستوى الناتج المحلي الإجمالي في عام 2023 كان أعلى بنسبة 1.3% من التقديرات السابقة. ومع ذلك، من غير المرجح أن يؤدي ذلك إلى تغيير المسار الأوسع للناتج الفردي، والذي كان أقل باستمرار ومتسقًا مع ارتفاع معدل البطالة وتباطؤ ضغوط التضخم.

نتوقع أن ينمو الإنفاق الشخصي في الولايات المتحدة بنسبة 0.3% في أكتوبر، بانخفاض عن 0.5% في الشهر السابق. كما سجلت مبيعات التجزئة نموًا بنسبة 0.4% خلال ذلك الشهر، كما نمت بوتيرة أبطأ من سبتمبر.

من المرجح أن يرتفع الدخل الشخصي في الولايات المتحدة بنسبة 0.3% في أكتوبر/تشرين الأول. وقد أدت الاضطرابات الناجمة عن الأعاصير والإضراب الكبير في قطاع التصنيع إلى توقف نمو الوظائف في أكتوبر/تشرين الأول (+12 ألف وظيفة)، لكن الأجور ارتفعت.

سيتم مراقبة الوظائف الشاغرة في بيانات مؤشر أسعار المستهلكين الكندي لشهر سبتمبر عن كثب بحثًا عن علامات تشير إلى مزيد من التراجع في سوق العمل. فقد انخفضت الوظائف الشاغرة، ونستمر في توقع تباطؤ نمو الأجور.

قد لا تزال تايلور سويفت في تورنتو، لكن التدفق المستمر للبيانات الاقتصادية كان هو الذي هيمن على عناوين الأخبار هذا الأسبوع. كان من المفترض أن يكون تضخم مؤشر أسعار المستهلك الكندي هو النجم مع تحرك صعودي كبير في أكتوبر (الرسم البياني 1)، لكن التحفيز الكبير الذي قدمته الحكومة الفيدرالية قبل الانتخابات لدعم إنفاق المستهلكين احتل مركز الصدارة. كما جاءت بيانات مبيعات التجزئة لشهر سبتمبر قوية، مما يدل على أن المستهلكين الكنديين ربما دخلوا "عصرًا" جديدًا من الإنفاق المرتفع. كما أظهرت بيانات بدء بناء المساكن قوة في أكتوبر، ربما ردًا على الانتعاش الذي حدث في سوق إعادة البيع. استجابت الأسواق المالية بتسعير احتمال أكبر لعودة بنك كندا إلى خفض أسعار الفائدة بمقدار 25 نقطة أساس في اجتماعه في ديسمبر.

إن الوتيرة الأكثر تدرجاً لخفض أسعار الفائدة تتسق مع بيانات التضخم في أكتوبر/تشرين الأول، والتي كانت أكثر سخونة قليلاً من المتوقع، حيث عادت إلى المستوى المستهدف بعد قراءة ضعيفة في سبتمبر/أيلول. ولم يكن ارتفاع أسعار البنزين هو السبب وراء الزيادة فحسب. فقد ارتفعت مقاييس التضخم الأساسية التي وضعها بنك كندا بمقدار عُشرين إلى 2.6% على أساس سنوي في المتوسط، وهو ما يزيد عن مستوى 2.5% الذي أشار إليه البنك في الماضي باعتباره السبب وراء ارتياحه لخفض أكبر بمقدار 50 نقطة أساس. وقد ذكّر هذا الأسواق بأن بنك كندا ليس "خارج الغابة" عندما يتعلق الأمر بالسيطرة على التضخم.

قد يكون الطلب الاستهلاكي الأقوى هو مصدر ارتفاع التضخم. بعد فترة طويلة من الإنفاق الحذر، يشعر المستهلكون بأنهم في سن 22 عامًا مرة أخرى. يبدو أن تأثير أسعار الفائدة المنخفضة بدأ أخيرًا في رفع المشاعر. أكدت بيانات مبيعات التجزئة الصادرة يوم الجمعة هذا، مع ارتفاع شهري بنحو 1٪ في سبتمبر والتقديرات المتقدمة لشهر أكتوبر تظهر المزيد من نفس الشيء. وهذا لا يشمل حتى الإنفاق الجامح الذي شهدته تورنتو على مدار الأسبوعين الماضيين، حيث نزل سيل من سويفتيز على المدينة لشراء قمصان بقيمة 100 دولار وكوكتيلات ذات طابع تي سويفت في الحانات المحلية. من المرجح أن يمدد التحفيز الضخم الذي قدمته الحكومة الفيدرالية قبل الانتخابات موجة الإنفاق هذه حتى النصف الأول من عام 2025، حيث ستؤدي عطلة ضريبة السلع والخدمات وجولة من الشيكات بقيمة 250 دولارًا إلى دفع الإنفاق إلى الأمام وتعزيز نمو الناتج المحلي الإجمالي الإجمالي.

كما يعني ارتفاع أسعار المستهلك الكندي عودة سوق الإسكان إلى سابق عهده. فقد أشعلت أسعار الفائدة المنخفضة سوق الإسكان، حيث أظهرت أنشطة إعادة البيع والأسعار قوة متجددة منذ خفض بنك كندا أسعار الفائدة بمقدار 50 نقطة أساس في أكتوبر/تشرين الأول. وقد أدى هذا إلى تحسن ثقة شركات البناء، حيث أظهرت بيانات بدء بناء المساكن زيادة شهرية مذهلة بنسبة 8% في أكتوبر/تشرين الأول. وهذا يعني أن الاستثمار السكني ينبغي أن يبدأ في المساهمة بشكل إيجابي في نمو الناتج المحلي الإجمالي الكندي بعد ثلاث سنوات من تراجع النمو في هذا القطاع.

إذا كان هناك أغنية واحدة لتي سويفت يمكن أن تصف ما يجب على بنك كندا فعله، فهي: "عليك أن تهدأ" - مع وتيرة خفض أسعار الفائدة. يتذكر الجميع اختيار البنك المركزي لخفض كبير بمقدار 50 نقطة أساس في أكتوبر. في ذلك الوقت، صنعنا عناويننا الرئيسية من خلال القول بأن هذا لم يكن ضروريًا وأنه يخاطر بإشعال شرارة سوق العقارات. كانت هذه هي النصيحة الصحيحة، حيث يبدو أن البنك من المرجح بشكل متزايد أن يعود إلى وتيرة التخفيض السابقة بمقدار 25 نقطة أساس. قد يجعل هذا الأمر "بطلًا مضادًا" لأولئك الذين يأملون في وتيرة تخفيض أسرع، لكنه على الأرجح أفضل مسار للعمل بالنظر إلى حالة الاقتصاد.

لقد تلاشت موجة الصعود القصيرة التي شهدتها سندات الخزانة الأمريكية الأسبوع الماضي، وفي وقت كتابة هذه السطور، عادت عائدات سندات الخزانة تقريبًا إلى المستوى الذي كانت عليه عند افتتاح يوم الاثنين. وفي نهاية المطاف، فإن تقريرين عن الإسكان جاءا متوافقين تقريبًا مع التوقعات، وتأكيد متحدثين من بنك الاحتياطي الفيدرالي على الاعتماد على البيانات، يجعلنا نتطلع إلى تقرير الدخل الشخصي والنفقات هذا الأسبوع باعتباره العلامة التالية التي تحدد الاتجاه الذي تتجه إليه حملة خفض أسعار الفائدة التي يشنها بنك الاحتياطي الفيدرالي.

في الأسبوع الماضي، صعد عضوان في مجلس الاحتياطي الفيدرالي إلى المنصة ــ المحافظ بومان وكوك. ورغم أنهما قدما تفسيرات مختلفة قليلا لحالة الاقتصاد، فقد أكد كل منهما على التزامه باتباع نهج يعتمد على البيانات في تحديد أسعار الفائدة. وعرضت المحافظ كوك وجهة نظرها بشأن التوقعات، مع التأكيد على أن عملية خفض التضخم تسير على الطريق الصحيح "حتى وإن كان المسار وعراً في بعض الأحيان". وكانت المحافظ بومان أكثر تشاؤما مشيرة إلى أن "التقدم المحرز في مجال التضخم يبدو وكأنه توقف". وتتوقع الأسواق الآن أن يُظهِر مقياس التضخم المفضل لدى الاحتياطي الفيدرالي (مؤشر الإنفاق الاستهلاكي الشخصي باستثناء الغذاء والطاقة) تقدما قويا آخر في أكتوبر/تشرين الأول بنسبة 0.3% على أساس شهري (3.7% على أساس سنوي) ــ وهو ما يتقدم كثيرا على هدف الاحتياطي الفيدرالي البالغ 2.0%. وسواء كان هذا مجرد ارتفاع أو علامة أخرى على التوقف فسوف يتلخص الأمر في تفاصيل التقرير.

الخبر السار هو أن النمو في معظم أسعار السلع والخدمات قد تباطأ بشكل كبير (الرسم البياني 1). كانت اتجاهات أسعار السلع جزءًا رئيسيًا من التباطؤ الأخير مع انكماش أسعار السلع المعمرة وغير المعمرة على مدى الأشهر القليلة الماضية. هناك بعض القلق من أن هذه الميزة قد تنتهي حيث كان هناك ارتفاع ملحوظ في أسعار السلع المعمرة الشهر الماضي (+ 0.3٪ على أساس شهري). مع استمرار الطلب على مبيعات التجزئة في الصحة، لا يمكن استبعاد زيادة أخرى في الأسعار. ويضاف إلى القلق احتمال أن تكون التعريفات الجمركية على وشك الحدوث. بالنسبة لصناع السياسات، فإن نهاية الهبوط في أسعار السلع المعمرة ستأتي في وقت غير مناسب لأنها قدمت تعويضًا انكماشيًا ذا مغزى لقطاع الإسكان الذي لا يزال ساخنًا.

وهذا يزيد من التركيز على نوعية المبيعات التي يمكننا أن نتوقعها في الأشهر المقبلة من سوق الإسكان. فقد سجل نشاط المبيعات مكاسب صحية الشهر الماضي وسط انخفاض أسعار الرهن العقاري في أواخر الصيف. ومع ذلك، فمن المرجح أن يكون هذا انتعاشًا مؤقتًا حيث لا تزال القدرة على تحمل التكاليف محدودة، ومن المفترض أن يؤثر الارتفاع الأخير في تكاليف الاقتراض سلبًا على الطلب (الرسم البياني 2). ومع اقتراب مستويات المخزون من منطقة التوازن، فمن المفترض أن يساعد هذا في كبح المزيد من مكاسب الأسعار.

حتى الآن، استفاد المستهلكون الأميركيون من طفرة الإنتاجية التي سمحت للتضخم بالتباطؤ دون التضحية بقدر كبير من النمو. والقلق الرئيسي الآن هو ما إذا كان هذا المعدل من نمو الإنتاجية يمكن أن يمتد إلى العام المقبل. وهذا يعني النظر في التفاصيل في البيانات بحثا عن علامات تشير إلى أن نمو الطلب يفوق العرض مرة أخرى. وتقيم الأسواق حاليا احتمالات خفض بنك الاحتياطي الفيدرالي لأسعار الفائدة في ديسمبر/كانون الأول من خلال رمي العملة. وقد تجعل المفاجأة الإيجابية هذا الأسبوع من هذا الأمر احتمالا ضئيلا.

أعلنت شركة American Tire Distributors Inc.، التي سعت إلى الحماية من الإفلاس في عام 2018 بعد انشقاق اثنين من الشركات المصنعة الكبرى، عن تقديم طلب للإفلاس بموجب الفصل 11 مرة أخرى حيث تفكر في عملية بيع لخفض الديون.

ووفقا لوثيقة قضائية، قدمت الشركة طلبا طوعيا في ولاية ديلاوير بديون تبلغ 1.9 مليار دولار. كما دخلت في اتفاقية دعم إعادة الهيكلة مع المقرضين "التي تتضمن تحويل ملكية الشركة من خلال عملية بيع تنافسية"، وفقا لبيان.

وتقدم مجموعة المقرضين، التي تمثل 90% من قرض الشركة لأجل محدد، ما يسمى بعطاء الحصان الملاحق، مما يعني أنها تخضع لعروض أفضل، في حال تحققت أي منها، وفقًا للإيداع. وتضم المجموعة Guggenheim Partners Investment Management وKKR Co. Inc. وMonarch Alternative Capital وSculptor Capital Management Inc. وSilver Point Capital.

وستواصل شركة أميركان تاير العمل عبر شبكتها الوطنية. وقد تلقت الشركة التزامات بتمويل جديد بقيمة 250 مليون دولار من مجموعة المقرضين، والوصول إلى 1.2 مليار دولار من المقرضين بموجب تسهيل إقراض قائم على الأصول، وفقًا للبيان.

وفي عام 2018، دخلت الشركة في حالة من الفوضى عندما قرر مصنعو إطارات جوديير وبريدجستون التعامل مباشرة مع المستهلكين من خلال شبكاتهم الخاصة. وفيما وصفه أحد المسؤولين التنفيذيين في الشركة في ذلك الوقت بأنه ضربة متزامنة تقريبًا، وافقت مراكز السيارات التابعة لشركة سيرز هولدينجز كورب على تركيب إطارات تم شراؤها من موقع أمازون دوت كوم.

وتلقت الأرباح دفعة مؤقتة بعد الوباء، حيث أدى الانخفاض الحاد في مبيعات السيارات إلى زيادة الطلب على السيارات المستعملة وقطع الغيار، مثل الإطارات. لكن الهوامش تقلصت بسرعة وعانت الشركة مع انتقال العملاء نحو المنتجات ذات الأسعار المنخفضة، وفقًا لما قاله كبير مسؤولي إعادة الهيكلة في الشركة في ملف قضائي.

قضية الإفلاس في الولايات المتحدة هي شركة American Tire Distributors Inc. 24-12391، محكمة الإفلاس الأمريكية في مقاطعة ديلاوير (ويلمنجتون).

في أستراليا، قدمت محاضر اجتماع بنك الاحتياطي الأسترالي في نوفمبر/تشرين الثاني نظرة متعمقة إلى وجهات نظر مجلس الإدارة الأساسية وتقييمه للمخاطر. وفي وقت لاحق، ناقشت كبيرة الاقتصاديين لوسي إليس عدداً من التطورات الجديرة بالملاحظة، وكان أحدها البيان الذي مفاده أن مجلس الإدارة "سيحتاج إلى ملاحظة أكثر من نتيجة ربع سنوية جيدة للتضخم للتأكد من أن مثل هذا الانخفاض في التضخم مستدام". وهذا يتماشى مع استراتيجية السياسة التي ينتهجها مجلس الإدارة في اتخاذ نهج صبور وحذر لتقييم الانكماش الحالي. وتجدر الإشارة أيضاً إلى أن التوقعات الاقتصادية والسياسية لبنك الاحتياطي الأسترالي تتضمن افتراضات فنية حول مسار أسعار الفائدة النقدية استناداً إلى تسعير السوق. وفي الآونة الأخيرة، غيرت تسعير السوق تاريخ بدء التخفيضات وخفضت أيضاً كمية التيسير المتوقعة؛ وقد أعرب بنك الاحتياطي الأسترالي عن درجة أكبر من الارتياح لمثل هذه النظرة، بالنظر إلى المخاطر المعروفة في هذا الوقت.

وفي أعقاب هذه التطورات، قمنا بتعديل وجهة نظرنا بشأن المسار الأكثر ترجيحًا للسياسة النقدية. لقد قمنا بتأجيل تاريخ بدء دورة التخفيض من فبراير إلى مايو، لكننا احتفظنا بـ 100 نقطة أساس من التيسير في عام 2025، مع توقع معدل نهائي بنسبة 3.35٪ للربع الأول من ديسمبر. ونرى أن المخاطر التي تهدد توقيت التخفيض الأول في مايو متوازنة على نطاق واسع. وتشمل بعض المخاطر الأكثر بروزًا وتيرة التعافي المتوقع في إنفاق المستهلكين بعد تخفيضات الضرائب في المرحلة الثالثة - الضربة التي لحقت بالدخل الحقيقي في السنوات السابقة والحذر الذي أظهره المستهلكون تجاه الإنفاق في الأشهر الأخيرة تدفعنا إلى توقع تعافي أبطأ في نمو الاستهلاك مقارنة ببنك الاحتياطي الأسترالي - وضيق سوق العمل. ولكل من هذه الشكوك آثار مهمة على مسار التضخم. سيكون مقياس التضخم الشهري لشهر أكتوبر الأسبوع المقبل تحديثًا مهمًا آخر لنبض التضخم الفوري في أستراليا والمخاطر (انظر هنا لمعاينتنا).

في المملكة المتحدة، تسارع التضخم السنوي إلى 2.3% في أكتوبر/تشرين الأول مع انتهاء فترة التخفيضات على أسعار الكهرباء من عام 2023. ولم يتأثر التضخم الأساسي بهذا التطور، لكنه ارتفع إلى 3.3% سنويًا في الشهر مع بقاء التضخم في قطاع الخدمات ثابتًا عند حوالي 5.0% سنويًا. ومن المتوقع أن يتجاوز التضخم هدف بنك إنجلترا البالغ 2.0% سنويًا لعام 2024 بشكل عام - حيث يحتاج مؤشر أسعار المستهلك إلى الارتفاع بنسبة 0.1% فقط في الشهرين المقبلين حتى يصل التضخم السنوي إلى 2.25% سنويًا بحلول ديسمبر/كانون الأول 2024. ومن ثم فإن نبرة بنك إنجلترا الأكثر حذرًا بشأن التخفيضات المتتالية تشير إلى حالة عدم اليقين المستمرة بشأن التضخم.

وفي اليابان، في حين لم تدفع البيانات برفع أسعار الفائدة بعيدًا عن الطاولة، إلا أنها لم تقنع بعد بأن الدورة الحميدة للأسعار والأجور مستمرة. وأشار المحافظ أويدا هذا الأسبوع إلى أن اجتماع ديسمبر سيكون "مباشرًا" وأن البيانات بين الآن وديسمبر ستملي قرارهم. جاء مؤشر أسعار المستهلك باستثناء الأغذية الطازجة أعلى قليلاً من التوقعات عند 2.3٪ سنويًا في أكتوبر، أقل من 2.4٪ سنويًا في سبتمبر و2.8٪ سنويًا في أغسطس، ولكن أعلى من هدف السياسة 2.0٪ سنويًا. أظهر تضخم الخدمات زخمًا أكبر في الأشهر الثلاثة الماضية. دعت زعيمة RENGO توموكو يوشينو رئيس الوزراء الجديد إلى دعم الشركات الصغيرة في رفع الأجور قبل مفاوضات الأجور النقابية في مارس. ستستهدف RENGO زيادة أخرى بنسبة 5.0٪ في الأجور للسنة المالية 25 بعد أن حصلت على زيادة بنسبة 5.1٪ في السنة المالية 24. سيساعد استمرار التضخم في دعم قضية النقابة، وكذلك الدعم من الحكومة. كانت الشركات الكبيرة في اليابان أكثر هدوءًا هذا العام بشأن خطط الأجور. ومن المؤكد أن بنك اليابان سيرغب في رؤية أدلة على أن الشركات تنوي الحفاظ على نمو الأجور في السنة المالية 2025 قبل رفع أسعار الفائدة مرة أخرى.

أصبح علماء المناخ أكثر تشاؤما

إن هدف الحد من الانحباس الحراري العالمي إلى 1.5 درجة مئوية يتضاءل، على الرغم من الجهود المتزايدة في جميع أنحاء العالم. فقد كشف استطلاع رأي حديث أجري بين ما يقرب من 400 عالم من علماء المناخ في الهيئة الحكومية الدولية المعنية بتغير المناخ أن قِلة قليلة فقط ما زالت تعتقد أن هذا الهدف قابل للتحقيق. والآن يتحول النقاش إلى مدى إمكانية الحد من الانحباس الحراري العالمي إلى درجتين مئويتين، وهو الحد الأعلى لاتفاقية باريس الموقعة في مؤتمر الأطراف الحادي والعشرين في عام 2015.

لقد نشر تقرير فجوة الانبعاثات لعام 2024 الصادر عن برنامج الأمم المتحدة للبيئة قبل انعقاد مؤتمر الأطراف التاسع والعشرين، وقد أثار نفس القدر من التشاؤم. ولكننا نشعر بأن الرسالة كانت مخفية وراء العديد من الرسوم البيانية والجداول، وبالتالي لم تكن جريئة مثل تلك التي قدمها علماء المناخ عندما سئلوا مباشرة.

زعماء العالم وصناع القرار يتخذون خطوة إلى الوراء

من وجهة نظر سياسية، يمكن النظر إلى مكافحة الانحباس الحراري العالمي والأضرار والخسائر التي تلحق بالاقتصادات نتيجة لذلك باعتبارها مشكلة تنسيق عالمية. وتتطلب حسابات المناخ حلاً يقتضي أن تعمل الحكومات بشكل جماعي وبطريقة سريعة ومستقرة ومنظمة. ولكن التقدم توقف.

إن المشهد الجيوسياسي، بما في ذلك الصراعات في الشرق الأوسط وولاية رئاسية ثانية لدونالد ترامب، من شأنه أن يعقد العمل المنسق. إن موقف ترامب المؤيد للوقود الأحفوري والتوترات التجارية المحتملة قد تؤدي إلى تأخير الانتقال إلى اقتصاد عالمي خالٍ من الانبعاثات. كما شهدنا بعض المناقشات المكثفة - وخاصة بين المسؤولين الحكوميين من الدول الغربية - حول تضارب المصالح المحتمل الذي يفرضه تورط أذربيجان الكبير في صناعة النفط والغاز، والذي اقترح البعض أنه قد يقوض مصداقية القمة ونتائجها.

ولكن ماذا تفعل كقائد شركة في مثل هذه البيئة الصعبة؟ يشعر البعض بالمسؤولية ويتخذون خطوة إلى الأمام، في محاولة لقلب هذه الدائرة المفرغة. وقد تنبع المسؤولية من المخاوف الصادقة بشأن حالة المناخ والحدود الكوكبية العديدة التي تم تجاوزها. ولكنها قد تكون أيضًا شكلًا من أشكال المصلحة الذاتية، مع تزايد المخاطر والتكاليف المرتبطة بممارسة الأعمال التجارية مع الانحباس الحراري العالمي.

مهما كان الدافع، هناك بعض الأمثلة الجيدة لكيفية تقدم قادة الشركات إلى الأمام:

شارك أكثر من 100 من الرؤساء التنفيذيين وكبار المسؤولين التنفيذيين من "تحالف الرؤساء التنفيذيين لقادة المناخ" في الفترة التي سبقت مؤتمر الأطراف التاسع والعشرين من خلال دعوة الحكومات وقادة الأعمال إلى الالتزام استراتيجيًا وماليًا بالوصول إلى الصفر الصافي.

ولكن هناك من لا يناشد الحكومات، بل يعملون على بناء تحالف من الراغبين في التحرك إلى الأمام داخل صناعتهم. على سبيل المثال، وقع أكثر من خمسين من القادة عبر طيف سلسلة قيمة الشحن - منتجو الوقود الإلكتروني، وأصحاب السفن والبضائع، والموانئ، ومصنعي المعدات - على نداء للعمل في يوم الافتتاح لتسريع تبني الوقود الخالي من الانبعاثات. وهذا مهم لأن مكاسب كفاءة الطاقة تتلاشى حاليًا بسبب التوترات الجيوسياسية المتزايدة التي عطلت بالفعل أنماط التجارة وأسفرت عن طرق شحن أطول (الالتفاف حول رأس الرجاء الصالح)، مما تسبب في ارتفاع انبعاثات القطاع إلى مستويات قياسية.

وهناك قادة يستخدمون أصواتهم في وسائل الإعلام. فبحكم استضافتها في دولة رئيسية منتجة للنفط والغاز، أثار مؤتمر المناخ COP29 الجدل قبل أن يبدأ. ورأى بعض القادة في ذلك فرصة لإشراك هذه البلدان في عملية الانتقال، وخاصة قادة الشركات التي اعتادت العمل في مناطق غنية بالوقود الأحفوري. وعلى نحو مماثل، ترى الشركات التي تركز على التقنيات الخضراء أن القمة بمثابة منصة لتقديم حلول مستدامة لمنطقة يمكن أن تستفيد منها بشكل كبير.

ولكننا ندرك أن هؤلاء المتصدرين لا يزالون أقلية. ومن المرجح أن يتبنى جزء كبير منهم نهج الانتظار والترقب في أفضل الأحوال - أو في أسوأ الأحوال، يثبتون رضاهم عن تأخير الانتقال. كنا نعلم أنه سيكون من الصعب التغلب على مستويات الحضور التي شهدناها في مؤتمر الأطراف الثامن والعشرين في دبي - وهو مؤتمر الأطراف الأكثر حضورًا في التاريخ - ولكن لا يمكننا تجاهل الإقبال البائس هذا العام. هناك بعض الأسباب الوجيهة لذلك - فقد لاحظ العديد من الرؤساء التنفيذيين والمديرين الماليين الافتقار إلى التوافق الاستراتيجي بين مواضيع التفاوض الرئيسية للدول الأعضاء في الأمم المتحدة والمجالات التي يمكنهم فيها المساهمة بشكل هادف. كما أدى الغياب الملحوظ لقادة العالم الرئيسيين، مثل الرئيس الأمريكي جو بايدن، ورئيسة المفوضية الأوروبية أورسولا فون دير لاين، والرئيس الفرنسي إيمانويل ماكرون، والمستشار الألماني أولاف شولتز، إلى تقليص فرص قادة الأعمال في التعامل مع كبار صناع السياسات.

نعتقد أنه من المهم أن يستفيد قادة الشركات من نفوذهم وقوة الضغط من أجل عالم أكثر استدامة، وخاصة في الأوقات التي تتراجع فيها الحكومات. بالتأكيد، على المدى القصير، تفيد هذه الخطوة الممارسات القائمة، ولكن على المدى الطويل فهي في مصلحتهم الخاصة. لقد التزم العديد من القادة بإنتاج صفري صافٍ بحلول عام 2050. إن فترة زمنية تبلغ 25 عامًا، من حيث التحولات المجتمعية، هي قاب قوسين أو أدنى. لدى العديد من القادة دورة استثمارية رئيسية واحدة أو اثنتين فقط للوصول إلى هناك، لذلك يتعين عليهم التصرف قريبًا. والتحول الجذري، على سبيل المثال في مجالات مثل الفولاذ الأخضر والبلاستيك الأخضر والوقود المستدام ليس بالأمر السهل. غالبًا ما تكون حالات العمل هذه غير تنافسية، مما يتطلب من الحكومات القوية خفض ملف العائد على المخاطر للاستثمارات من خلال سياسات مستهدفة.

لذا، يحتاج قادة الشركات إلى حكومات لدعم هذا التحول الجذري. وتحتاج الحكومة إلى شركات تستثمر في التحول نحو اقتصاد صافٍ صفري. وفي غياب هذا التكافل الصحي، نخشى أن يركز قادة الشركات على "العمل كالمعتاد" ويفضلون التغيير التدريجي على التغيير الجذري. ولنتأمل هنا الطاقة الشمسية وطاقة الرياح على الطاقة النووية الجديدة (المفاعلات المعيارية الصغيرة)، وكفاءة الطاقة على الغاز الطبيعي المتجدد، واحتجاز الكربون وتخزينه على الاحتجاز المباشر للهواء، والهيدروجين الرمادي أو الأزرق على الهيدروجين الأخضر.

في رأينا، أصبح التكيف مع المناخ موضوعًا رئيسيًا في غرف الاجتماعات، جنبًا إلى جنب مع التخفيف من آثار المناخ. هذان المجالان مترابطان؛ إذا ارتفعت درجات الحرارة بشكل أسرع من خط الأساس البالغ 1.5 درجة مئوية الذي تستخدمه العديد من الشركات، تزداد أهمية التكيف مع المناخ. في مثل هذا السيناريو، يجب على قادة الشركات التركيز على تكييف أعمالهم مع ارتفاع درجات الحرارة والأضرار الناجمة عن الأحداث الجوية المتطرفة مثل الجفاف والفيضانات وحرائق الغابات والأعاصير والعواصف الثلجية. إن زيادة مخاطر الفيضانات لصناعة النسيج في بنغلاديش (وسلسلة توريد الأزياء العالمية)، والتهديدات الناجمة عن الجفاف والتصحر للزراعة في بلدان البحر الأبيض المتوسط، والأضرار والخسائر التي لحقت بقطاعي الإسكان والعقارات بسبب الأعاصير الأكثر تواترا وشدة في الولايات المتحدة، كلها تؤكد هذه النقطة.

وفيما يلي طريقتان رئيسيتان نعتقد أنهما سيجعلان من التكيف مع المناخ أولوية في غرف الاجتماعات:

الاستراتيجية وإدارة المخاطر

ويحتاج قادة الشركات بشكل متزايد إلى دمج التكيف مع المناخ في استراتيجياتهم التجارية لضمان استعداد مؤسساتهم للتعامل مع تأثير تغير المناخ. وسوف يختلف التركيز وفقًا للدور. وسوف يعطي الرؤساء التنفيذيون الأولوية للتكيف مع المناخ إلى جانب نمو الأعمال وإزالة الكربون، ودمجه في استراتيجياتهم التجارية الشاملة. وسوف يركز المديرون الماليون على حماية الصحة المالية لشركاتهم وأصول إنتاجهم ضد الأحداث المناخية. وسوف يلعب مديرو المخاطر دوراً حاسماً في تقييم المخاطر المتعلقة بالمناخ عبر المناطق ومواقع الإنتاج. وسوف يعمل مديرو العمليات ورؤساء وحدات الأعمال على تحديد وتنفيذ الفرص التجارية الناشئة عن التكيف مع المناخ. وأخيراً، سوف يركز قادة أقسام الموارد البشرية على طرق تحسين رفاهية الموظفين وسلامتهم، مثل تعديل ساعات العمل أثناء الحرارة المفرطة.

إدارة سلسلة التوريد

إن أحد الدروس المهمة المستفادة من أزمة كوفيد-19 هو أن الأحداث الخارجية يمكن أن تؤثر بشكل عميق على عملك. وينطبق الأمر نفسه على الأحداث المناخية، حيث يمكن أن يؤدي فشل المحاصيل في مكان واحد إلى عواقب وخيمة على منتجي الأغذية في جميع أنحاء العالم. لذلك، يتطلب التكيف مع المناخ سلسلة توريد ومنظورًا تجاريًا لضمان بقاء عملك مرنًا.

وأخيرا، نعتقد أن موضوع تغيير الأنظمة سوف يحتل مكانة بارزة في قاعة مجلس الإدارة، حيث يتعين على القطاع الخاص أن يفكر بشكل منهجي في إزالة الكربون. وإذا كان النظام الحالي ينتج نتائج غير مستدامة، فيتعين على القادة تغيير قواعد اللعبة ــ وليس اللاعبين فقط (شركاتهم).

فيما يلي، قمنا بتحديد أهم ثلاثة توقعات لدينا حول كيفية دخول تفكير التغيير النظامي إلى غرفة الاجتماعات:

العمل التعاوني والدعوة

إن رواد الاستدامة يدركون بشكل متزايد أنهم لا يستطيعون تحقيق أهدافهم المتعلقة بالصافي الصفري بمعزل عن الآخرين. إن تحقيق أهداف مثل الفولاذ الأخضر أو البلاستيك أو الأسمنت أو النقل يتطلب سوقًا مزدهرة للهيدروجين الأخضر، واحتجاز الكربون وتخزينه بشكل فعال، وشبكات كهرباء قوية للطاقة المتجددة. ولا يمكن تحقيق هذه الأهداف بشكل فعال وكفء إلا من خلال العمل التعاوني والمنسق من قبل الشركات والحكومات والصناعات والممولين والمنظمات غير الحكومية ومؤسسات المعرفة.

ونحن نعتقد أن قادة الشركات سوف يحتاجون بشكل متزايد إلى الاستفادة من نفوذهم خارج نطاق عملياتهم الخاصة. وينبغي لهم أن يدافعوا بنشاط عن التغيير النظامي المطلوب من جميع الأطراف، بما في ذلك الحكومات والقطاعات المالية. وإذا أصبحت قواعد اللعبة أكثر استدامة، فسوف تتحقق النتائج المرجوة بشكل طبيعي.

الحلول المستندة إلى الطبيعة

وبعيدًا عن انبعاثات الكربون، بدأت الشركات في معالجة قضايا مثل فقدان التنوع البيولوجي، والتلوث البلاستيكي، وتلوث المياه. وكان من المثير للاهتمام أن نرى أن حضور قادة الشركات في قمة التنوع البيولوجي التي عقدت مؤخرًا في كولومبيا كان أعلى مقارنة بالعام الماضي، على عكس قمة الانبعاثات هذا العام في باكو.

إن تبني الحلول المستندة إلى الطبيعة من شأنه أن يتماشى مع أهداف الحد من انبعاثات ثاني أكسيد الكربون، مما يخلق نهجاً شاملاً للاستدامة. على سبيل المثال، فكر في زيادة مستويات المياه الجوفية في الأراضي الخثية أو الأراضي الزراعية التي تقلل من انبعاثات ثاني أكسيد الكربون من استخدام الأراضي وتزيد بشكل عام من التنوع البيولوجي. إن معالجة هذه المشاكل المجتمعية المعقدة من شأنها أن تسفر عن أفضل النتائج عندما يتبنى صناع القرار في الشركات منظوراً منهجياً بدلاً من التفكير ضمن حدود شركاتهم الخاصة.

تسعير الكربون

وباعتبارنا خبراء اقتصاديين، فإننا ندعم تسعير الكربون كأداة فعّالة وكفؤة لتعزيز الجدوى المالية لحلول التكنولوجيا النظيفة والحد من الانبعاثات. ومن المتوقع أن يعزز مؤتمر الأطراف التاسع والعشرون الإطار الخاص بأسواق الكربون الطوعية الدولية، ومعالجة عقبة مستمرة في تاريخ مؤتمر الأطراف من خلال وضع التفاصيل اللازمة لإعداد التقارير الدقيقة والعد المزدوج للانبعاثات. ويمكّن هذا التطور قادة الشركات من دمج استراتيجيات تعويض الكربون في خططهم للحد من الكربون. على سبيل المثال، يعالج CORSIA، وهو مخطط كربوني عالمي قائم على السوق طورته منظمة الطيران المدني الدولي (ICAO)، انبعاثات ثاني أكسيد الكربون من الطيران الدولي من خلال تداول أرصدة الكربون. وعلى نحو مماثل، يسمح إطار عمل المنظمة البحرية الدولية (IMO) للشاحنين بشراء أرصدة الكربون لتعويض الانبعاثات في الشحن لمسافات طويلة. وفي حين أن هذه أمثلة على المبادرات القطاعية، فإن أي منظمة في أي قطاع يمكنها استخدام تعويض الكربون "لخفض" انبعاثات الكربون الخاصة بها.

ومع ذلك، فإننا نفضل أسواق الكربون الإلزامية، مثل نظام تداول الانبعاثات في الاتحاد الأوروبي، أو الشركات التي تحسب على أساس سعر كربون داخلي وهمي بحجم مماثل عند اتخاذ قرارات الاستثمار، بدلاً من أسواق الكربون الطوعية، لأن الأسعار في الأسواق الطوعية تكون منخفضة للغاية عموماً بحيث لا تعكس التكلفة الحقيقية لخفض الكربون.

ومع ذلك، فإن مؤتمر الأطراف التاسع والعشرين يشكل أهمية بالغة لتعزيز مصداقية أسواق الكربون الطوعية، حيث يوفر لقادة الشركات أداة للتعويض عن الانبعاثات التي لا يمكن خفضها من خلال وسائل أخرى. ونحن نعتقد أن الأولوية ينبغي أن تكون لخفض الانبعاثات الخاصة بكل فرد قدر الإمكان، مع الاحتفاظ بالتعويض عن الانبعاثات الأكثر تحديا.

الحقيقة أننا لسنا مقتنعين بأن مؤتمر الأطراف التاسع والعشرين سوف يحقق أي إنجازات ضخمة في السياسة المناخية ــ ولكننا نعتقد أنه سوف يمهد الطريق لتحقيق تقدم أكثر أهمية في مؤتمر الأطراف الثلاثين.

ولكن لا ينبغي لقادة الشركات أن يقللوا من شأن آثاره أو يؤخروا اتخاذ الإجراءات اللازمة. إذ لا يزال مؤتمر الأطراف التاسع والعشرون يشكل أجندة الإدارة، وخاصة في مجالات مثل المسؤولية الاجتماعية للشركات، والتكيف مع المناخ، وتغير الأنظمة.

ورغم البيئة الصعبة، فإننا نعتقد أن قادة الشركات الذين يعتبرون رواد الاستدامة ينبغي أن يكونوا قادرين على توجيه النتائج من باكو إلى مناقشات استراتيجية وإجراءات ملموسة.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.