A merced de los aranceles

El dólar estadounidense ha experimentado una recuperación esta semana, corroborando la idea de que el último retroceso ante la noticia de que Trump podría adoptar una postura más suave sobre los aranceles que lo que sugería su retórica previa a su toma de posesión, fue solo una fase correctiva.

Los aranceles siguieron siendo el principal motor, y la decisión de la Reserva Federal del miércoles añadió algo de combustible adicional al repunte. Después de que Colombia sucumbiera a las amenazas de Trump, las preocupaciones de los inversores se amplificaron nuevamente, y muchos tal vez piensen que el presidente estadounidense podría endurecer su retórica para obtener lo que quiere del resto del mundo. Y, de hecho, el propio Trump confirmó esa opinión después de rechazar los informes de que el secretario del Tesoro estadounidense, Scott Bessent, está presionando para que se impongan aranceles de solo el 2,5% que se elevarían gradualmente al 20%, diciendo que los aranceles serían "mucho mayores".

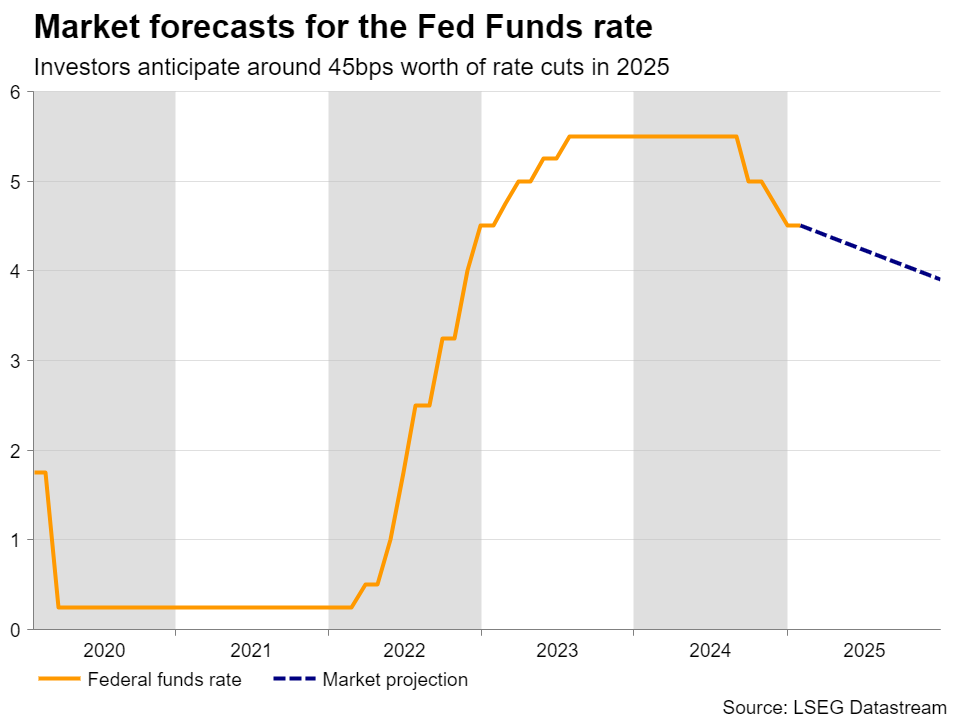

A la sombra de la primera imposición de aranceles del 25% a las importaciones canadienses y mexicanas el 1 de febrero, la Fed decidió el miércoles mantener sin cambios los tipos de interés. En la conferencia de prensa posterior a la decisión, el presidente de la Fed, Powell, reconoció señales de progreso en la reducción de la inflación, aunque añadió que los precios “no comerciales” siguen siendo obstinadamente altos y subrayó que no tienen prisa por hacer más ajustes. Esperarán a que haya más claridad en el frente económico, así como en la política gubernamental.

De los 50 puntos básicos de reducción de las tasas previstas para este año, los futuros de los fondos de la Fed apuntan ahora a 45 puntos básicos, ya que los inversores elevaron solo ligeramente la trayectoria implícita de las tasas. La próxima reducción de un cuarto de punto todavía está prácticamente totalmente descontada en junio.

Las nóminas no agrícolas cobran protagonismo

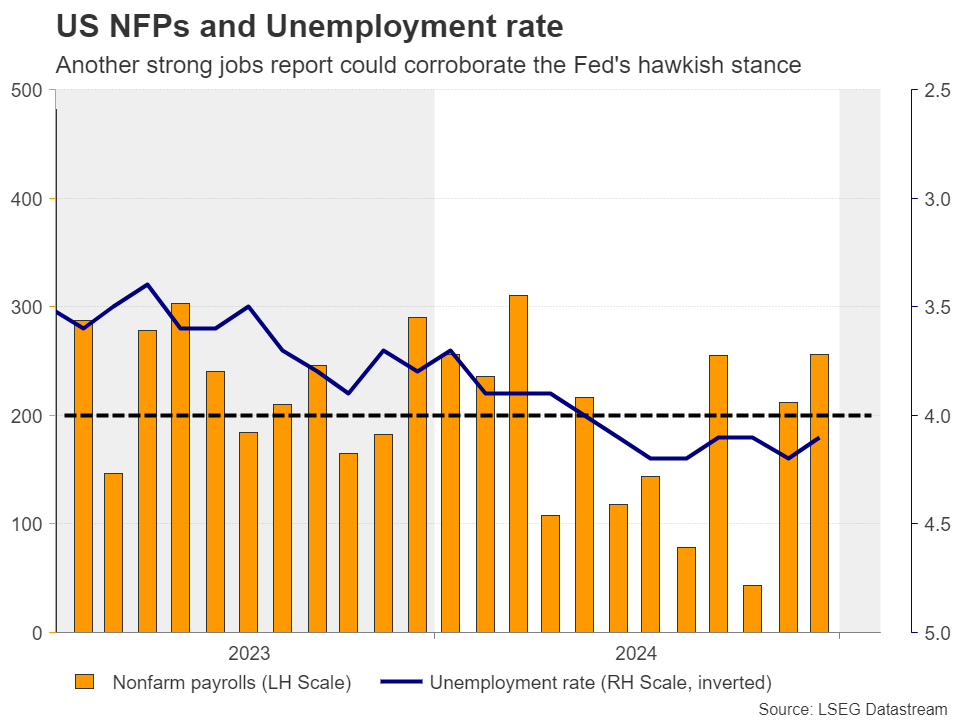

Con todo esto en mente, la próxima semana es probable que la atención se centre en el informe de empleo NFP de enero. Powell señaló que no es necesario un mayor debilitamiento del mercado laboral para cumplir con el objetivo de inflación, ya que la senda para una desinflación continua sigue intacta. Sin embargo, no mencionó qué sucederá en caso de un ajuste inesperado del mercado laboral.

En diciembre, la economía sumó 256.000 puestos de trabajo, y los ingresos medios por hora disminuyeron ligeramente, pero se mantuvieron elevados, cerca del 4,0% interanual. Otra ronda de fuerte crecimiento del empleo y de los salarios podría intensificar las preocupaciones sobre un resurgimiento de la inflación en los próximos meses, especialmente si Trump da inicio a la guerra de aranceles el 1 de febrero. Es probable que los participantes del mercado comiencen a dudar nuevamente sobre si serán necesarios dos recortes de tasas este año, lo que podría permitir que el dólar estadounidense prolongue su última recuperación.

Los PMI manufacturero y no manufacturero del ISM del lunes y miércoles, así como el informe de empleo privado de ADP del miércoles, también serán seguidos de cerca antes de los datos del NFP del viernes.

¿Optará el BoE por un recorte agresivo?

Después del BoJ, la Fed, el BCE y el BoC, será el turno del BoE de tomar su primera decisión política para 2025. Tras las preocupaciones sobre la sostenibilidad de los planes fiscales del nuevo gobierno, donde los bonos del Reino Unido y la libra se desplomaron por los temores de una crisis presupuestaria de Truss 2.0, los inversores se convencieron más de que un recorte de tasas sería apropiado en esta reunión.

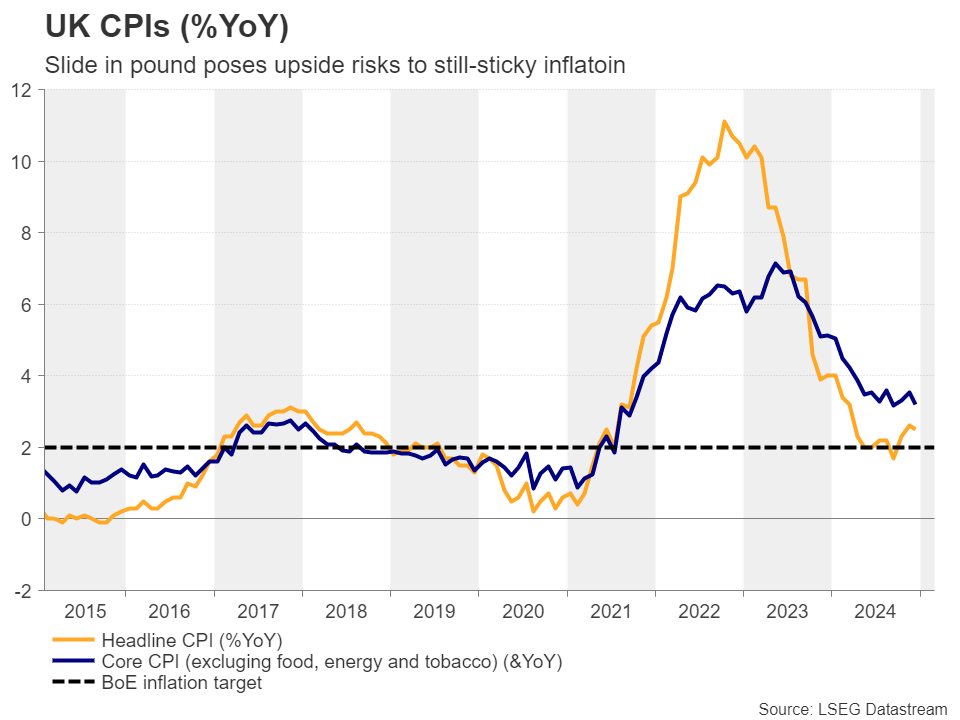

Teniendo en cuenta también los números del IPC más fríos de lo esperado para diciembre y el lento crecimiento del Reino Unido, los inversores ahora estiman una probabilidad de alrededor del 90% de un recorte de tasas de un cuarto de punto en esta reunión, mientras anticipan casi otros dos para fin de año.

Dicho esto, tanto la tasa de inflación general como la subyacente se mantienen por encima del objetivo del Banco del 2%, y esta última se sitúa en el 3,2% interanual. Es más, aunque el aumento de los rendimientos de los bonos audaces se revirtió en gran medida, la libra recuperó solo una parte de sus pérdidas. En realidad, es la moneda principal con peor desempeño en lo que va del año, lo que plantea riesgos al alza para la inflación del Reino Unido.

Por lo tanto, incluso si se concreta el esperado recorte de tipos, puede que sea un recorte agresivo, ya que el Banco revisará al alza sus proyecciones de inflación, especialmente teniendo en cuenta que la inflación de los alquileres se mantiene estancada en el 7,6% interanual y la inflación de los servicios todavía por encima del 4,0% interanual. Los funcionarios pueden indicar que tomarán sus decisiones reunión tras reunión, evitando comprometerse de antemano con futuros recortes de tipos. Esto puede decepcionar a quienes esperan otras dos reducciones este año y, por lo tanto, permitir que la libra gane algo más de terreno.

¿Los datos de empleo permitirán al BoC mantenerse al margen?

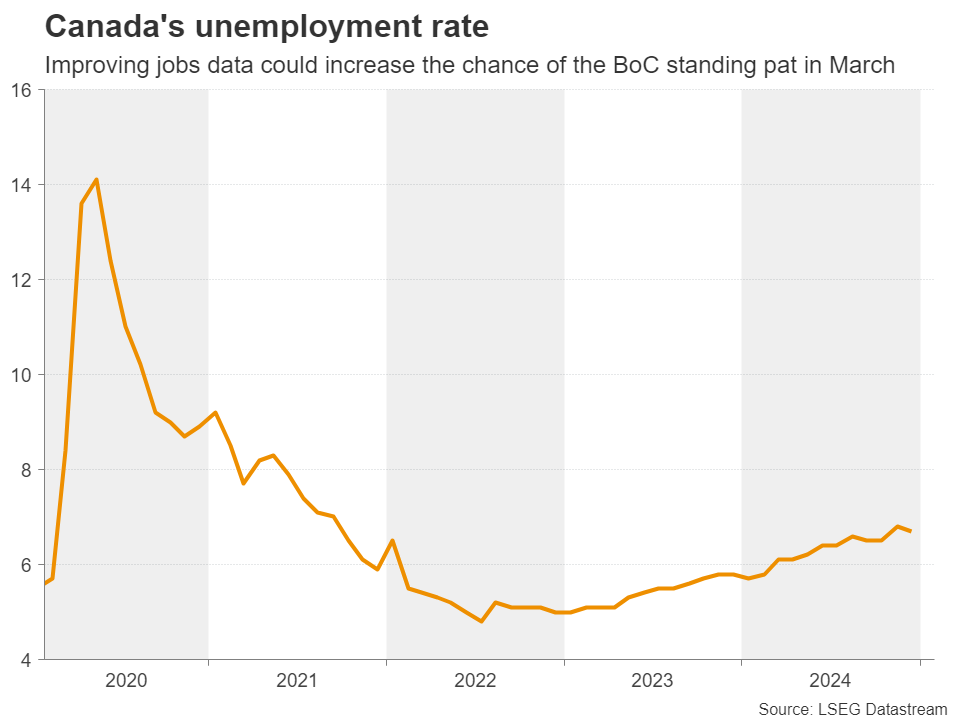

Al mismo tiempo que se publican los datos de empleo de Estados Unidos, Canadá publica su propio informe de empleo de enero. Esta semana, el Banco de Canadá recortó los tipos de interés en otros 25 puntos básicos y revisó a la baja sus previsiones de crecimiento, señalando que les preocupan los aranceles estadounidenses.

Sin embargo, también agregaron que los aranceles también podrían alimentar una inflación persistentemente alta, lo que llevó a los participantes del mercado a estimar una probabilidad de alrededor del 50% de que los responsables políticos se mantengan al margen en la próxima reunión de políticas en marzo.

En otras palabras, el BoC se encontrará entre la espada y la pared y el informe de empleo del viernes puede ayudar a inclinar la balanza hacia una pausa u otro recorte de tasas, dependiendo de si éste es fuerte o suave.

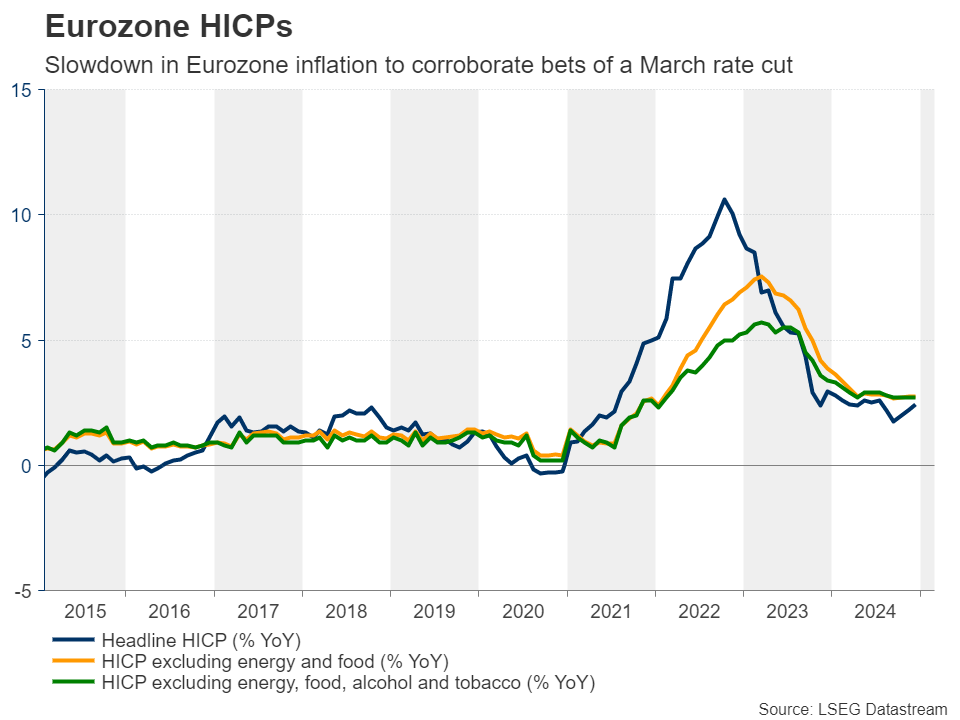

IPC de la eurozona, empleo en Nueva Zelanda y salarios en Japón

El BCE, que viajó desde Canadá a la eurozona, también decidió reducir los tipos de interés esta semana, señalando que el proceso desinflacionario está bien encaminado y que la economía todavía enfrenta obstáculos. En el comunicado, se señaló que el banco aún no se ha comprometido previamente con una trayectoria de tipos en particular. En la conferencia posterior a la decisión, la presidenta Lagarde dijo que los tipos de interés siguen en territorio restrictivo y que no se ha debatido si es el momento de dejar de reducirlos.

El mercado se apresuró a descontar una probabilidad de alrededor del 85% de otro recorte de un cuarto de punto en marzo y, si los datos preliminares del IPC del lunes revelan un enfriamiento de la inflación, esa probabilidad podría ser aún mayor, lo que afectaría al euro. Las ventas minoristas de la eurozona también están en la agenda de la próxima semana.

Por otra parte, durante la sesión asiática del martes, el informe de empleo de Nueva Zelanda para el cuarto trimestre podría resultar crucial para determinar si el RBNZ recortará en 25 o 50 puntos básicos, mientras que al día siguiente, los datos salariales de Japón para diciembre podrían dar forma a las expectativas sobre el próximo aumento de tasas del BoJ.

En cuanto a las ganancias, los informes relacionados con la tecnología continúan con Alphabet y AMD el martes, y Amazon el jueves.

Fuente: ACTIONFOREX

USA

USA VN

VN TW

TW