Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Estados Unidos Índice de ingresos por servicios de la Fed de Richmond (Febrero)

Estados Unidos Índice de ingresos por servicios de la Fed de Richmond (Febrero)A:--

P: --

A: --

Estados Unidos Índice de situación actual del Conference Board (Febrero)A:--

P: --

A: --

Estados Unidos Índice de expectativas de los consumidores del Conference Board (Febrero)A:--

P: --

A: --

Estados Unidos Tasa promedio de la subasta de Notas a 5 añosA:--

P: --

A: --

Habla Barkin, miembro del FOMC Estados Unidos Existencias semanales de petróleo refinado APIA:--

P: --

A: --

Estados Unidos Existencias semanales de gasolina APIA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API CushingA:--

P: --

A: --

Estados Unidos Existencias semanales de crudo APIA:--

P: --

A: --

Australia IPC ponderado interanual (SA) (Enero)

Australia IPC ponderado interanual (SA) (Enero)A:--

P: --

A: --

Australia IPC Intermensual (SA) (Enero)A:--

P: --

A: --

Australia IPC ponderado interanual (Enero)A:--

P: --

A: --

Australia Construcciones completadas Intertrimestral (SA) (Cuarto trimestre)A:--

P: --

A: --

Australia Construcciones completadas Interanual (Cuarto trimestre)A:--

P: --

A: --

Alemania Ïndice de confianza del consumir GfK (SA) (Marzo)

Alemania Ïndice de confianza del consumir GfK (SA) (Marzo)A:--

P: --

Sudáfrica IPC subyacente Interanual (Enero)

Sudáfrica IPC subyacente Interanual (Enero)A:--

P: --

A: --

Sudáfrica IPC Interanual (Enero)A:--

P: --

A: --

Estados Unidos Índice de actividad de solicitudes hipotecarias de la MBA MDTA:--

P: --

A: --

Brasil Nominas de empleos netos CAGED (Enero)

Brasil Nominas de empleos netos CAGED (Enero)A:--

P: --

A: --

Estados Unidos Permisos de la construiccioón Revisado Interanual (SA) (Enero)A:--

P: --

A: --

Estados Unidos Permisos de construcción revisados a marzo (SA) (Enero)A:--

P: --

A: --

Estados Unidos Ventas de viviendas nuevas anualizadas (Enero)A:--

P: --

Estados Unidos Ventas anuales totales de viviendas nuevas (Enero)A:--

P: --

Estados Unidos Variación semanal de las existencias de gasóleo de calefacción de la EIAA:--

P: --

A: --

Estados Unidos Cambios en las importaciones semanales de crudo de la EIAA:--

P: --

A: --

Estados Unidos Proyección de la demanda semanal de crudo de la EIA en función de la producciónA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, OklahomaA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasolina de la EIAA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, OklahomaA:--

P: --

A: --

Argentina Ventas minoristas Interanual (Diciembre)

Argentina Ventas minoristas Interanual (Diciembre)A:--

P: --

A: --

Australia Gasto de capital en construcción Intertrimestral (Cuarto trimestre)--

P: --

A: --

Turquia Balanza comercial (Enero)

Turquia Balanza comercial (Enero)--

P: --

A: --

Turquia Índice de Confianza Económica (Febrero)--

P: --

A: --

Francia IPP Intermensual (Febrero)

Francia IPP Intermensual (Febrero)--

P: --

A: --

Alemania Tasa de desempleo (SA) (Febrero)--

P: --

A: --

Zona Euro Crecimiento anual del dinero M3 (Enero)

Zona Euro Crecimiento anual del dinero M3 (Enero)--

P: --

A: --

Zona Euro Oferta monetaria M3 a 3 meses Interanual (Enero)--

P: --

A: --

Zona Euro Oferta monetaria M3(SA) (Enero)--

P: --

A: --

Zona Euro Crédito al sector privado Interanual (Enero)--

P: --

A: --

Sudáfrica IPP interanual (Enero)--

P: --

A: --

Zona Euro Índice de clima industrial (Febrero)--

P: --

A: --

Zona Euro Expectativas de inflación al consumidor (Febrero)--

P: --

A: --

Zona Euro Expectativas de precios de venta (Febrero)--

P: --

A: --

Zona Euro Índice de Confianza del Consumidor Final (Febrero)--

P: --

A: --

Zona Euro Índice de Prosperidad del Sector Servicios (Febrero)--

P: --

A: --

Zona Euro Índice de Confianza Económica (Febrero)--

P: --

A: --

Italia Tasa promedio del bono BTP a 5 años

Italia Tasa promedio del bono BTP a 5 años--

P: --

A: --

Italia Tasa promedio de la subasta de bonos BTP a 10 años--

P: --

A: --

Francia Desempleo de clase A (SA) (Enero)--

P: --

A: --

Brasil Cuenta Corriente (Enero)--

P: --

A: --

Brasil Tasa de desempleo (Enero)--

P: --

A: --

México Tasa de desempleo (No SA) (Enero)

México Tasa de desempleo (No SA) (Enero)--

P: --

A: --

México Balanza comercial (Enero)--

P: --

A: --

Estados Unidos Pedidos de bienes de capital duraderos distintos de defensa (Excl. Aviones) (Enero)--

P: --

A: --

Estados Unidos Pedidos de bienes duraderos intermensuales (excl. transporte) (Enero)--

P: --

A: --

Estados Unidos Peticiones semanales continuas de subsidio de desempleo (SA)--

P: --

A: --

Estados Unidos Pedidos de bienes duraderos Intermensual (Enero)--

P: --

A: --

Estados Unidos Peticiones semanales iniciales de subsidio de desempleo (SA)--

P: --

A: --

Canada Cuenta Corriente (SA) (Cuarto trimestre)

Canada Cuenta Corriente (SA) (Cuarto trimestre)--

P: --

A: --

Estados Unidos Revisión intertrimestral del PIB real anual (SA) (Cuarto trimestre)--

P: --

A: --

Sin datos que coincidan

USA

USA VN

VN TW USA VN TW

TW USA VN TWGráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

La inflación, los tipos de cambio y la economía dan forma a las decisiones políticas de los bancos centrales; Las actitudes y palabras de los funcionarios del banco central también influyen en las acciones de los operadores del mercado.

En el mundo de la humanidad no habrá una declaración sin posición, ni un comentario sin propósito.

La economía está hoy en el centro de toda actividad. Los datos económicos y los cambios de indicadores, los ajustes de políticas y los modelos emergentes afectan las decisiones de los comerciantes.

Vea ideas comerciales y aprenda estrategias comerciales.

Columnistas Principales

Disfruta de emocionantes actividades, aquí mismo en FastBull.

Las últimas noticias de última hora y los acontecimientos financieros mundiales.

Cuento con 5 años de experiencia en análisis financiero, especialmente en aspectos de desarrollo macro y juicio de tendencias de mediano y largo plazo. Mi atención se centra principalmente en los acontecimientos de Oriente Medio, los mercados emergentes, el carbón, el trigo y otros productos agrícolas.

Entrenador y orador jefe de operaciones de BeingTrader, más de 8 años de experiencia en el mercado de divisas operando principalmente con XAUUSD, EUR/USD, GBP/USD, USD/JPY y petróleo crudo. Un comerciante y analista confiado que tiene como objetivo explorar diversas oportunidades y guiar a los inversores en el mercado. Como analista, busco mejorar la experiencia del operador apoyándolo con suficientes datos y señales.

Última actualización

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

Hongkong, China

Vietnam·Ho Chi Minh

Dubai, UAE

Lagos, Nigeria

El Cairo, Egipto

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

English

English Español

Español العربية

العربية Bahasa Indonesia

Bahasa Indonesia Bahasa Melayu

Bahasa Melayu Tiếng Việt

Tiếng Việt ภาษาไทย

ภาษาไทย Français

Français Italiano

Italiano Türkçe

Türkçe Русский язык

Русский язык 简中

简中 繁中

繁中No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

Hongkong, China

Vietnam·Ho Chi Minh

Dubai, UAE

Lagos, Nigeria

El Cairo, Egipto

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

El índice del dólar estadounidense podría encontrar soporte primario en torno al límite inferior de la cuña descendente en 105,90. <br>El RSI de 14 días se mantiene por debajo de 50, lo que refuerza el sesgo bajista. <br>La EMA de nueve días de 106,89 parece ser la resistencia inmediata.

El índice del dólar estadounidense (DXY), que mide el valor del dólar estadounidense (USD) frente a sus seis principales pares, retrocede ligeramente después de registrar ganancias en las dos sesiones anteriores sucesivas y se negocia en torno a 106,70 durante las primeras horas de la sesión europea del viernes. Sin embargo, el análisis del gráfico diario indica una posible reversión alcista, con el índice moviéndose dentro de un patrón de cuña descendente.

El índice de fuerza relativa (RSI) de 14 días se mantiene por debajo del nivel 50, lo que indica un fortalecimiento del impulso bajista. Además, el índice del dólar estadounidense se negocia por debajo de las medias móviles exponenciales (EMA) de nueve y catorce días, lo que refuerza una tendencia de debilitamiento de los precios a corto plazo.

En el lado negativo, el índice del dólar estadounidense podría navegar por la región en torno al límite inferior de la cuña descendente en 105,90. Una ruptura por debajo de esta zona de soporte crítica podría fortalecer el sesgo bajista, lo que podría llevar al índice hacia el mínimo de tres meses de 105,41, visto por última vez el 6 de diciembre.

La resistencia clave del DXY se encuentra en la media móvil exponencial (EMA) de nueve días en 106,89, seguida por la media móvil exponencial (EMA) de 14 días en 107,11, que se alinea con el límite inferior del patrón de cuña descendente. Una ruptura clara por encima de esta zona de resistencia crucial podría impulsar al índice hacia el máximo de seis semanas de 109,80, alcanzado por última vez el 3 de febrero.

Índice del dólar estadounidense: gráfico diario

Mientras el tsunami de decretos ejecutivos que sacuden la tierra sale de la Oficina Oval del presidente estadounidense Donald Trump, el mundo intenta mantenerse en pie. Sin embargo, nuestras piernas parecen de goma. Ahora sabemos lo que se siente el vértigo colectivo.

Por ahora, la conmoción es mayor para los aliados más cercanos de Washington. Trump, que aprendió de su ineficaz primer mandato, aparentemente se dio cuenta de que las reformas de cualquier tipo son una empresa revolucionaria. Hay que golpear rápido y furioso, golpear para sorprender y atemorizar, y golpear por debajo del cinturón siempre que sea necesario. Además, como saben todos los acosadores, las víctimas más fáciles son las que están más cerca de ellos.

Pero el problema para un revolucionario reformista es que no sabe dónde tendrá éxito y dónde no. Es una apuesta. Tira los dados tan rápido como puede y espera que haya algo de racionalidad en el azar, algún método en la locura y que surja algún patrón del caos.

Lo que teme el resto del mundo, especialmente las naciones pequeñas, es su propia resiliencia política. ¿Cuánto tiempo podrán sobrevivir al caos, la incertidumbre y la conmoción? Los elefantes pueden sobrevivir a largas batallas, los ciervos a sus pies no.

Los aranceles y las sanciones son una cosa, pero los cambios morales que claramente socavarán el poder blando estadounidense y la capacidad del país para mantener un orden basado en reglas son mucho más interesantes de observar. Los últimos son una advertencia, mientras que los primeros son meros caprichos del momento, distracciones.

El poder siempre se extralimita, en actos o palabras.

En el sudeste asiático, las primeras semanas de Trump 2.0 deben abordarse con una mezcla de incredulidad y regocijo por el mal ajeno; lo primero porque sabemos que el poder depende de la previsibilidad, que actualmente falta, y lo segundo porque quienes establecen las reglas son tan despreciados por su hipocresía como reverenciados por su poder.

En medio de todo esto, un país como Malasia tendrá que identificar cuáles son sus debilidades y fortalezas, cómo el actual orden mundial controlará los daños y qué orden mundial futuro es posible y deseable.

Ya antes de que Trump 2.0 comenzara este año, Malasia había hecho gestos globales para demostrar su descontento con la Pax Americana, a través de su tradicional apoyo a la causa palestina y de su deseo de ser miembro del BRICS, entre otros.

Para muchos analistas perspicaces ha quedado claro que el discurso político de Malasia, basado en divisiones interraciales e interreligiosas, es un callejón sin salida, un callejón sin salida que sólo puede conducir a una bancarrota de ideas y propósitos y a una preferencia por la coerción en lugar de la cooperación.

Los enormes cambios ocurridos en la geopolítica y la geoeconomía en los últimos años deberían hacer que un país como Malasia reflexione y reconsidere qué es como país, qué camino puede tomar dada la naturaleza de las grandes potencias con las que tiene que tratar y qué papel le corresponde en el futuro de la humanidad.

First of all, it has to consider its essence as a nation state. Was Malaysia born out of a democratic passion from within, or was it a result of colonial damage control, of British power retreating effectively and self-servingly? The answer lies somewhere in between, I assume.

Second, why was Malaysia constructed as a federation? Twice over. Was it just a means to an end, the end being a centralised state, as someone like Tun Dr Mahathir Mohamad would surely have thought? Or is the federalist model a sincere expression of the essence of Malaysian society, not to be meddled with? On that last front, we do see that practically all countries end up, or seek to end up, as de facto federal entities.

Third, all countries in the region took their modern shape during the Cold War. What was this Cold War in essence? Was this something that could end? Is socialism something whose objectives can be ignored? The First World War did not end, leading as it did to the Second World War, and the jury is still out on whether the Second World War is really over or not. Most saliently, with the rise of Trump and the polarisation of the American population, it is hard today to declare that the American Civil War did cease in 1865.

Beginnings and endings may be illusory in history. In fact, whatever patterns we observe from the past should not coax us into thinking that they will repeat themselves, and that we are imprisoned by powerful iterative forces. We should instead understand these, and learn to sidestep or neutralise them. We do not have to be prisoners of the past. Not always.

Is a multipolar world inevitable?

What seems to be the inevitable key subject of discussion in the coming years is “power”.

The Make America Great Again (Maga) movement that Trump now fronts seems to be about, paradoxically, focusing on the US as a nation state, not a global hegemon. Perhaps this is a rowdy acceptance on the part of the American people of the multipolar reality that had crept in over the last two decades.

Is the Trump phenomenon America’s way of retreating from being a global hegemon to being just a powerful nation state? Are its foreign policies damage-control policies, and are its domestic politics typically polarising the way nation-building processes often are?

In the longer historical perspective, did the US get drawn into becoming Britannia 2.0 in the 1940s, stalling the American nation-building and the American Dream? Furthermore, fighting communism made it believe that any society-building is socialism, and therefore a taboo. Thus, its nation-building was put into cold storage.

Lo que se vislumbra más adelante, detrás del tsunami de órdenes ejecutivas de Trump, es la posibilidad —y probabilidad— de un mundo multipolar. En la medida en que Estados Unidos comience a actuar como un Estado nacional, por caótico que sea, un mundo multipolar se hará más posible. Los otros polos, aparte de China, son todos emergentes en algún grado. El mundo musulmán debería unirse en torno a ciertas potencias, ya sea Turquía, Arabia Saudita o Irán. África tendría sus centros regionales de influencia, América Latina tiene a Brasil como el principal tambor de la marcha de los BRICS, India parece imparable en este momento. Europa debería recuperar su voz —o voces— tarde o temprano.

El Sudeste Asiático es, de hecho, un lugar que hay que vigilar de cerca. Allí habrá muchas potencias intermedias de facto, y la ASEAN promete ser el vehículo que mejore las posibilidades de todos sus estados miembros.

De hecho, la construcción de regiones debería ser muy importante para Malasia, principalmente porque su construcción nacional también se encuentra en un callejón sin salida. Necesita algunos globos para salir del callejón sin salida al que la ha llevado su descuido del federalismo y el regionalismo.

El cruce EUR/JPY pierde terreno hasta situarse en torno a 156,65 durante la sesión europea del martes. La creciente especulación de que el Banco de Japón (BoJ) subirá los tipos de interés respalda aún más al yen japonés (JPY). Más tarde el martes se publicará el Producto Interior Bruto (PIB) alemán del cuarto trimestre (T4).

El índice de precios al productor de servicios (IPP) de Japón, publicado el martes, respalda la idea de que el Banco de Japón subirá los tipos de interés. Esto se suma a las sólidas cifras de inflación al consumo de Japón, lo que reafirma la perspectiva de que el Banco de Japón suba aún más los tipos de interés, lo que sigue apoyando al yen.

En el frente europeo, la alianza conservadora formada por la Unión Demócrata Cristiana (CDU) y sus aliados, la Unión Social Cristiana (CSU), volverá a liderar Alemania tras las elecciones federales del domingo. Los inversores seguirán de cerca la posibilidad de que los conservadores demócrata-cristianos formen un gobierno de coalición para ofrecer las reformas tan necesarias a una economía en crisis.

Mientras tanto, la postura moderada del Banco Central Europeo (BCE) podría hacer caer el euro (EUR). El responsable de la política monetaria del BCE, Francois Villeroy de Galhau, sugirió que el BCE podría reducir su tasa de depósito al 2% para el verano boreal, según Reuters.

El dólar ganó levemente durante la noche, impulsado por una leve aversión al riesgo y las constantes amenazas arancelarias del presidente Donald Trump. Sin embargo, la falta de impulso continuo en el billete verde sugiere que los operadores siguen dudando en comprometerse con grandes apuestas direccionales en medio de una persistente incertidumbre política.

La debilidad del mercado bursátil estadounidense ha sido más pronunciada en el Nasdaq, que cayó más de un 1%. Parte de este retroceso parece estar relacionado con la toma de ganancias antes de los resultados trimestrales de Nvidia, que se publicarán el miércoles. Existe la preocupación de que la demanda de tecnología de inteligencia artificial sea menor si la empresa china de bajo costo DeepSeek gana terreno, lo que supondría una competencia para los líderes actuales de la industria.

Para reforzar el tono cauteloso, Trump reafirmó su plan de imponer aranceles del 25% a México y Canadá, afirmando que los gravámenes se aplicarán “a tiempo y según lo previsto” el 4 de marzo, tras un retraso de un mes. Sin embargo, los mercados se han mostrado reacios a reaccionar con demasiada fuerza, dado el historial de cambios repentinos de política de Trump, lo que aumenta la incertidumbre en torno a las relaciones comerciales.

En los mercados de divisas, el euro es actualmente el que muestra el mejor desempeño de la semana, seguido por el franco suizo y el dólar. Mientras tanto, el dólar canadiense es el peor hasta ahora, seguido por el yen y el kiwi. El dólar australiano y la libra esterlina se cotizan en la mitad del grupo. De cara al futuro, los datos de confianza del consumidor estadounidense podrían proporcionar la próxima señal direccional para el mercado.

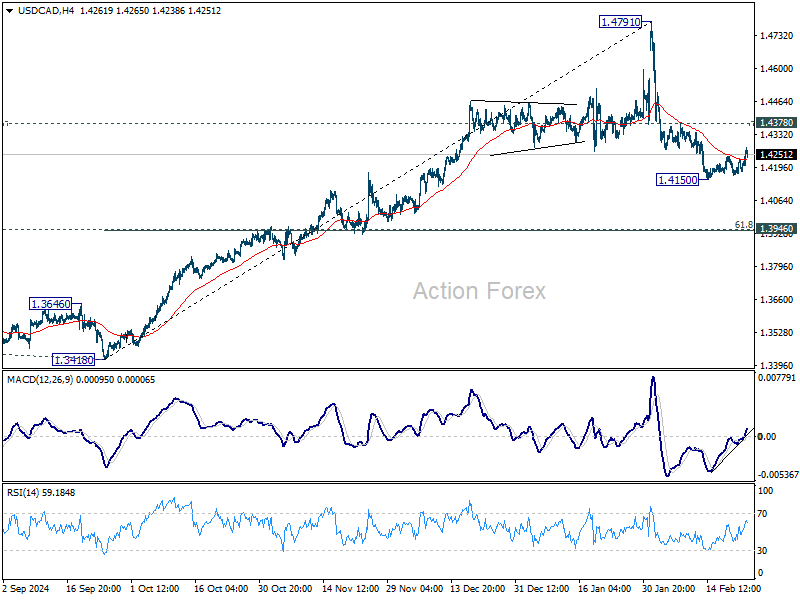

El USD/CAD se destaca como un par a tener en cuenta, especialmente ante la amenaza arancelaria que se avecina. Técnicamente, la caída desde 1,4791 (considerada una corrección al repunte desde 1,3418) es favorable a continuar mientras se mantenga la resistencia de 1,4378. Una ruptura por debajo de 1,4150 abriría el camino al soporte agrupado de 1,3946 (retroceso del 61,8% de 1,3418 a 1,4791 en 1,3942).

Sin embargo, una ruptura firme por encima de 1,4378 sugeriría que el retroceso ha terminado, allanando el camino para un rebote más fuerte para volver a probar el máximo de 1,4791.

En Asia, en el momento de redactar este artículo, el Nikkei ha bajado un 1,34%. El HSI de Hong Kong ha bajado un 0,62%. El SSE de Shanghái de China ha bajado un 0,14%. El Strait Times de Singapur ha bajado un 0,11%. Anoche, el DOW subió un 0,08%. El SP 500 cayó un 0,50%. El Nasdaq cayó un 1,21%. El rendimiento a 10 años cayó un 0,027 a 4,393.

Goolsbee de la Fed: los recortes de tasas se mantendrán en suspenso hasta que se disipe la incertidumbre política

El presidente de la Reserva Federal de Chicago, Austan Goolsbee, enfatizó la necesidad de ser cautelosos antes de reanudar los recortes de tasas, citando la incertidumbre sobre el impacto económico de las políticas de la administración Trump.

Hablando en una entrevista televisiva durante la noche, Goolsbee afirmó que la Reserva Federal permanece en modo de “esperar y ver” mientras evalúa los efectos de los nuevos aranceles, las políticas de inmigración, los recortes de impuestos, las reducciones del gasto gubernamental y los cambios en la fuerza laboral federal.

Goolsbee dejó en claro que si las políticas de la administración hacen subir la inflación, la Fed está obligada por ley a responder en consecuencia. Sin embargo, enfatizó que el paquete de políticas en general sigue sin estar claro, lo que dificulta que la Fed determine sus próximos pasos.

“Hay mucha incertidumbre, mucho polvo en el aire, y antes de que la Fed pueda volver a recortar las tasas, creo y he expresado que tenemos que sacar un poco de polvo del aire”, dijo.

Dhingra del BoE reafirma postura moderada y señala preocupación por consumo débil

Swati Dhingra, miembro del Comité de Política Monetaria del Banco de Inglaterra y una de las voces más moderadas del comité, reiteró su pedido de recortes más rápidos de las tasas. Sostuvo que la política sigue siendo excesivamente restrictiva a pesar de la desinflación en curso.

Dhingra, que votó a favor de un recorte de tasas de 50 puntos básicos a principios de este mes, se opuso a la interpretación común de que el ciclo de flexibilización gradual significa recortes de 25 puntos básicos por trimestre, afirmando que "eso no es en realidad lo que ha dicho el comité. Esa no es mi definición, claramente". Enfatizó que incluso bajo el supuesto de recortes trimestrales de 25 puntos básicos, la política monetaria todavía estaría "en territorio restrictivo todo este año".

Su principal preocupación sigue siendo la persistente debilidad del gasto de los consumidores, afirmando que “el consumo sigue siendo bastante débil, por lo que no estamos viendo ese resurgimiento de las presiones inflacionarias”. También señaló que la lenta recuperación de la demanda justifica una postura más acomodaticia, ya que “básicamente no nos estamos recuperando del todo”.

A pesar de las preocupaciones sobre posibles presiones inflacionarias en ciertos rubros, Dhingra sostuvo que el proceso de desinflación sigue intacto. Cree que la conclusión clave es que la política monetaria sigue siendo restrictiva y que reducir el nivel de moderación no necesariamente descarrilaría la tendencia descendente de la inflación.

Sus comentarios ponen de relieve una clara división dentro del MPC, donde algunos miembros abogan por la paciencia, mientras que los partidarios de una postura más moderada como Dhingra y Catherine Mann sostienen que los recortes de tasas deberían producirse antes y en incrementos mayores.

Mirando hacia el futuro

El PIB final de Alemania se publicará en la sesión europea. Más tarde, el foco principal será la confianza del consumidor estadounidense y también se publicará el índice de precios de la vivienda.

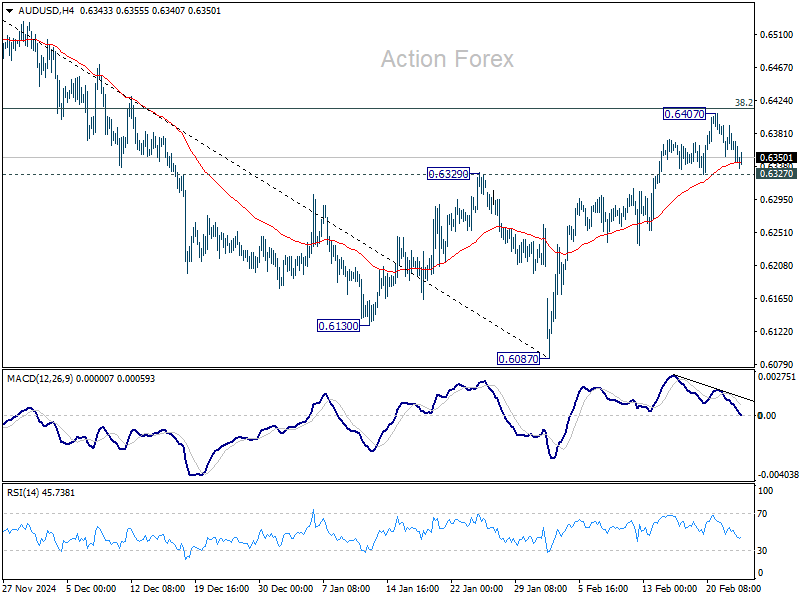

Informe diario del par AUD/USD

Pivotes diarios: (S1) 0,6331; (P) 0,6362; (R1) 0,6379; Más ...

El par AUD/USD se mantiene en un rango estrecho por encima del soporte de 0,6327 y el sesgo intradía se mantiene neutral. Por el lado bajista, una ruptura firme de 0,6327 sugerirá que el rebote correctivo desde 0,6087 se ha completado antes del retroceso del 38,2% de 0,6941 a 0,6087 en 0,6413. El sesgo intradía se volverá a inclinar a la baja para volver a probar el mínimo de 0,6087. Sin embargo, una ruptura sostenida de 0,6413 allanará el camino de regreso al retroceso del 61,8% en 0,6615, incluso como corrección.

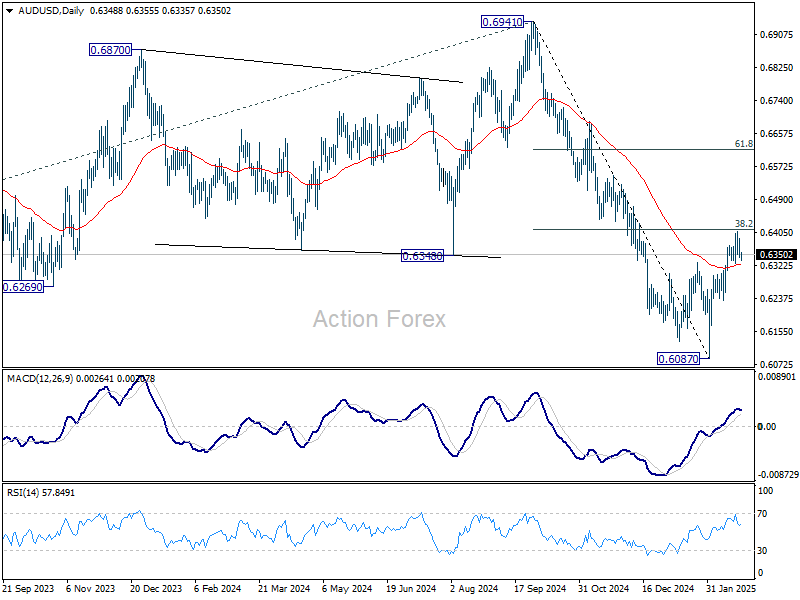

En el panorama general, la caída desde 0,6941 (máximo de 2024) se considera parte de la tendencia bajista desde 0,8006 (máximo de 2021). El próximo objetivo a medio plazo es la proyección del 61,8 % de 0,8006 a 0,6169 desde 0,6941 a 0,5806. En cualquier caso, la perspectiva seguirá siendo bajista mientras se mantenga la media móvil exponencial semanal (EMA) de 55 semanas (ahora en 0,6505).

Actualización de indicadores económicos

| GMT | CCY | EVENTOS | ACTO | C/F | PÁGINAS | RDO |

|---|---|---|---|---|---|---|

| 23:50 | Guay | Índice de precios de servicios corporativos interanual enero | 3,10% | 2,90% | 2,90% | 3,00% |

| 07:00 | EUR | Alemania PIB trimestral 4.º trimestre F | -0,20% | -0,20% | ||

| 14:00 | Dólar estadounidense | SP/CS Composite-20 HPI Y/Y Diciembre | 4,30% | 4,30% | ||

| 14:00 | Dólar estadounidense | Índice de precios de la vivienda M/M Dic | 0,20% | 0,30% | ||

| 15:00 | Dólar estadounidense | Confianza del consumidor febrero | 103.3 | 104.1 |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.