Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Allemagne Service PMI Prelim (SA) (Novembre)

Allemagne Service PMI Prelim (SA) (Novembre)A:--

F: --

P: --

Allemagne PMI manufacturier préliminaire (SA) (Novembre)A:--

F: --

P: --

Allemagne Composite PMI Prelim (SA) (Novembre)A:--

F: --

P: --

La présidente de la BCE, Lagarde, prononce un discours Zone Euro PMI manufacturier préliminaire (SA) (Novembre)

La présidente de la BCE, Lagarde, prononce un discours Zone Euro PMI manufacturier préliminaire (SA) (Novembre)A:--

F: --

P: --

Zone Euro Composite PMI Prelim (SA) (Novembre)A:--

F: --

P: --

Zone Euro Service PMI Prelim (SA) (Novembre)A:--

F: --

P: --

ROYAUME-UNI Service PMI Prelim (Novembre)

ROYAUME-UNI Service PMI Prelim (Novembre)A:--

F: --

P: --

ROYAUME-UNI PMI manufacturier préliminaire (Novembre)A:--

F: --

P: --

ROYAUME-UNI Composite PMI Prelim (Novembre)A:--

F: --

P: --

Mexique Indice de l'activité économique en glissement annuel (Septembre)

Mexique Indice de l'activité économique en glissement annuel (Septembre)A:--

F: --

P: --

Canada Indice des prix des logements neufs YoY (Octobre)

Canada Indice des prix des logements neufs YoY (Octobre)A:--

F: --

P: --

Canada Indice des prix des logements neufs MoM (Octobre)A:--

F: --

P: --

Canada Ventes de détail MoM (SA) (Septembre)A:--

F: --

Canada Ventes au détail MoM (SA) (Septembre)A:--

F: --

P: --

U.S. IHS Markit Composite PMI Prelim (SA) (Novembre)

U.S. IHS Markit Composite PMI Prelim (SA) (Novembre)A:--

F: --

P: --

U.S. IHS Markit Services PMI Prelim (SA) (Novembre)A:--

F: --

P: --

U.S. IHS Markit Manufacturing PMI Prelim (SA) (Novembre)A:--

F: --

P: --

U.S. UMich 1-Year Inflation Expectations Final (Novembre)A:--

F: --

P: --

U.S. Indice UMich des prévisions de consommation final (Novembre)A:--

F: --

P: --

U.S. Indice UMich de la situation actuelle final (Novembre)A:--

F: --

P: --

U.S. Indice UMich de confiance des consommateurs final (Novembre)A:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

Lane, économiste en chef de la BCE, prend la parole. Turquie Utilisation des capacités (Novembre)

Turquie Utilisation des capacités (Novembre)A:--

F: --

P: --

Allemagne Indice IFO du climat des affaires (SA) (Novembre)A:--

F: --

P: --

Allemagne Indice Ifo des prévisions des entreprises (SA) (Novembre)A:--

F: --

P: --

Allemagne Indice Ifo de la situation actuelle des affaires (SA) (Novembre)A:--

F: --

P: --

Brésil Compte courant (Octobre)

Brésil Compte courant (Octobre)A:--

F: --

P: --

Canada Indice national de confiance économique--

F: --

P: --

U.S. Indice d'activité nationale de la Fed de Chicago (Octobre)--

F: --

P: --

U.S. Indice des nouvelles commandes de la Fed de Dallas (Novembre)--

F: --

P: --

U.S. Indice de l'activité commerciale de la Fed de Dallas (Novembre)--

F: --

P: --

Lane, économiste en chef de la BCE, prend la parole. U.S. Rendement moyen des adjudications d'obligations à 2 ans Rendement moyen--

F: --

P: --

ROYAUME-UNI BRC Shop Price Index YoY (Novembre)--

F: --

P: --

ROYAUME-UNI CBI Commerce de détail (Novembre)--

F: --

P: --

ROYAUME-UNI Indice CBI des prévisions de ventes au détail (Novembre)--

F: --

P: --

U.S. Permis de construire révisé MoM (SA) (Octobre)--

F: --

P: --

U.S. Permis de construire révisé YoY (SA) (Octobre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. Indice des prix des logements de la FHFA (Septembre)--

F: --

P: --

U.S. FHFA Indice des prix des logements MoM (Septembre)--

F: --

P: --

U.S. Indice S&P/CS des prix des logements dans les 20 villes (Not SA) (Septembre)--

F: --

P: --

U.S. Indice des prix des logements dans les 20 villes S&P/CS MoM (Not SA) (Septembre)--

F: --

P: --

U.S. Indice S&P/CS des prix des logements dans les 20 villes MoM (SA) (Septembre)--

F: --

P: --

U.S. Indice des prix des logements S&P/CS 20-ville YoY (Not SA) (Septembre)--

F: --

P: --

U.S. FHFA Indice des prix des logements en glissement annuel (Septembre)--

F: --

P: --

U.S. Indice S&P/CS des prix des logements dans les 10 villes en glissement annuel (Septembre)--

F: --

P: --

U.S. Indice S&P/CS des prix des logements dans les 10 villes MoM (NOT SA) (Septembre)--

F: --

P: --

U.S. Indice du statut des consommateurs du Conference Board (Novembre)--

F: --

P: --

U.S. Indice des revenus des services de la Fed de Richmond (Novembre)--

F: --

P: --

U.S. Ventes de logements neufs MoM (Octobre)--

F: --

P: --

U.S. Indice composite manufacturier de la Fed de Richmond (Novembre)--

F: --

P: --

U.S. Indice de confiance des consommateurs du Conference Board (Novembre)--

F: --

P: --

U.S. Indice de confiance des consommateurs du Conference Board (Novembre)--

F: --

P: --

U.S. Indice des livraisons manufacturières de la Fed de Richmond (Novembre)--

F: --

P: --

U.S. Ventes totales annuelles de logements neufs (Octobre)--

F: --

P: --

U.S. Vente aux enchères d'obligations à 5 ans Rendement moyen Rendement--

F: --

P: --

Argentine Chiffre d'affaires des ventes de détail en glissement annuel (Septembre)

Argentine Chiffre d'affaires des ventes de détail en glissement annuel (Septembre)--

F: --

P: --

Pas de données correspondantes

NOUS

NOUS VN

VN TW NOUS VN TW

TW NOUS VN TWGraphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

L’argent fait tourner le monde et la monnaie est une marchandise permanente. Le marché des changes est plein de surprises et d'attentes.

Sur les marchés financiers mondiaux, la bourse sert de baromètre économique et a toujours été au centre de l'attention des investisseurs. Son ascension et sa chute ont un impact profond sur l’économie de divers pays.

Les marchés financiers restent stables mais affichent un sentiment d'anticipation nerveuse alors que la nouvelle semaine commence. Les conflits entre Israël et le Hamas continuent d’occuper le devant de la scène, avec des inquiétudes croissantes quant au risque que la violence engloutisse l’ensemble de la région.

Le marché obligataire est le marché financier le plus ancien, mature, non innovant mais indispensable, tandis que la dette est un ancien vortex commun, discret mais redoutable.

Les meilleurs chroniqueurs

Salut! Êtes-vous prêt à vous impliquer dans le monde financier ?

Les dernières nouvelles et les événements financiers mondiaux.

J'ai 5 ans d'expérience en analyse financière, notamment dans les aspects d'évolution macroéconomique et de jugement de tendances à moyen et long terme. Je me concentre principalement sur l'évolution du Moyen-Orient, des marchés émergents, du charbon, du blé et d'autres produits agricoles.

Coach de trading en chef et conférencier BeingTrader, plus de 8 ans d'expérience dans le trading du marché des changes, principalement XAUUSD, EUR/USD, GBP/USD, USD/JPY et pétrole brut. Un trader et analyste confiant qui vise à explorer diverses opportunités et à guider les investisseurs sur le marché. En tant qu'analyste, je cherche à améliorer l'expérience du trader en le soutenant avec suffisamment de données et de signaux.

Dernière mise à jour

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

Hong Kong, Chine

Ho Chi Minh, Vietnam

Dubaï, Émirats arabes unis

Lagos, Nigeria

Le Caire, Égypte

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

English

English Español

Español العربية

العربية Bahasa Indonesia

Bahasa Indonesia Bahasa Melayu

Bahasa Melayu Tiếng Việt

Tiếng Việt ภาษาไทย

ภาษาไทย Français

Français Italiano

Italiano Türkçe

Türkçe Русский язык

Русский язык 简中

简中 繁中

繁中Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

Hong Kong, Chine

Ho Chi Minh, Vietnam

Dubaï, Émirats arabes unis

Lagos, Nigeria

Le Caire, Égypte

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Les actions américaines ont conclu une autre semaine impressionnante, les trois principaux indices enregistrant des gains.

Marchés mondiaux : La courbe du Trésor américain s'est légèrement aplatie vendredi. Les rendements des bons du Trésor à 2 ans ont augmenté de quelques points de base et le rendement des bons du Trésor à 10 ans a baissé d'un montant similaire. Le rendement à 10 ans est désormais de 4,4 %. L'EUR/USD a chuté jusqu'à la limite inférieure de 1,04 vendredi, mais a augmenté en début de séance aujourd'hui à 1,0481. Le reste des paires de devises du G-10 montrent également une certaine force en début de séance aujourd'hui après avoir perdu du terrain vendredi. L'USD/JPY est passé de 154,8 à 154,17 jusqu'à présent aujourd'hui. Ces mouvements sont interprétés comme reflétant le choix plus mesuré du président élu Trump de Scott Bessent au poste de secrétaire au Trésor. Les devises asiatiques ont été mitigées vendredi. Le KRW a perdu plus d'un demi pour cent, atteignant 1 406, et le TWD était également faible. Mais le THB et l'IDR ont progressé. Des gains plus larges semblent probables aujourd'hui. Les actions américaines ont réalisé de petits gains vendredi, mais les marchés boursiers chinois sont restés très faibles. Le CSI 300 a chuté de 3,1 % et le Hang Seng a baissé de 1,89 %

G7 Macro : La semaine dernière s'est terminée assez calmement, même si certains chiffres PMI américains plus forts que prévu pourraient nous faire croire que nous aurons une autre publication assez décente de l'emploi non agricole la semaine prochaine. Qui sait... ce chiffre reste une loterie. Aujourd'hui, l'enquête Ifo allemande est probablement le choix du jour et confirmera probablement la faiblesse de l'activité que nous connaissons déjà. Le point fort de cette semaine sera les chiffres de l'inflation PCE de base aux États-Unis, qui montreront probablement que l'inflation continue d'être tenace et pourrait peser sur les attentes de baisse des taux.

Chine : la PBOC devrait annoncer ce matin le taux de sa facilité de prêt à moyen terme. Nous nous attendons à ce que le taux reste inchangé à 2,0 %, le taux de repo inversé à 7 jours n'ayant pas été ajusté jusqu'à présent ce mois-ci.

Taïwan, Chine : les données de production industrielle d'octobre seront publiées dans l'après-midi. Nous prévoyons une croissance modérée à 9,2 % en glissement annuel après les cinq derniers mois de croissance à deux chiffres, compte tenu d'un effet de base moins favorable. Ces derniers mois, la vigueur a été principalement tirée par les catégories des ordinateurs, des produits électroniques optiques et des semi-conducteurs, et même si cette tendance devrait se poursuivre, l'effet de base devient moins favorable au quatrième trimestre.

Singapour : les données sur l'inflation d'octobre sont attendues aujourd'hui à 13h00 SGT et montreront probablement que le taux global chutera sous les 2,0 %, tandis que le taux de base baissera légèrement par rapport aux 2,8 % de septembre. Nous ne nous attendons pas à ce que l'Autorité monétaire de Singapour atténue les données sur l'inflation avant l'année prochaine.

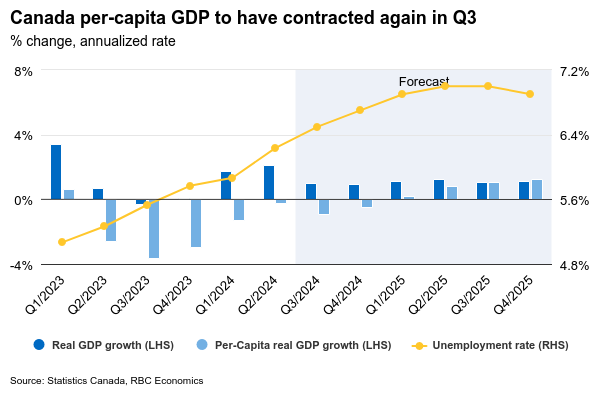

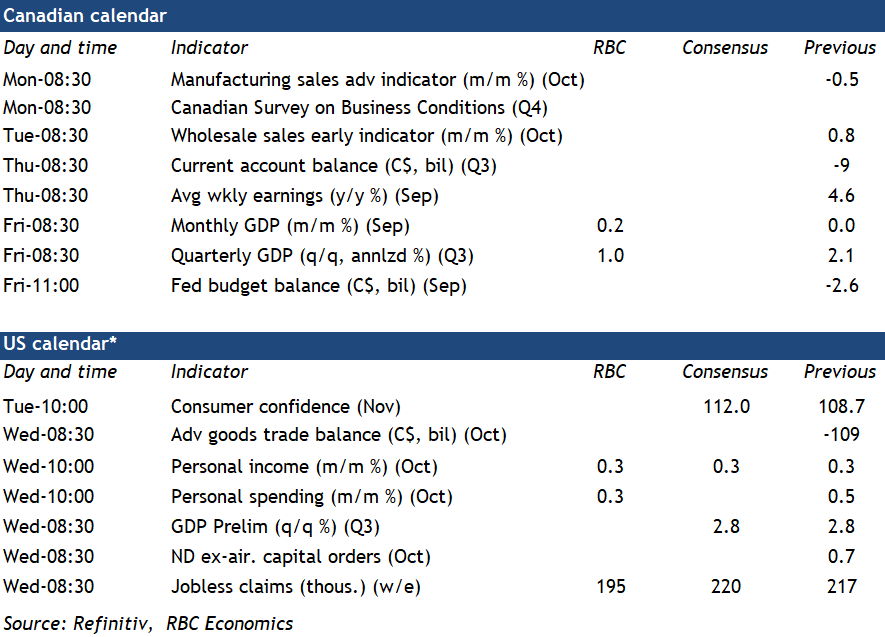

Nous prévoyons que la croissance du produit intérieur brut (PIB) au Canada aura légèrement augmenté pour atteindre 0,2 % en septembre vendredi, après être restée stable en août. Cela devrait laisser le chiffre du troisième trimestre conforme à notre projection d'une augmentation annualisée de 1 %, soit légèrement en dessous de la prévision de 1,5 % de la Banque du Canada et moins de la moitié de la hausse de 2,1 % du deuxième trimestre.

Les dépenses de consommation ont probablement augmenté au troisième trimestre, compte tenu de la hausse de 5 % (taux annualisé) des ventes au détail, mais un recul des importations d'équipements signale une baisse des investissements des entreprises après une hausse étonnamment importante au deuxième trimestre. Une légère reprise des reventes de logements en août et septembre a probablement fait grimper les investissements résidentiels au troisième trimestre, la première hausse en quatre trimestres.

L'augmentation de 0,2 % du PIB que nous prévoyons pour septembre est inférieure à l'estimation préliminaire de 0,3 % de Statistique Canada, cette hausse étant en partie attribuable au rebond du transport ferroviaire après les perturbations du mois d'août. Les volumes de ventes en gros et au détail ont augmenté en septembre, mais la production manufacturière s'est probablement contractée à nouveau, tandis que les heures travaillées ont diminué de 0,4 % en septembre.

Plus important encore, la hausse du PIB au troisième trimestre n'empêchera pas une nouvelle contraction de l'activité réelle par habitant, prolongeant cette tendance à la baisse pour un sixième trimestre consécutif. Le contexte de croissance molle et l'atténuation générale des pressions inflationnistes sont les principales raisons pour lesquelles nos propres projections de base tablent sur une nouvelle baisse de taux de 50 points de base de la part de la Banque du Canada en décembre.

Le rapport sur le PIB de septembre inclura également des révisions annuelles de référence, les premières estimations suggérant déjà que le niveau du PIB en 2023 serait supérieur de 1,3 % aux estimations précédentes. Cependant, il est peu probable que cela modifie la trajectoire générale de la production par habitant, qui est restée constamment plus basse et cohérente avec un taux de chômage en hausse et un ralentissement des pressions inflationnistes.

Nous prévoyons que les dépenses personnelles des Américains augmenteront de 0,3 % en octobre, contre 0,5 % le mois précédent. Les ventes au détail ont progressé de 0,4 % au cours de ce mois, et ont également progressé à un rythme plus lent qu'en septembre.

Le revenu des particuliers aux États-Unis a probablement augmenté de 0,3 % en octobre. Les perturbations causées par les ouragans et une grève massive dans le secteur manufacturier ont mis en pause la croissance de l'emploi en octobre (+12 000), mais les salaires ont augmenté.

Les offres d’emploi dans les données de septembre de l’EERH au Canada seront surveillées de près pour déceler tout signe d’un nouveau ralentissement du marché du travail. Les offres d’emploi sont en baisse et nous continuons de nous attendre à un ralentissement de la croissance des salaires.

Taylor Swift est peut-être toujours à Toronto, mais c'est le flux constant de données économiques qui a dominé les manchettes cette semaine. L'inflation de l'indice des prix à la consommation (IPC) canadien était censée être la vedette avec une forte hausse en octobre (graphique 1), mais les importantes mesures de relance préélectorales du gouvernement fédéral pour soutenir les dépenses de consommation ont occupé le devant de la scène. Les données sur les ventes au détail pour septembre ont également été positives, montrant que les consommateurs canadiens pourraient être entrés dans une nouvelle « ère » de dépenses élevées. Les données sur les mises en chantier de logements ont également montré une bonne santé en octobre, probablement en réaction à la reprise du marché de la revente. Les marchés financiers ont réagi en évaluant une plus grande probabilité que la Banque du Canada (BdC) revienne à une réduction de taux de 25 pb lors de sa réunion de décembre.

Un rythme plus progressif de baisse des taux d'intérêt est cohérent avec les données d'inflation d'octobre, qui ont été un peu plus élevées que prévu, rebondissant vers l'objectif après une lecture faible en septembre. Et ce n'est pas seulement la hausse des prix de l'essence qui est à l'origine de cette augmentation. Les mesures de l'inflation sous-jacente de la Banque du Canada ont également augmenté de deux dixièmes à 2,6 % en glissement annuel en moyenne, au-dessus de la barre de 2,5 % que la Banque avait signalée dans le passé comme étant à l'origine de la raison pour laquelle elle était à l'aise avec une baisse plus importante de 50 points de base. Cela a rappelé aux marchés que la Banque du Canada n'est pas « tirée d'affaire » lorsqu'il s'agit de contrôler l'inflation.

La hausse de l’inflation pourrait être due à une demande plus forte des consommateurs. Après une longue période de dépenses prudentes, les consommateurs se sentent à nouveau « 22 ». Il semble que l’effet de la baisse des taux commence enfin à remonter le moral. Les données sur les ventes au détail publiées vendredi l’ont confirmé, avec une hausse mensuelle de près de 1 % en septembre et l’estimation avancée pour octobre montrant une tendance similaire. Et cela n’inclut même pas les dépenses effrénées observées à Toronto au cours des deux dernières semaines, où un flot de Swifties est descendu sur la ville pour acheter des t-shirts à 100 $ et des cocktails à thème T-Swift dans les bars locaux. L’énorme plan de relance préélectoral du gouvernement fédéral devrait prolonger cette frénésie de dépenses jusqu’au premier semestre de 2025, car la pause de la TVH et une série de chèques de 250 $ feront avancer les dépenses et stimuleront la croissance globale du PIB.

Le dynamisme de la consommation canadienne signifie également que le marché de l'immobilier est de nouveau à la mode. La baisse des taux a stimulé le marché de l'immobilier, l'activité de revente et les prix affichant une vigueur renouvelée depuis que la Banque du Canada a réduit les taux de 50 pb en octobre. Cette situation a contribué à améliorer la confiance des constructeurs, les données sur les mises en chantier de logements ayant montré une augmentation mensuelle impressionnante de 8 % en octobre. Cela signifie que l'investissement résidentiel devrait commencer à contribuer positivement à la croissance du PIB canadien après trois années où ce secteur a freiné la croissance.

S’il y avait une chanson de T-Swift qui caractériserait ce que la Banque du Canada devrait faire, ce serait : « You Need to Calm Down » – avec le rythme des baisses de taux, bien sûr. Tout le monde se souvient que la banque centrale avait choisi de réduire ses taux de 50 pb en octobre. À l’époque, nous avions fait les gros titres en disant que ce n’était pas nécessaire et que cela risquait de faire flamber le marché immobilier. C’était le bon conseil, car la banque semble de plus en plus susceptible de revenir à son rythme précédent de baisses de taux de 25 pb. Cela pourrait en faire l’« antihéros » de ceux qui espèrent un rythme de baisse plus rapide, mais c’est probablement la meilleure ligne de conduite compte tenu de l’état de l’économie.

La semaine dernière, le rebond des bons du Trésor a pris fin et, au moment où nous écrivons ces lignes, les rendements des bons du Trésor sont revenus à peu près au niveau où ils étaient à l'ouverture lundi. En fin de compte, deux rapports sur l'immobilier qui sont à peu près conformes aux attentes et deux intervenants de la Fed qui ont souligné la dépendance aux données nous laissent à attendre le rapport sur les revenus et dépenses personnels de cette semaine comme prochain indicateur pour évaluer la direction que prend la campagne de baisse des taux de la Fed.

Deux membres du conseil d'administration de la Fed ont pris la parole la semaine dernière : le gouverneur Bowman et le gouverneur Cook. Bien qu'ils aient proposé des interprétations légèrement différentes de l'état de l'économie, tous deux ont réaffirmé leur engagement en faveur d'une approche dépendante des données pour la fixation des taux. La gouverneure Cook a présenté son point de vue sur les perspectives, en soulignant que le processus de désinflation est en bonne voie « même si le chemin est parfois cahoteux ». Le gouverneur Bowman s'est montré plus pessimiste, notant que « les progrès sur l'inflation semblent avoir stagné ». Les marchés s'attendent désormais à ce que l'indicateur d'inflation préféré de la Fed (l'indice des dépenses de consommation personnelle hors alimentation et énergie) affiche une nouvelle forte progression en octobre de 0,3 % en glissement mensuel (m/m, 3,7 % annualisé) - bien au-dessus de l'objectif de 2,0 % de la Fed. Qu'il s'agisse d'une hausse ou d'un autre signe de stagnation dépendra des détails du rapport.

La bonne nouvelle est que la croissance de la plupart des prix des biens et services s'est considérablement ralentie (graphique 1). L'évolution des prix des biens a joué un rôle clé dans le récent ralentissement, les prix des biens durables et non durables étant en déflation depuis plusieurs mois. Certains craignent que cet avantage ne prenne fin, car les prix des biens durables ont connu une hausse notable le mois dernier (+0,3 % en glissement mensuel). La demande de ventes au détail étant toujours vigoureuse, une nouvelle hausse des prix ne peut être exclue. La perspective d'une instauration de droits de douane vient encore aggraver les inquiétudes. Pour les responsables politiques, la fin de la baisse des prix des biens durables interviendrait à un moment inopportun, car elle a fourni une compensation déflationniste significative à un secteur immobilier toujours en pleine effervescence.

Cela met davantage l’accent sur le type de résultats que nous pouvons attendre du marché immobilier dans les mois à venir. L’activité des ventes a enregistré une hausse substantielle le mois dernier dans un contexte de baisse des taux hypothécaires à la fin de l’été. Toutefois, il s’agira probablement d’une poussée temporaire, car l’accessibilité est encore limitée et la récente remontée des coûts d’emprunt devrait peser sur la demande (graphique 2). Les niveaux de stocks étant proches de l’équilibre, cela devrait contribuer à modérer les nouvelles hausses de prix.

Jusqu’à présent, les consommateurs américains ont bénéficié d’un boom de la productivité qui a permis à l’inflation de ralentir sans sacrifier beaucoup de croissance. La principale préoccupation est désormais de savoir si ce rythme de croissance de la productivité peut se prolonger l’année prochaine. Cela signifie qu’il faut examiner les détails des données pour déceler des signes indiquant que la croissance de la demande dépasse à nouveau l’offre. Les marchés évaluent actuellement les chances d’une baisse des taux de la Fed en décembre à pile ou face. Une surprise positive cette semaine pourrait rendre cette décision improbable.

American Tire Distributors Inc., qui a demandé la protection de la loi sur les faillites en 2018 après la défection de deux grands fabricants, a de nouveau déposé une demande de mise en faillite en envisageant un processus de vente pour réduire sa dette.

Selon un document judiciaire, la société a déposé une demande de redressement judiciaire dans le Delaware avec une dette de 1,9 milliard de dollars. Elle a conclu un accord de soutien à la restructuration avec les prêteurs « qui envisage de transférer la propriété de la société par le biais d'un processus de vente concurrentiel », selon un communiqué.

Le groupe de prêteurs, qui représente 90 % du prêt à terme de la société, propose ce que l'on appelle une offre de stalking horse, ce qui signifie qu'il est sujet à de meilleures offres, si l'une d'entre elles se matérialise, selon le dossier. La cohorte comprend Guggenheim Partners Investment Management, KKR Co. Inc., Monarch Alternative Capital, Sculptor Capital Management Inc. et Silver Point Capital.

American Tire continuera d'opérer dans tout son réseau national. Selon le communiqué, l'entreprise a reçu des engagements de financement de 250 millions de dollars de la part du groupe de prêteurs et a accès à 1,2 milliard de dollars de la part des prêteurs dans le cadre d'une facilité de prêt basée sur les actifs.

L'entreprise a été plongée dans le désarroi en 2018 lorsque les fabricants de pneus Goodyear et Bridgestone ont décidé de traiter directement avec les consommateurs via leurs propres réseaux. Dans ce qu'un dirigeant de l'entreprise à l'époque a décrit comme un coup dur presque simultané, les centres automobiles de Sears Holdings Corp. ont accepté d'installer des pneus achetés sur Amazon.com.

Les bénéfices ont connu une amélioration temporaire après la pandémie, la forte baisse des ventes d'automobiles ayant déclenché une forte demande de voitures d'occasion et de pièces de rechange, comme les pneus. Mais les marges se sont rapidement réduites et l'entreprise a souffert de la réorientation des clients vers des produits moins chers, a déclaré le responsable de la restructuration de l'entreprise dans un dossier judiciaire.

Le dossier de faillite américain est celui d'American Tire Distributors Inc. 24-12391, Tribunal des faillites des États-Unis District du Delaware (Wilmington).

En Australie, le compte-rendu de la réunion de novembre de la RBA a permis d'examiner en profondeur les points de vue de base du conseil d'administration et son évaluation des risques. Luci Ellis, économiste en chef, a ensuite évoqué un certain nombre de développements notables, l'un d'eux étant la déclaration selon laquelle le conseil d'administration « devrait observer plus d'un bon résultat trimestriel en matière d'inflation pour être sûr qu'une telle baisse de l'inflation soit durable ». Cela est conforme à la stratégie politique du conseil d'administration qui consiste à adopter et à signaler une approche patiente et prudente pour évaluer la désinflation actuelle. Il convient également de noter que les prévisions économiques et politiques de la RBA intègrent des hypothèses techniques sur la trajectoire des taux d'intérêt en fonction des prix du marché. Dernièrement, les prix du marché ont décalé la date de début des réductions et ont également réduit le montant attendu de l'assouplissement ; la RBA s'est montrée plus à l'aise avec un tel point de vue, compte tenu des risques connus à ce stade.

Suite à ces évolutions, nous avons ajusté notre vision de la trajectoire la plus probable de la politique monétaire. Nous avons reculé la date de début du cycle de baisse de février à mai, mais avons conservé un assouplissement de 100 pb en 2025, avec un taux final de 3,35 % toujours prévu pour le trimestre de décembre. Nous considérons que les risques liés au calendrier de la première baisse en mai sont globalement équilibrés. Parmi les risques les plus notables figurent le rythme de la reprise attendue des dépenses de consommation après les réductions d'impôts de la phase 3 (l'impact sur les revenus réels au cours des années précédentes et la prudence affichée par les consommateurs à l'égard des dépenses ces derniers mois nous amènent à nous attendre à une reprise de la croissance de la consommation plus lente que la RBA) et le resserrement du marché du travail. Ces deux incertitudes ont des implications importantes pour la trajectoire de l'inflation. L'indicateur mensuel d'inflation d'octobre de la semaine prochaine sera une autre mise à jour importante sur le pouls immédiat de l'inflation en Australie et les risques (voir ici pour notre aperçu).

Au Royaume-Uni, l'inflation annuelle s'est accélérée à 2,3 % en octobre, alors que les rabais sur les prix de l'électricité à partir de 2023 ont pris fin. L'inflation sous-jacente n'a pas été affectée par cette évolution, mais a légèrement augmenté à 3,3 % sur un an au cours du mois, l'inflation des services restant stable autour de 5,0 % sur un an. L'inflation est en passe de dépasser l'objectif de 2,0 % sur un an de la Banque d'Angleterre pour l'ensemble de 2024 - l'IPC doit augmenter de seulement 0,1 % au cours des deux prochains mois pour que l'inflation annuelle atteigne 2,25 % sur un an en décembre 2024. Le ton plus prudent de la BoE concernant les baisses consécutives témoigne donc de l'incertitude persistante concernant l'inflation.

Au Japon, les données n'ont pas encore fait disparaître les hausses de taux, mais il reste encore à convaincre que le cycle vertueux des prix et des salaires se maintient. Le gouverneur Ueda a indiqué cette semaine que la réunion de décembre serait « en direct » et que les données d'ici décembre dicteraient leur décision. L'IPC hors produits frais a légèrement dépassé les attentes à 2,3 % par an en octobre, en dessous des 2,4 % par an de septembre et des 2,8 % par an d'août, mais au-dessus de l'objectif de 2,0 % par an. L'inflation des services a montré une plus grande dynamique au cours des trois derniers mois. La dirigeante de RENGO, Tomoko Yoshino, a appelé le nouveau Premier ministre à soutenir les petites entreprises en augmentant les salaires avant les négociations salariales du syndicat en mars. RENGO visera une nouvelle augmentation de 5,0 % des salaires pour l'exercice 25 après avoir obtenu une augmentation de 5,1 % pour l'exercice 24. La persistance de l'inflation aidera à faire valoir les arguments du syndicat, tout comme le soutien du gouvernement. Les grandes entreprises japonaises ont été plus discrètes cette année sur leurs projets salariaux. La BoJ voudra sans doute voir des preuves que les entreprises ont l’intention de maintenir la croissance des salaires au cours de l’exercice 2025 avant de relever à nouveau les taux.

Les climatologues sont devenus plus pessimistes

L’objectif de limiter le réchauffement climatique à 1,5 degré est en train de disparaître, malgré les efforts accrus déployés partout dans le monde. Un récent sondage mené auprès de près de 400 climatologues du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) a révélé que seule une poignée d’entre eux estiment encore que cet objectif est atteignable. Le débat se déplace désormais sur la question de savoir dans quelle mesure le réchauffement climatique peut être limité à 2,0 degrés, la limite supérieure de l’Accord de Paris signé à la COP21 en 2015.

Le rapport 2024 du PNUE sur l'écart entre les besoins et les attentes en matière de réduction des émissions a été publié avant la COP29 et a suscité un pessimisme similaire. Mais nous avons le sentiment que le message était caché derrière de nombreux graphiques et tableaux et qu'il n'était pas aussi audacieux que celui fourni par les climatologues lorsqu'on leur a posé la question directement.

Les dirigeants et les décideurs politiques du monde entier prennent du recul

D’un point de vue politique, la lutte contre le réchauffement climatique et les dommages et pertes économiques qui en résultent peut être considérée comme un problème de coordination mondial. Le calcul climatique exige une solution dans laquelle les gouvernements agissent collectivement de manière rapide et, de préférence, constante et ordonnée. Cependant, les progrès sont au point mort.

Le paysage géopolitique, notamment les conflits au Moyen-Orient et le second mandat présidentiel de Donald Trump, compliquent la coordination des actions. La position de Trump en faveur des énergies fossiles et les tensions commerciales potentielles pourraient encore retarder la transition vers une économie mondiale à zéro émission nette. Nous avons également assisté à un débat intense, notamment parmi les responsables gouvernementaux des pays occidentaux, sur les conflits d’intérêts potentiels présentés par l’implication importante de l’Azerbaïdjan dans l’industrie pétrolière et gazière, qui, selon certains, pourraient nuire à la crédibilité du sommet et de ses résultats.

Alors, que faire en tant que chef d’entreprise dans un environnement aussi difficile ? Certains se sentent responsables et font un pas en avant pour tenter de renverser ce cercle vicieux. La responsabilité peut venir de préoccupations sincères concernant l’état du climat et les nombreuses limites planétaires qui ont été franchies. Mais elle peut aussi être une forme d’intérêt personnel, car les risques et les coûts liés à l’exercice d’une activité commerciale augmentent avec le réchauffement climatique.

Quelle que soit la motivation, il existe de bons exemples de la manière dont les dirigeants d’entreprise se mobilisent :

Plus de 100 PDG et cadres supérieurs de l'Alliance des PDG leaders du climat se sont manifestés à l'approche de la COP29 en appelant les gouvernements et les autres chefs d'entreprise à s'engager stratégiquement et financièrement en faveur du zéro net.

D’autres n’appellent pas les gouvernements mais forment une coalition de ceux qui souhaitent progresser au sein de leur secteur. Par exemple, plus de 50 dirigeants de toute la chaîne de valeur du transport maritime – producteurs de carburants électroniques, propriétaires de navires et de marchandises, ports et fabricants d’équipements – ont signé un appel à l’action lors de la journée d’ouverture pour accélérer l’adoption de carburants à zéro émission. Cet appel est important car les gains d’efficacité énergétique sont actuellement annulés par les tensions géopolitiques accrues qui ont déjà perturbé les échanges commerciaux et entraîné l’allongement des routes maritimes (en contournant le Cap), ce qui a fait grimper les émissions du secteur à des niveaux record.

Certains dirigeants font également entendre leur voix dans les médias. La COP29, qui se tient dans un grand pays producteur de pétrole et de gaz, a suscité la controverse avant même son ouverture. Certains dirigeants y ont vu une occasion d’inclure ces pays dans la transition, en particulier les dirigeants d’entreprises habituées à travailler dans des régions riches en combustibles fossiles. De même, les entreprises qui se concentrent sur les technologies vertes voient dans le sommet une plateforme pour introduire des solutions durables dans une région qui pourrait grandement en bénéficier.

Mais nous sommes conscients que ces favoris sont encore minoritaires. Une bonne partie d’entre eux sont susceptibles d’adopter au mieux une approche attentiste – ou au pire, de se montrer complaisants à l’égard du retard de la transition. Nous savions qu’il serait difficile de battre les niveaux de participation observés lors de la COP28 de Dubaï – la COP la plus fréquentée de l’histoire – mais nous ne pouvons ignorer le taux de participation pitoyable de cette année. Il y a des raisons valables à cela : de nombreux PDG et directeurs financiers ont noté un manque d’alignement stratégique entre les principaux sujets de négociation des États membres de l’ONU et les domaines dans lesquels ils peuvent apporter une contribution significative. L’absence notable de dirigeants mondiaux clés, comme le président américain Joe Biden, la présidente de la Commission européenne Ursula von der Leyen, le président français Emmanuel Macron et le chancelier allemand Olaf Scholtz, a également réduit les opportunités pour les chefs d’entreprise de dialoguer avec les principaux décideurs politiques.

Nous pensons qu’il est important que les dirigeants d’entreprise mettent à profit leur influence et leur pouvoir de lobbying pour un monde plus durable, en particulier à une époque où les gouvernements se retirent. Bien sûr, à court terme, ce recul profite aux pratiques existantes, mais à long terme, il est dans leur propre intérêt. De nombreux dirigeants se sont engagés à atteindre la neutralité carbone d’ici 2050. En termes de transitions sociétales, un délai de 25 ans est imminent. De nombreux dirigeants n’ont qu’un ou deux cycles d’investissement majeurs pour y parvenir, ils doivent donc agir rapidement. Et une transformation radicale, par exemple dans des domaines comme l’acier vert, les plastiques verts et les carburants durables, est loin d’être facile. Souvent, ces analyses de rentabilisation ne sont pas compétitives, ce qui nécessite des gouvernements forts pour réduire le profil risque-rendement des investissements par des politiques ciblées.

Les chefs d’entreprise ont donc besoin que les gouvernements soutiennent cette transformation radicale. Et les gouvernements ont besoin que les entreprises investissent dans la transition vers une économie à zéro émission nette. Sans cette saine symbiose, nous craignons que les chefs d’entreprise se concentrent sur le « statu quo » et privilégient les changements progressifs au changement radical. Pensez à l’énergie solaire et éolienne au lieu de l’énergie nucléaire innovante (petits réacteurs modulaires), à l’efficacité énergétique au lieu du gaz naturel renouvelable, au captage et au stockage du carbone au lieu du captage direct dans l’air, et à l’hydrogène gris ou bleu au lieu de l’hydrogène vert.

Selon nous, l’adaptation au changement climatique devient un sujet majeur dans les conseils d’administration, au même titre que l’atténuation du changement climatique. Ces deux domaines sont interconnectés : si les températures augmentent plus vite que la norme de référence de 1,5 degré utilisée par de nombreuses entreprises, l’importance de l’adaptation au changement climatique augmente. Dans un tel scénario, les dirigeants d’entreprise doivent se concentrer sur l’adaptation de leurs activités à la hausse des températures et aux dommages causés par des phénomènes météorologiques extrêmes tels que les sécheresses, les inondations, les incendies de forêt, les ouragans et les tempêtes de grêle. Les risques accrus d’inondations pour l’industrie textile au Bangladesh (et la chaîne d’approvisionnement mondiale de la mode), les menaces de sécheresse et de désertification pour l’agriculture dans les pays méditerranéens, et les dommages et pertes pour les secteurs du logement et de l’immobilier dus à des ouragans plus fréquents et plus violents aux États-Unis soulignent tous ce point.

Voici deux facteurs clés qui, selon nous, feront de l’adaptation au changement climatique une priorité dans les conseils d’administration :

Stratégie et gestion des risques

Les dirigeants d’entreprise doivent de plus en plus intégrer l’adaptation au changement climatique dans leurs stratégies commerciales pour s’assurer que leurs organisations sont prêtes à gérer l’impact du changement climatique. L’accent sera mis sur les priorités en fonction des fonctions. Les PDG donneront la priorité à l’adaptation au changement climatique, parallèlement à la croissance de l’entreprise et à la décarbonation, et l’intégreront dans leurs stratégies commerciales globales. Les directeurs financiers se concentreront sur la protection de la santé financière de leur entreprise et de leurs actifs de production contre les événements climatiques. Les directeurs des ressources humaines joueront un rôle crucial dans l’évaluation des risques liés au climat dans les régions et les sites de production. Les directeurs des opérations et les chefs d’unités commerciales identifieront et mettront en œuvre les opportunités commerciales découlant de l’adaptation au changement climatique. Enfin, les responsables des services RH se concentreront sur les moyens d’améliorer le bien-être et la sécurité des employés, par exemple en ajustant les horaires de travail en cas de chaleur excessive.

Gestion de la chaîne d'approvisionnement

L’un des principaux enseignements de la crise du Covid-19 est que les événements extérieurs peuvent avoir un impact profond sur votre entreprise. Il en va de même pour les événements climatiques, où une mauvaise récolte à un endroit donné peut avoir de graves conséquences pour les producteurs alimentaires du monde entier. Par conséquent, l’adaptation au changement climatique nécessite une perspective de chaîne d’approvisionnement et de commerce pour garantir la résilience de votre entreprise.

Enfin, nous pensons que le thème du changement de système occupera une place importante dans les conseils d’administration, car le secteur privé doit réfléchir de manière systémique à la décarbonisation. Si le système actuel produit des résultats non durables, les dirigeants doivent changer les règles du jeu – et pas seulement les acteurs (leurs entreprises).

Ci-dessous, nous avons décrit nos trois principales attentes quant à la manière dont la réflexion sur le changement systémique entre dans la salle de conseil :

Action collaborative et plaidoyer

Les pionniers du développement durable se rendent de plus en plus compte qu’ils ne peuvent pas atteindre leurs objectifs de zéro émission nette de manière isolée. Pour atteindre des objectifs tels que l’acier, le plastique, le ciment ou les transports verts, il faut un marché florissant pour l’hydrogène vert, un captage et un stockage efficaces du carbone (CSC) et des réseaux électriques robustes pour l’énergie renouvelable. Ces objectifs ne peuvent être atteints de manière efficace et efficiente que par une action collaborative et coordonnée des entreprises, des gouvernements, des industries, des financiers, des ONG et des institutions du savoir.

Nous pensons que les dirigeants d’entreprise devront de plus en plus exercer leur influence au-delà de leurs propres activités. Ils devront activement plaider en faveur du changement systémique nécessaire auprès de tous les acteurs, y compris les gouvernements et le secteur financier. Si les règles du jeu deviennent plus durables, les résultats souhaités suivront naturellement.

Des solutions basées sur la nature

Au-delà des émissions de carbone, les entreprises commencent à s’attaquer à des problèmes tels que la perte de biodiversité, la pollution plastique et la pollution de l’eau. Il est intéressant de constater que la participation des dirigeants d’entreprise au récent Sommet des Nations Unies sur la biodiversité en Colombie était plus élevée que l’année dernière, contrairement au sommet sur les émissions de cette année à Bakou.

L’adoption de solutions fondées sur la nature peut s’aligner sur les objectifs de réduction des émissions de CO2, créant ainsi une approche holistique de la durabilité. Pensez, par exemple, à l’augmentation du niveau des eaux souterraines dans les tourbières ou les terres agricoles, qui réduit les émissions de CO2 liées à l’utilisation des terres et augmente généralement la biodiversité. La résolution de ces problèmes sociétaux complexes donnera les meilleurs résultats si les décideurs des entreprises adoptent une perspective systémique plutôt que de réfléchir dans les limites de leur propre entreprise.

Tarification du carbone

En tant qu’économistes, nous soutenons la tarification du carbone comme un outil efficace et efficient pour améliorer la viabilité financière des solutions de technologies propres et réduire les émissions. La COP29 devrait consolider le cadre des marchés internationaux volontaires du carbone, en s’attaquant à un obstacle persistant dans l’histoire de la COP en élaborant les détails pour une déclaration précise et un double comptage des émissions. Cette évolution permet aux dirigeants d’entreprise d’intégrer des stratégies de compensation carbone dans leurs plans de réduction des émissions de carbone. Par exemple, CORSIA, un système mondial de marché du carbone développé par l’Organisation de l’aviation civile internationale (OACI), traite des émissions de CO2 de l’aviation internationale par le biais d’échanges de crédits carbone. De même, le cadre de l’Organisation maritime internationale (OMI) permet aux expéditeurs d’acheter des crédits carbone pour compenser les émissions du transport maritime longue distance. Bien qu’il s’agisse d’exemples d’initiatives sectorielles, toute organisation de n’importe quel secteur peut utiliser la compensation carbone pour « réduire » ses émissions de carbone.

Toutefois, nous privilégions les marchés du carbone obligatoires, comme le système européen d’échange de quotas d’émission, ou les entreprises calculant avec un prix interne fictif du carbone de taille comparable lors de la prise de décisions d’investissement par rapport aux marchés du carbone volontaires, car les prix sur les marchés volontaires sont généralement trop bas pour refléter le coût réel de la réduction du carbone.

Cela étant dit, la COP29 est cruciale pour renforcer la crédibilité des marchés volontaires du carbone, en offrant aux dirigeants d'entreprises un outil pour compenser les émissions qui ne peuvent être réduites par d'autres moyens. Nous pensons que la priorité doit être de réduire ses propres émissions autant que possible, la compensation étant réservée aux réductions les plus difficiles.

À vrai dire, nous ne sommes pas convaincus que la COP29 marquera des étapes monumentales en matière de politique climatique, mais nous pensons qu’elle ouvrira la voie à des progrès plus significatifs lors de la COP30.

Les dirigeants d’entreprise ne doivent cependant pas sous-estimer ses implications ni retarder leur action. La COP29 continue de façonner l’agenda des dirigeants d’entreprise, notamment dans des domaines tels que la responsabilité des entreprises, l’adaptation au changement climatique et le changement des systèmes.

Malgré l’environnement difficile, nous pensons que les dirigeants d’entreprise qui sont des pionniers du développement durable devraient être en mesure de canaliser les résultats de Bakou dans des discussions stratégiques et des actions concrètes.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.