Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

NOUS

NOUS VN

VN TW

TWSujets d'actualité

L’argent fait tourner le monde et la monnaie est une marchandise permanente. Le marché des changes est plein de surprises et d'attentes.

Sur les marchés financiers mondiaux, la bourse sert de baromètre économique et a toujours été au centre de l'attention des investisseurs. Son ascension et sa chute ont un impact profond sur l’économie de divers pays.

Les marchés financiers restent stables mais affichent un sentiment d'anticipation nerveuse alors que la nouvelle semaine commence. Les conflits entre Israël et le Hamas continuent d’occuper le devant de la scène, avec des inquiétudes croissantes quant au risque que la violence engloutisse l’ensemble de la région.

Le marché obligataire est le marché financier le plus ancien, mature, non innovant mais indispensable, tandis que la dette est un ancien vortex commun, discret mais redoutable.

Dernière mise à jour

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

Tout voir

Pas de données

La RBNZ devrait réduire ses taux de 50 pb lors de sa dernière réunion politique de 2024. Mais les données sur l'inflation PCE donneront-elles le feu vert à une baisse de la Fed ?

La Banque de réserve de Nouvelle-Zélande donnera le coup d'envoi des réunions de politique monétaire de fin d'année des principales banques centrales lorsqu'elle annoncera sa décision mercredi. Après s'être montrée extrêmement agressive pendant le cycle de resserrement mondial, la RBNZ a opéré un changement de politique majeur au cours de l'été en se lançant dans une campagne d'assouplissement avant même que la Fed n'ait lancé la sienne.

Alors que le taux annuel de l'IPC se situe dans sa fourchette cible de 1 à 3 %, que les attentes d'inflation se stabilisent autour de 2,0 % et que la croissance du PIB reste faible, les décideurs politiques ont peu de raisons d'être prudents et une réduction consécutive de 50 points de base est pleinement intégrée dans les cours. Il existe même des spéculations selon lesquelles la RBNZ pourrait opter pour une triple réduction de 75 points de base, ce qui peut être justifié par le fait qu'après novembre, les décideurs politiques ne se réuniront pas à nouveau avant février.

Si la RBNZ surprend avec une baisse importante de ses taux, il sera difficile pour le dollar néo-zélandais de retrouver son équilibre face au dollar américain, et il pourrait chuter vers de nouveaux plus bas en 2024.

L'agenda économique américain va reprendre de plus belle la semaine prochaine, avec une série de publications avant que les traders ne quittent leurs bureaux pour Thanksgiving. La politique a brièvement éclipsé la politique monétaire après la victoire surprise de Donald Trump aux élections. Mais l'attention se porte désormais principalement sur la Fed, alors que les doutes grandissent quant au nombre de fois où la banque centrale américaine sera en mesure de réduire ses taux avant même que les politiques inflationnistes de la nouvelle administration ne soient mises en œuvre.

Les attentes d'une réduction de 25 points de base en décembre se situent actuellement entre 60 et 55 %, les responsables de la Fed étant devenus plus agressifs après une série d'indicateurs optimistes sur l'économie, mais surtout après que la baisse de l'inflation sous-jacente se soit à nouveau arrêtée.

Char Powell, président de la Fed, a rejoint le camp des plus agressifs du FOMC, évoquant la possibilité d'une pause. La probabilité d'une baisse dépendra donc de la solidité ou de la faiblesse des prochains rapports sur l'inflation et l'emploi avant la réunion de décembre.

Le rapport sur l'inflation PCE, publié mercredi, est le premier sur la liste. Powell a récemment déclaré qu'il voyait le PCE de base passer de 2,7 % à 2,8 % en octobre, ce qui marquerait un revers pour la Fed. La projection pour le PCE global est une hausse de 2,1 % à 2,3 %.

Les mesures principales de l'inflation PCE et de l'IPC ont conservé une trajectoire plus clairement à la baisse que les mesures de base, et si les chiffres à venir ne remettent pas en question cette tendance, la Fed pourrait encore avoir une certaine marge de manœuvre pour réduire ses taux en décembre.

Si les indices de prix PCE ne parviennent pas à éclairer la prochaine décision de la Fed, les investisseurs se tourneront vers le compte-rendu de la réunion de politique monétaire de novembre de la Fed, qui doit être publié le même jour, pour obtenir de nouvelles informations sur la politique monétaire. Il y aura également de nombreuses autres données à examiner mercredi. Les revenus personnels et la consommation seront très importants, suivis par les commandes de biens durables pour octobre et la deuxième estimation de la croissance du PIB au troisième trimestre.

La veille, les ventes de logements neufs et l'indice de confiance des consommateurs du Conference Board devraient également attirer l'attention. Les marchés américains seront fermés jeudi pour Thanksgiving et les marchés boursiers fermeront tôt vendredi, ce qui signifie que les échanges seront limités. Néanmoins, ceux qui choisissent de ne pas profiter du week-end auront l'indice PMI de Chicago pour les divertir.

Le dollar américain a prolongé son rallye post-électoral au cours de la semaine dernière. Mais ses gains semblent désormais trop importants. Toute donnée décevante risque donc de déclencher une forte correction.

Malgré le pessimisme croissant concernant les perspectives de croissance européenne, les responsables de la BCE ont repoussé les attentes des investisseurs quant à une baisse des taux de 50 points de base en décembre. La récente hausse des salaires négociés – un indicateur clé pour la BCE – et l'inflation des services qui continue de tourner autour de 4 % soulignent les inquiétudes des responsables politiques quant à une baisse trop rapide des taux.

Les marchés estiment à 25 % la probabilité d'une baisse de 50 pb en décembre, ce qui pourrait être une surestimation des probabilités réelles si l'on en croit les derniers propos de la BCE. Cela implique qu'il y a une sacrée montagne à gravir pour augmenter sensiblement les chances d'une baisse de 50 pb.

Néanmoins, les chiffres de l'IPC publiés vendredi seront surveillés de près. En octobre, l'IPC global a accéléré, passant de 1,7% à 2,0%. Une nouvelle hausse à 2,4% est prévue pour novembre, ce qui pourrait réduire encore davantage les espoirs d'une baisse plus importante, ce qui pourrait aider l'euro à stopper la récente hémorragie contre le billet vert.

Avant les chiffres de l'IPC, l'enquête de conjoncture Ifo de lundi en Allemagne sera sur le radar des investisseurs, dans un contexte d'inquiétudes quant à la manière dont l'incertitude politique dans le pays affecte la confiance des entreprises.

En Australie, les dernières statistiques de l'IPC seront également publiées. Les chiffres mensuels d'octobre sont attendus mercredi, tandis que les données sur les dépenses d'investissement du troisième trimestre seront surveillées jeudi. L'inflation annuelle est tombée à 2,1 % en septembre, ce qui se situe dans la partie inférieure de la fourchette cible de 2 à 3 % de la RBA. Pourtant, la RBA n'est pas prête à commencer à lever le pied du frein, et les investisseurs ne prévoient pas de baisse des taux avant mai 2025 au plus tôt.

Si l'IPC augmente à 2,3 % en octobre comme prévu, le dollar australien pourrait bénéficier d'un certain soutien par rapport à son homologue américain plus fort.

Le dollar canadien est une autre monnaie qui peine à se maintenir à flot. La Banque du Canada a été plus agressive que les autres banques centrales en réduisant ses taux, ce qui explique pourquoi le huard est la troisième monnaie majeure la moins performante cette année.

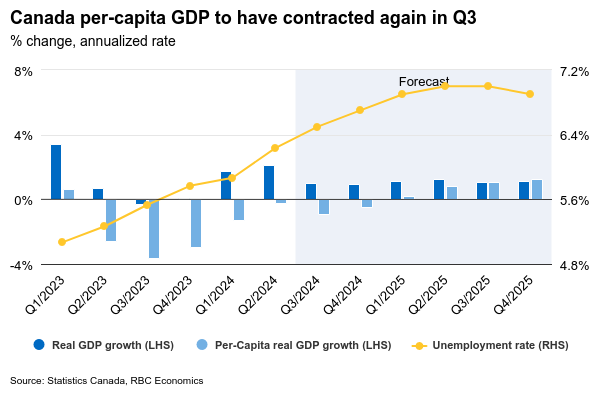

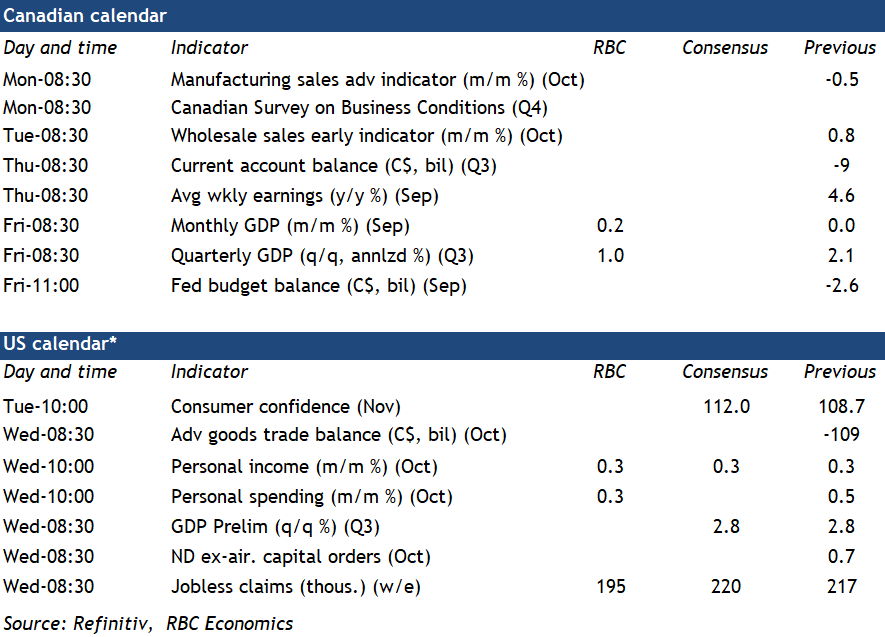

Une cinquième baisse consécutive des taux est probable en décembre, mais les paris sur une deuxième baisse de 50 pb ont diminué après la publication récente d'un rapport sur l'IPC plus élevé que prévu. Le chiffre du PIB du troisième trimestre de vendredi ne changera probablement pas la donne pour la Banque du Canada, mais il pourrait néanmoins y avoir une réaction importante du huard en cas de grosse surprise.

Les chiffres de l'IPC de Tokyo pour novembre viennent s'ajouter à la série de données publiées vendredi. L'inflation à Tokyo est tombée en dessous de l'objectif de 2,0 % de la Banque du Japon en octobre, mais cela n'a pas dissuadé les responsables politiques de vouloir relever encore les taux d'intérêt. La question est désormais de savoir quand cela se produira. Les investisseurs étant partagés à 50-50 sur la possibilité d'une hausse des taux en décembre, des chiffres plus forts que prévu pourraient renforcer les paris sur une hausse en fin d'année, ce qui ferait monter le yen.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.