Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

NOUS

NOUS VN

VN TW

TWSujets d'actualité

L’argent fait tourner le monde et la monnaie est une marchandise permanente. Le marché des changes est plein de surprises et d'attentes.

Sur les marchés financiers mondiaux, la bourse sert de baromètre économique et a toujours été au centre de l'attention des investisseurs. Son ascension et sa chute ont un impact profond sur l’économie de divers pays.

Les marchés financiers restent stables mais affichent un sentiment d'anticipation nerveuse alors que la nouvelle semaine commence. Les conflits entre Israël et le Hamas continuent d’occuper le devant de la scène, avec des inquiétudes croissantes quant au risque que la violence engloutisse l’ensemble de la région.

Le marché obligataire est le marché financier le plus ancien, mature, non innovant mais indispensable, tandis que la dette est un ancien vortex commun, discret mais redoutable.

Dernière mise à jour

Risk Warning on Trading HK Stocks

Despite Hong Kong's robust legal and regulatory framework, its stock market still faces unique risks and challenges, such as currency fluctuations due to the Hong Kong dollar's peg to the US dollar and the impact of mainland China's policy changes and economic conditions on Hong Kong stocks.

HK Stock Trading Fees and Taxation

Trading costs in the Hong Kong stock market include transaction fees, stamp duty, settlement charges, and currency conversion fees for foreign investors. Additionally, taxes may apply based on local regulations.

HK Non-Essential Consumer Goods Industry

The Hong Kong stock market encompasses non-essential consumption sectors like automotive, education, tourism, catering, and apparel. Of the 643 listed companies, 35% are mainland Chinese, making up 65% of the total market capitalization. Thus, it's heavily influenced by the Chinese economy.

HK Real Estate Industry

In recent years, the real estate and construction sector's share in the Hong Kong stock index has notably decreased. Nevertheless, as of 2022, it retains around 10% market share, covering real estate development, construction engineering, investment, and property management.

Tout voir

Pas de données

Le marché a besoin de temps pour s’adapter aux sommets actuels et, jusqu’à présent, de plus en plus de signes indiquent qu’il s’agit d’une pause.

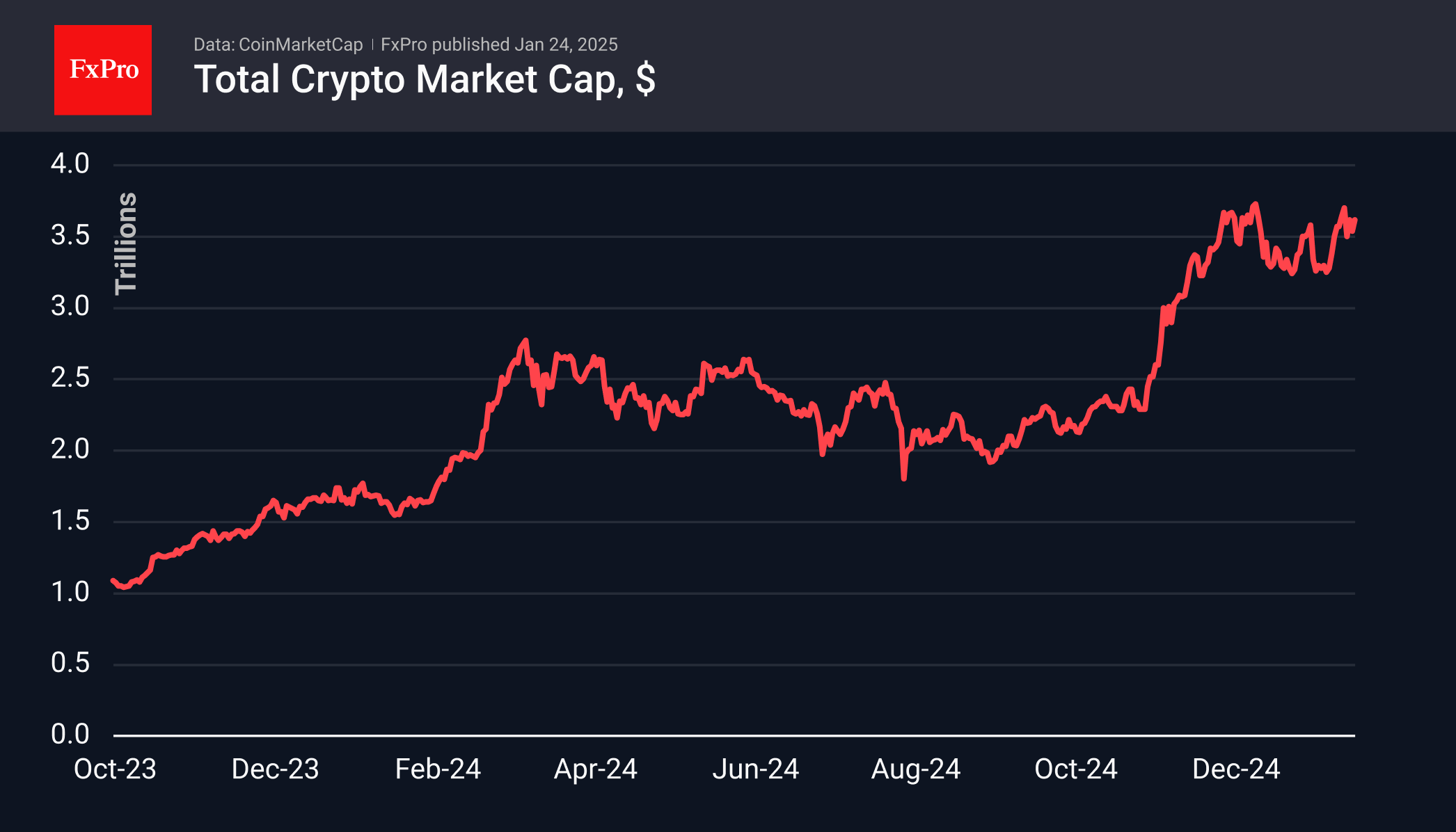

Au cours de la semaine écoulée, Bitcoin a atteint un sommet historique, s'approchant d'un prix de 110 000 dollars et entraînant avec lui l'ensemble du marché des crypto-monnaies. Vendredi matin, la capitalisation boursière est repartie à la hausse, s'établissant au-dessus de 3 630 milliards de dollars. Le marché a besoin de temps pour s'adapter aux sommets actuels, et jusqu'à présent, il y a plus de signes indiquant qu'il s'agit d'une pause avant une nouvelle croissance plutôt que d'un marché confronté à une résistance impénétrable.

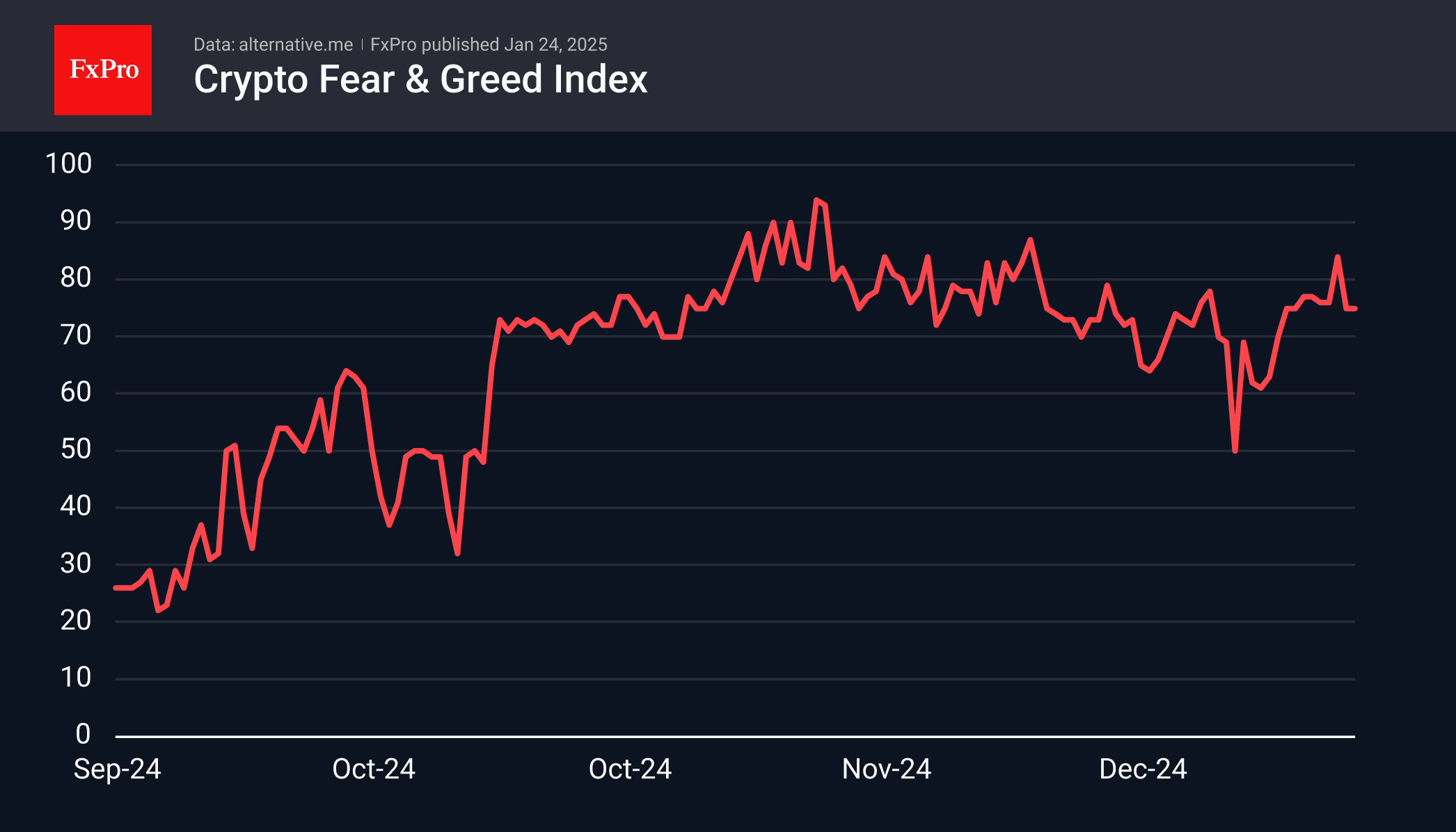

Cela dit, l'indice de sentiment a évolué dans la zone de cupidité, n'atteignant la cupidité extrême qu'une seule fois. Comme ce fut le cas à la mi-décembre, les valeurs élevées de l'indice de sentiment ont intensifié les ventes.

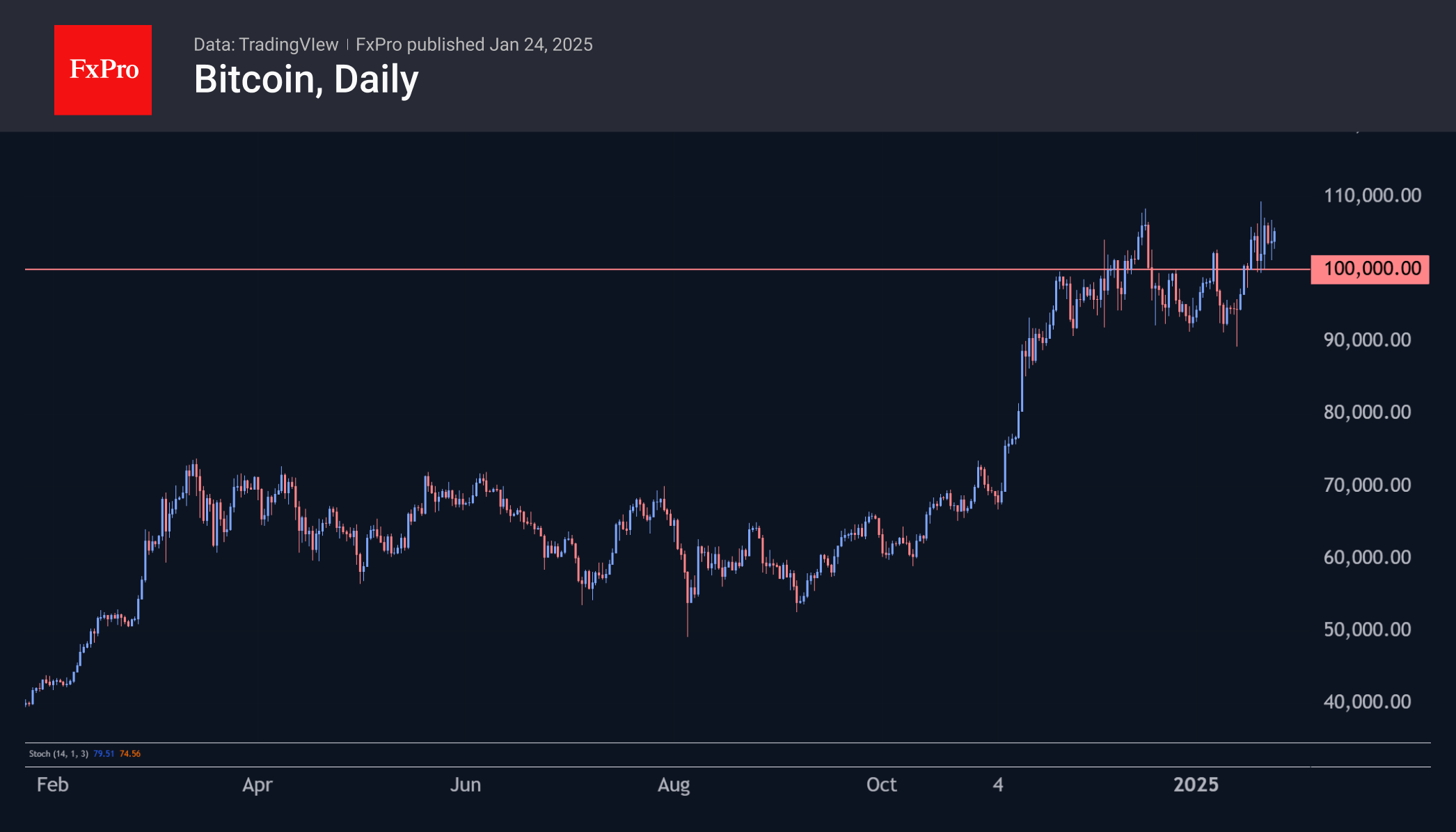

Le bitcoin est tombé sous la barre des 100 000 dollars au cours de la semaine, puis s'est approché des 110 000 dollars avant de réapparaître doucement à 102 000 dollars. Les ventes se sont intensifiées à l'approche du pic de 110 000 dollars en décembre et en janvier.

Cependant, le support s'est également déplacé au-dessus de 100 000 $, ce qui signifie que les acteurs du marché s'habituent désormais à un prix à six chiffres. De plus, le marché continue de rebondir autour des mentions de réserves de Bitcoin et de crypto-monnaies par les responsables de Washington, ce qui ajoute de la volatilité mais n'aide pas à la direction.

Contexte de l'actualité

Si les investisseurs de toutes catégories, du privé à l'institutionnel, décident d'allouer entre 2% et 5% de leur portefeuille à la première cryptomonnaie, sa valeur pourrait atteindre la barre des 700 000 dollars, a déclaré le PDG de BlackRock, Larry Fink.

David Solomon, PDG de Goldman Sachs, a déclaré que le bitcoin ne menaçait pas le statut du dollar en tant que monnaie de réserve, mais qu'il restait un actif spéculatif. D'un point de vue réglementaire, a-t-il déclaré, la banque ne peut toujours pas détenir et effectuer des transactions dans la première cryptomonnaie.

Les transactions sur les contrats à terme XRP et SOL sur le CME pourraient débuter le 10 février si les régulateurs l'approuvent. Ces informations sont apparues sur un sous-domaine de la plateforme du CME Group. Un porte-parole de la bourse a déclaré que la version bêta du site Web était dans le domaine public « par erreur » et qu'aucune décision n'avait encore été prise pour lancer les contrats.

La société d'investissement Bitwise a déposé une demande d'enregistrement de l'ETF basé sur Dogecoin (DOGE) auprès de la Division des sociétés du Département d'État du Delaware (États-Unis). Decrypt note que les gestionnaires d'actifs enregistrent généralement les entités juridiques auprès de l'État avant de déposer des demandes formelles auprès de la SEC.

Gerald Connolly, membre de la Chambre des représentants des États-Unis, a appelé à une enquête sur d’éventuels conflits d’intérêts liés aux projets de cryptomonnaies de Donald Trump. Selon lui, cela viole potentiellement les normes éthiques et crée des risques pour la sécurité nationale.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.