行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美股

美股 越南股

越南股 台股

台股最近更新

港股投資的風險預警

儘管香港法律體系和監管框架相對健全,但港股市場仍存在一些特定的風險和挑戰,如港幣與美元掛鉤,外地投資者可能會面臨匯率波動;中國內地的政策變化和經濟狀況對港股的影響等 。

投資港股費用架構與稅務

港股市場的交易成本包括總投資成本為買賣股票的交易費用、印花稅、結算費用等,對於外地投資者,可能會涉及兌換港幣所產生匯率轉換費用,以及依照所在地的相關法規需繳納的稅款。

港股產業分析:非必需消費產業

港股市場非必需消費產業涵蓋汽車、教育、旅遊、餐飲、服飾等多個領域,在643家上市公司中35%為中國內地公司,佔總市值的65%,因此受中國經濟影響深遠。

港股產業分析:地產建築業

地產建築業在港股指數中的份額近年來已明顯下降,但截至2022年,它依然在市場上佔有約10%的份額。 包含了房地產開發、建築工程、房地產投資和物業管理等各個方面。

查看所有搜尋結果

暫無數據

Ngành chứng khoán: Lợi nhuận lập kỷ lục 2 năm, nhưng doanh thu môi giới ngày càng "teo tóp"

VPBankS vừa có báo cáo cập nhật lợi nhuận nhóm chứng khoán và đánh giá chi tiết một vài công ty chứng khoán tiêu biểu.

Theo thống kê trong quý 1/2024, lợi nhuân gộp từ hoạt động môi giới hồi phục nhưng đóng góp kết quả kinh doanh top 30 công ty chứng khoán tỷ trọng ngày càng nhỏ trong cơ cấu lợi nhuận gộp của ngành với 5,2%. Thay vào đó nguồn thu từ Lãi cho vay margin 37%, thu từ cổ tức và tiền lãi phát sinh từ tài sản tài chính Trái phiếu, Chứng chỉ tiền gửi, Tiền gửi có kỳ hạn 45% lại chiếm tỷ trọng chính trong cơ cấu lợi nhuận gộp của ngành.

Hoạt động môi giới trong Q1/2024 tiếp tục ở mức kém ở cả 2 mảng ECM và DCM với lợi nhuận gộp chỉ đạt 233 tỷ. Trong đó riêng TCBS đã chiếm hơn 90% tổng lợi nhuận gộp của ngành.

Tổng lợi nhuận gộp top 30 công ty chứng khoán đạt 10.637 tỷ tăng 96% so với cùng kỳ, và là mức cao nhất trong vòng 2 năm qua.

Quy mô dư nợ margin đã lập đỉnh mới, ước tính đạt khoảng 206.000 tỷ - tuy nhiên sau quá trình tăng vốn và giữ lại lợi nhuận trong các năm qua, tỷ lệ Margin/Vốn chủ sở hữu mới chỉ đạt 0,79 lần – thấp hơn mức đỉnh năm 2021 là 1,34 lần do đó áp lực cạnh tranh về margin giữa các công ty chứng khoán có thể kéo dài trong năm nay.

Trong năm 2024, dự kiến tăng trưởng quy mô Vốn chủ sở hữu và Tổng tài sản bắt đầu tăng tốc trở lại so với năm 2023. Trong Q1/2024 ghi nhận vốn chủ sở hữu toàn ngành tăng 11.490 tỷ, vốn điều lệ tăng thêm gần 5.000 tỷ. Hàng loạt công ty chứng khoán có kế hoạch tiếp tục tăng vốn điều lệ thông qua trả cổ tức cổ phiếu, phát hành quyền mua cho cổ đông hiện hữu hoặc đối tác chiến lược, ESOP như SSI (+ 4,634 tỷ); VND (+3,045 tỷ); HSC (+4,581 tỷ); ACBS (+3,000 tỷ); VIX (+7,906 tỷ); SHS (+8,995 tỷ); TPS (+2,500 tỷ).

Đánh giá riêng về từng doanh nghiệp, theo VPBankS, với SSI đây là công ty chứng khoán dẫn đầu về quy mô tổng tài sản và nguồn vốn top đầu trong các công ty chứng khoán. Mặc dù thị phần môi giới giảm trong các quý gần đây, nhưng vẫn có khả năng hoàn thành kế hoạch 2024 nhờ hoạt động tự doanh đóng góp ~ 1 nửa lợi nhuận gộp.

VND: Rủi ro từ danh mục trái phiếu đang nắm giữ gần 8.700 tỷ trái phiếu chưa niêm yết tại Q1/2024. Ảnh hưởng sau sự cố an ninh mạng có thể khiến thị phần môi giới suy giảm.

HCM: Đợt tăng vốn thành công trong Q1 giúp HSC bổ sung thêm nguồn vốn để nâng cao khả năng kinh doanh margin (đang đóng góp 1 nửa trong cơ cấu lợi nhuận gộp của doanh nghiệp. Hoạt động tự doanh nắm giữ trái phiếu BIDV (1,200 tỷ) và hơn 600 tỷ cổ phiếu bluechips nên với VN30 tăng < 10% trong Q2 sẽ khiến lợi nhuận từ tự doanh tăng chậm hơn so với Q1.

VCI: Hoạt động kinh doanh hiệu quả với thị phần môi giới tăng trở lại lên 5,6% trong Q1/2024, đồng thời danh mục tự doanh hơn 7.000 tỷ hiện vẫn đang có lãi so với giá mua. Tuy nhiên VCI có rủi ro khi vay nợ nhiều bằng đồng USD, tổng hạn mức tín dụng ~ 275 triệu nên có thể phải trích lập dự phòng tỷ giá trong Q2.

SHS có kế hoạch tăng vốn điều lệ lên hơn 17.000 tỷ - lọt top 5 các công ty chứng khoán có quy mô vốn chủ sở hữu lớn nhất thị trường. SHS hiện tại ưu tiên nguồn vốn để hoạt động tự doanh (phần lớn là repo).

MBS: Hoạt động kinh doanh tập trung vào môi giới & cho vay margin lợi nhuận môi giới & cho vay chiếm ~ 70% lợi nhuận gộp. Xu hướng biên lợi nhuận gộp môi giới có xu hướng giảm do phát triển “zero fee”, gia tăng thị phần.

FTS: Hoạt động của FPTS tập trung vào 2 mảng chính là môi giới & IB. FTS duy trì tệp khách hàng truyền thống với thị phần ~ 3%. Danh mục tự doanh chủ yếu là cổ phiếu MSH, với diễn biến giá MSH tích cực gần đây FTS nhiều khả năng ghi nhận lợi nhuận khả quan trong nửa đầu năm 2024.

VIX: Lợi nhuận của VIX được đóng góp chủ yếu từ hoạt động tự doanh (~60% lợi nhuận gộp), trong khi doanh thu từ cho vay chỉ khoảng 20% nên lợi nhuận biến động lớn theo thị trường. Theo báo cáo tài chính kiểm toán 2023, danh mục FVTPL bao gồm các cổ phiếu niêm yết chính là EIB, NVL, GEX, các cổ phiếu này có diễn biến kém tích cực hơn thị trường chung.

BSI: Nguồn thu chính của BSI đến từ cho vay margin (~ 50%) và phần còn lại đến từ tự doanh (~ 30%). Tốc độ tăng trưởng dư nợ margin cao hơn trung bình ngành, tuy nhiên nhiều khả năng sẽ chậm lại trong giai đoạn cuối năm do tỷ lệ nợ vay/vốn chủ sở hữu và tỷ lệ cho vay margin/vốn chủ sở hữu đều đang ở mức cao lần lượt là 0,86 lần và 1,09 lần.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

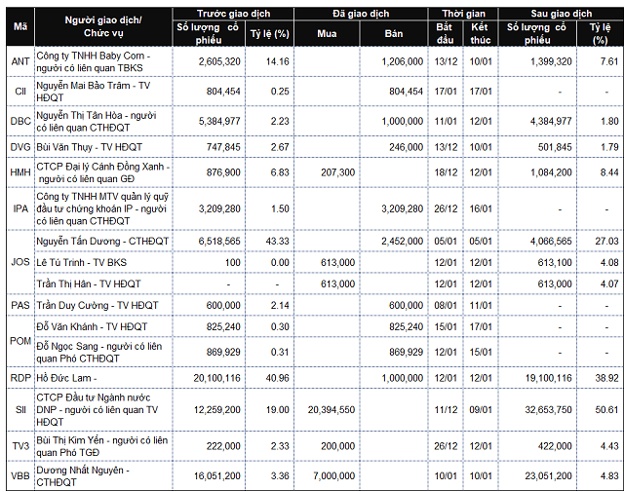

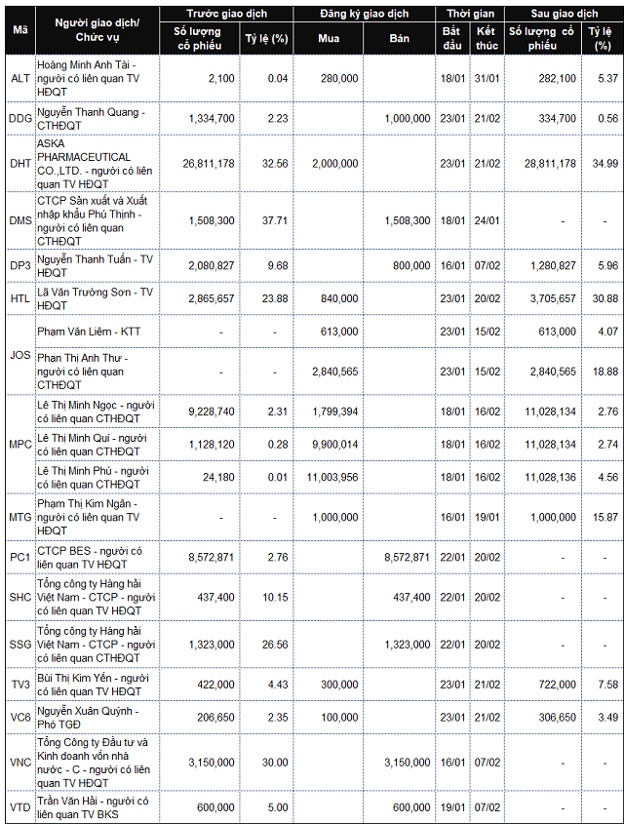

Nguồn: VietstockFinance

Nguồn: VietstockFinance  Nguồn: VietstockFinance

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Nguồn: VietstockFinance  Nguồn: VietstockFinance

Nguồn: VietstockFinance