行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

中国大陆五年期贷款市场报价利率

中国大陆五年期贷款市场报价利率公:--

预: --

前: --

德国PPI年率 (11月)

德国PPI年率 (11月)公:--

预: --

前: --

德国PPI月率 (11月)公:--

预: --

前: --

土耳其消费者信心指数 (12月)

土耳其消费者信心指数 (12月)公:--

预: --

前: --

英国零售销售月率 (11月)

英国零售销售月率 (11月)公:--

预: --

前: --

英国核心零售销售年率 (季调后) (11月)公:--

预: --

英国零售销售年率 (季调后) (11月)公:--

预: --

法国PPI月率 (11月)

法国PPI月率 (11月)公:--

预: --

前: --

俄罗斯关键利率

俄罗斯关键利率公:--

预: --

前: --

意大利PPI年率 (11月)

意大利PPI年率 (11月)公:--

预: --

前: --

英国CBI零售销售预期指数 (12月)公:--

预: --

前: --

英国CBI零售销售差值 (12月)公:--

预: --

前: --

美国PCE物价指数月率 (11月)

美国PCE物价指数月率 (11月)公:--

预: --

前: --

美国PCE物价指数年率 (季调后) (11月)公:--

预: --

前: --

美国实际个人消费支出月率 (11月)公:--

预: --

前: --

美国个人收入月率 (11月)公:--

预: --

加拿大核心零售销售月率 (季调后) (10月)

加拿大核心零售销售月率 (季调后) (10月)公:--

预: --

加拿大零售销售月率 (季调后) (10月)公:--

预: --

美国个人支出月率 (季调后) (11月)公:--

预: --

美国核心PCE物价指数年率 (11月)公:--

预: --

前: --

美国核心PCE物价指数月率 (11月)公:--

预: --

前: --

欧元区消费者信心指数初值 (12月)

欧元区消费者信心指数初值 (12月)公:--

预: --

前: --

美国密歇根大学消费者信心指数终值 (12月)公:--

预: --

前: --

美国密歇根大学现况指数终值 (12月)公:--

预: --

前: --

美国密歇根大学消费者预期指数终值 (12月)公:--

预: --

前: --

美国密歇根大学一年期通胀率预期终值 (12月)公:--

预: --

前: --

美国五至十年期通胀率预期 (12月)公:--

预: --

前: --

加拿大联邦政府预算余额 (10月)公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

英国经常账 (第三季度)--

预: --

前: --

英国GDP年率终值 (第三季度)--

预: --

前: --

英国GDP季率终值 (第三季度)--

预: --

前: --

巴西经常账 (11月)

巴西经常账 (11月)--

预: --

前: --

墨西哥经济活动指数年率 (10月)

墨西哥经济活动指数年率 (10月)--

预: --

前: --

墨西哥贸易账 (11月)--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

美国芝加哥联储全国活动指数 (11月)--

预: --

前: --

加拿大GDP年率 (10月)--

预: --

前: --

加拿大工业品价格指数月率 (11月)--

预: --

前: --

加拿大GDP月率 (季调后) (10月)--

预: --

前: --

加拿大工业品价格指数年率 (11月)--

预: --

前: --

美国达拉斯联储PCE物价指数年率 (11月)--

预: --

前: --

美国谘商会消费者现况指数 (12月)--

预: --

前: --

美国谘商会消费者预期指数 (12月)--

预: --

前: --

美国谘商会消费者信心指数 (12月)--

预: --

前: --

美国2年期国债拍卖平均收益率--

预: --

前: --

澳联储货币政策会议纪要 美国建筑许可月率修正值 (季调后) (11月)

澳联储货币政策会议纪要 美国建筑许可月率修正值 (季调后) (11月)--

预: --

前: --

美国建筑许可年率修正值 (季调后) (11月)--

预: --

前: --

美国耐用品订单月率 (不含运输) (11月)--

预: --

前: --

美国耐用品订单月率 (不含国防) (季调后) (11月)--

预: --

前: --

美国非国防资本耐用品订单月率 (不含飞机) (11月)--

预: --

前: --

美国耐用品订单月率 (11月)--

预: --

前: --

美国当周红皮书商业零售销售年率--

预: --

前: --

美国里奇蒙德联储制造业综合指数 (12月)--

预: --

前: --

美国新屋销售月率 (11月)--

预: --

前: --

美国里奇蒙德联储制造业装船指数 (12月)--

预: --

前: --

美国年度新屋销售总数 (11月)--

预: --

前: --

美国里奇蒙德联储服务业收入指数 (12月)--

预: --

前: --

美国5年期国债拍卖平均收益率--

预: --

前: --

无匹配数据

美股

美股 越南股

越南股 台股 美股 越南股 台股

台股 美股 越南股 台股最新观点

最新观点

最近更新

港股投资的风险预警

尽管香港法律体系和监管框架相对健全,但港股市场仍然存在一些特定的风险和挑战,如港币与美元挂钩,外地投资者可能会面临汇率波动;中国内地的政策变化和经济状况对港股的影响等。

投资港股费用结构与税务

港股市场的交易成本包括总投资成本为买卖股票的交易费用、印花税、结算费用等,对于外地投资者,可能会涉及兑换港币所产生汇率转换费用,以及按照所在地的相关法规需缴纳的税款。

港股行业分析:非必需消费行业

港股市场非必需消费行业覆盖汽车、教育、旅游、餐饮、服装等多个领域,在643家上市公司中35%为中国内地公司,占总市值的65%,因此受中国经济影响深远。

港股行业分析:地产建筑业

地产建筑业在港股指数中的份额近年已明显下降,但截2022年,它依然在市场上占有约10%的份额。包含了房地产开发、建筑工程、房地产投资和物业管理等各个方面。

中国·香港

越南·胡志明

阿联酋·迪拜

尼日利亚·拉各斯

埃及·开罗

查看所有搜索结果

暂无数据

CEG.O Constellation Energy Corp:该股最近90天内共有1家给出研报评级,维持持有1家,最新机构研报观点:Constellation(CRG.US)微软(MSFT)与Constellation达成电力购买协议,北美铀矿股、核能概念股大涨 浙商证券 2024-09-23

多年以后,当投资者们回想起2024年时,必然将会想起那些叱咤风云的受益于人工智能大热潮的股票,以及那些虽然蹭到AI风口,但因公司自身特定问题而意外暴跌的股票。

钟情于美股科技股的投资者们对于2024年印象将更加深刻,这一年“人工智能交易”的看涨情绪愈发疯狂,像英伟达(NVDA.US)和Meta Platforms(META.US)这样的大型科技巨头兼指数高权重股,连续两年带领标普500指数大幅上涨并且携手该基准指数屡创新高。

除了大型科技巨头,还有许多其他类型的热门股票交易。随着微软、亚马逊以及谷歌等科技巨头们在人工智能上的巨额投入,不仅推动了AI芯片、数据中心网络设备、电力设备以及服务器制造商等AI基础设施供应公司的股价大涨,还带动了聚焦AI应用的软件股、为数据中心提供庞大电力支持的电力巨头们——比如Vistra(VST.US),甚至那些拥有大量用于开发人工智能大模型数据的科技公司股价大幅上涨——比如有着“美版贴吧”称号的Reddit(RDDT.US)。

来自Truist Advisory Services的股票策略部门董事总经理斯科特•尤沙克表示:“那些不是类似英伟达与台积电那样首批受益AI热潮的科技公司正开始看到业绩与股价共同增长。目前,人工智能是科技股中值得关注的领域,但我们预计到2025年,科技股将有相比于这几年名单范围更广泛的股价表现,除了大型科技巨头以及芯片股之外的一些科技公司也将有非常亮眼的表现。”

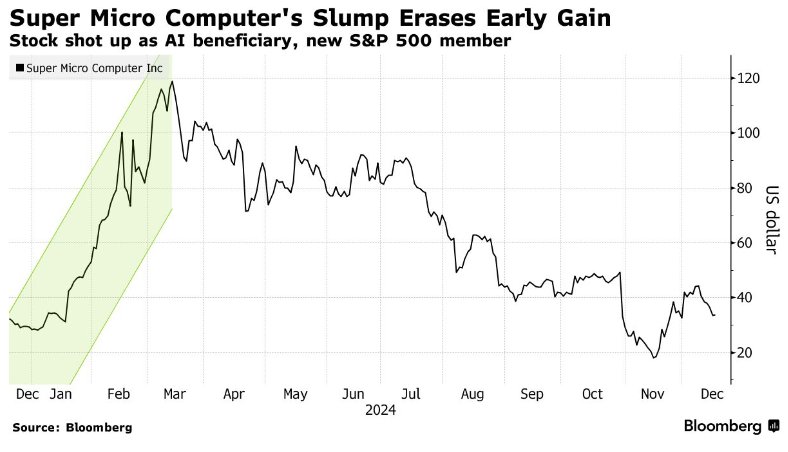

这一年在美股的科技股市场也发生了许多如好莱坞电影般戏剧性的事件,其中最受欢迎的人工智能硬件公司之一同时也是2023年AI超级大牛股之一的超微电脑(SMCI.US)因自身的严重会计问题而导致股价持续暴跌,甚至威胁到其公司能否在美股正常上市交易。

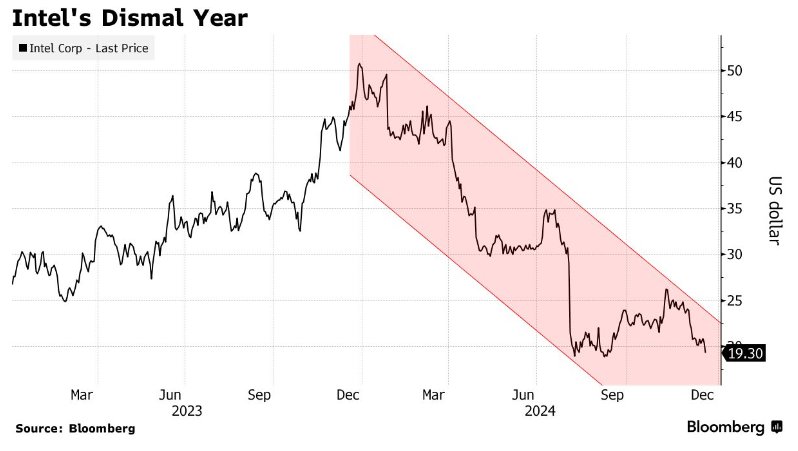

一家来自美国的老牌芯片巨头——英特尔(INTC.US),虽然也受益于AI热潮,但是相比于其长期竞争对手英伟达与AMD来说堪称AI军备竞赛之下的最大输家,最关键的是该公司的扭亏为盈计划遭遇重大挫折,公司基本面持续恶化导致股价暴跌,最终导致其首席执行官被迫离职。

以下是根据华尔街分析师普遍观点,所汇总的5只在美股市场交易热度最高,且频繁出现在金融媒体头条的股票标的2024年年度综述,以及对于每只股票在2025年股价走势的展望。从2024年股价表现来看,Reddit、Palantir以及Vistra因人工智能相关业务大规模拓展而推动股价飙升;英特尔和超微电脑则因公司特定问题而出现股价频繁暴跌。

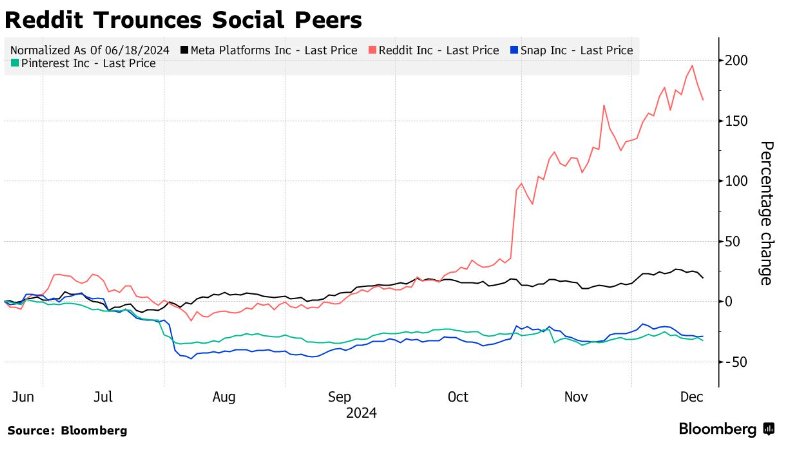

有着“美版贴吧”称号的社交媒体公司Reddit在三月份的首次公开募股受到了全球投资者热烈欢迎,但很少有人预料到IPO以来的投资收益能够达到如此疯狂的程度。

自上市以来,这家社交媒体网络所有者的股价涨幅达到惊人的382%,部分得益于与OpenAI和谷歌等AI领域的领导者们签订的训练数据许可协议,这些公司利用Reddit庞大的独家自有数据资源来训练它们的大型语言模型。再加上Reddit正在进行的专项投资以更好地从其用户群中获利,这促成了10月份无比强劲的季度业绩报告和业绩展望,推动该公司股价继续飙升。

根据摩根士丹利分析师布莱恩·诺瓦克近期发布的研报,过去六个月里,Reddit的股价表现远超Meta及其他社交媒体同行,且在2025年仍有非常宽阔的上涨空间。他于本月早些时候将该股评级上调至“增持”,并表示与AI领军者们达成的训练协议、用户参与度提升和广告举措将继续推动业绩与股价增长。

摩根士丹利对于Reddit 12个月的目标股价从华尔街的最低目标价大幅提高到华尔街最高目标价,几乎翻了两番,上调至200美元。相比之下,Reddit 股价在周四收于163.720美元。大摩在这份看涨研报中写道:“今年迄今为止,我们对于Reddit的悲观立场是错误的。”“但当我们展望2025年时,我们认为我们并没有完全错过这个正在迅速推出一系列用户交互模式以及新广告计划的规模化扩展平台。”

统计数据显示,社交媒体公司Reddit在10月份的月度表现最好,上涨幅度高达81%,因为Reddit的业绩以及前景展望均大幅超出预期,这表明其在广告技术方面的投资正在取得积极回报,并且Reddit大规模高价值的用户生成内容为谷歌以及OpenAI等AI领域领导者们训练大型语言模型提供了丰富的数据源,这也是该公司业绩增长的重要来源。

Reddit通过多元化业务营收来源(比如AI训练数据许可以及广告业务)和用户增长,实现了盈利能力大幅提升。此外,Reddit平台上的各类生成式人工智能应用不仅大幅提高Reddit用户们的体验以及用户忠诚度,还开辟了新的创收渠道,大幅增强了公司的基本面稳健性。

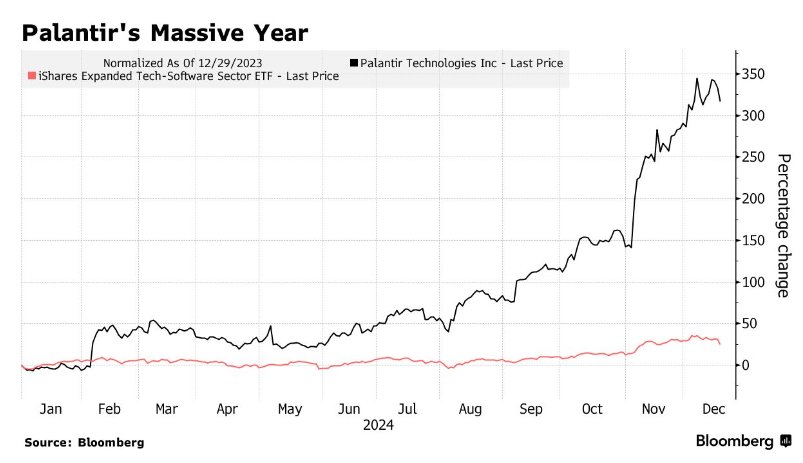

Palantir Technologies

当前很少有软件公司能够从人工智能服务中持续实现50%以上高增速销售额,但Palantir(PLTR.US)却是一个典型例外。美国政府以及各大企业对其全面结合Palantir数据分析生态的人工智能产品的无比强劲需求激发了增长曲线,预计2024年的整体销售额有望增长26%,高于上一年的17%。

2024年,该公司的股价大幅上涨了332%,市值从年初的370亿美元飙升至当前的近1700亿美元。下周,该科技股将正式加入纳斯达克100指数。意味着将使“AI超级大牛股”Palantir正式进入在全球投资热度颇高的Invesco QQQ Trust ETF(QQQ.US)的股票覆盖范围,该ETF产品追踪纳斯达克100指数。

聚焦于“AI+数据分析”的数据软件巨头Palantir三季度营收大幅超过分析师预期,并上调当期营收展望,主要因美国联邦政府以及企业对其基于生成式AI的应用软件需求愈发旺盛。PalantirQ3营收7.26亿美元,同比超增长30%,远超预期,净利润几乎翻番创下该公司新高;更重磅的是,Palantir 预计2024年美国商业营收将大幅增长超 50% 。

Palantir的生成式AI平台“AIP”与Palantir现有数据分析软件生态系统全面集成,客户可以通过简单问答的方式调用Palantir核心模块和功能,使企业组织能够有效地将生成式人工智能应用于数据分析,提高洞察力和运营效率。该平台支持一系列人工智能技术驱动的应用,从物料短缺自动化管理、物流和供应链优化到预测性维护和威胁检测等复杂算力场景。

尽管今年股价狂飙式上涨之后,一些华尔街分析师对于该股持十分谨慎的态度,但Wedbush的分析师团队认为,随着人工智能推动的业绩增长预期大幅升温,2025年该股将带来更大规模投资收益。

根据汇编的分析师统计数据显示,Palantir的市盈率超过150x,是标普500指数中估值第二昂贵的股票,仅次于Ventas公司。在22位华尔街分析师中,只有三位对Palantir给出了“买入”评级,凸显出华尔街对于股价屡创新高的Palantir的谨慎立场。

Vistra

随着ChatGPT等人工智能应用席卷全球,全球各大数据中心的能源需求如此巨大,以至于今年一些长期以来不受市场青睐的公用事业股票进入了华尔街顶级投资机构的视野。全球对于人工智能训练/推理密切相关联的AI算力需求加速,本来已是“吞电巨兽”的数据中心对电力资源的需求预计在未来几年将持续激增。

规模随AI芯片猛烈需求而呈指数级扩张的高耗能AI数据中心背后离不开电力供应这一核心基础,这也是“AI尽头是电力”这一市场观点的由来。

根据波士顿咨询公司预测数据,数据中心仅仅在美国的电力消耗中所占的份额预计将增加两倍,从2022年的126太瓦时增至2030年的390太瓦时。太瓦时用于描述最为庞大的电力量级别,通常用于国家级别的能源统计、大型能源项目的规划和评估。大型工业设施,如超级钢铁厂,在一年中可能也就消耗不到10太瓦时的电力。

美国电力生产商Vistra Corp.是2024年标普500指数中股票表现最佳的成分股票,涨幅高达256%,甚至超过了英伟达今年迄今高达164%的涨幅。涨幅更加强劲的Palantir则在9月才被纳入标普500指数。

Vistra的营收规模2024年以来因耗电规模巨大的数据中心而大幅增长,随着一些政府机构以及美国科技巨头们承诺明年将在人工智能领域投入更大规模资金,尤其是将斥巨资建设与扩建耗电量巨大的数据中心,电力和其他基础设施提供商的前景看起来十分乐观。数据中心可谓AI时代最核心的大型基础设施项目,对于ChatGPT等生成式人工智能应用的高效率运作以及GPT-4o等AI大模型更新迭代至关重要。

根据华尔街金融巨头花旗集团的最新预测数据,到2025年,美国四家最大规模科技巨头的数据中心相关资本支出预计将同比增长至少40%,这些庞大的资本支出基本上都与生成式人工智能挂钩,意味着ChatGPT等AI应用的算力需求仍然庞大。花旗分析团队强调,人工智能 (AI) 的采用仍处于早期到中期阶段,尤其是在企业端“人工智能代理”这一火热的AI应用推动下,企业对人工智能应用的需求将激增,由此带来强大的算力资源需求,刺激科技巨头们大幅扩张与新建全球数据中心。

Vistra及其电力同行Constellation Energy Corp(CEG.US)在美国公用事业公司中尤为突出,因为它们的定位是独立发电商,这意味着它们以市场价格出售电力,这与一些受美国政府监管的公用事业公司截然不同。

英特尔

进入2024年,芯片股投资者们的乐观情绪提振了英特尔公司的股价,他们认为这家陷入困境的老牌芯片制造商的经营状况将因芯片代工业务好转以及AI PC渗透率增长而全面扭转。然而,这种押注在今年可谓大错特错,也许芯片代工业务与AI PC将带领英特尔走出泥潭,但绝对不是今年。

英特尔股价今年迄今已下跌62%,它进一步落后于英伟达以及AMD等PC与数据中心芯片领域的竞争对手,同时面临着建设新工厂和投资2nm及以下芯片生产技术所带来的成本不断增加。8月,该公司终于顶不住芯片代工业务长期以来的烧钱压力,暂停派发了自1992年以来一直实行的股息,并宣布了一项裁员高达1.5万人的计划。首席执行官帕特·盖尔辛格在本月初被迫离职。

在董事会寻找盖尔辛格的永久继任者期间,英特尔由两位临时首席执行官管理,由于缺乏一位核心掌舵者,英特尔的未来之路似乎比以往任何时候都更加模糊。关于芯片代工战略会否发生变化,尤其是英特尔是否将继续坚持追赶“芯片代工之王”台积电的芯片代工雄心壮志,以及公司是否会进行分拆来缓解现金流危机的问题,可能在未来几个月内都无法得到解答。在彭博社追踪的超过50名华尔街分析师中,仅有7人建议购买英特尔股票。

有看涨英特尔的分析师指出,18A高端芯片制造工艺进程将是决定英特尔芯片代工业务未来命运的关键。“18A”等A系列芯片制造类别,既指英特尔规划的1.8nm工艺芯片,也指英特尔所规划的3D chiplet先进封装工艺路线图。英特尔资深高管纳加·钱德拉塞卡兰12月初在瑞银举办的一场活动中表示,尽管面临一些技术问题与执行困难,但已经达到了几个关键里程碑。“现在这个节点上没有什么实质性的挑战。剩下的基本是克服产量挑战、缺陷密度挑战。”

在英特尔的芯片代工规划中,英特尔将为任何公司代工芯片,其中也包括长期竞争对手英伟达与AMD;盖尔辛格曾经预测,到2030年英特尔的芯片代工业务达到全球第二规模,其规模可能仅略输于芯片代工之王台积电。

超微电脑

超微电脑(即Super Micro Computer Inc.)在今年上半年看起来仍然势不可挡,因为马斯克创立的xAI以及各大人工智能领军者继续向该公司抛来AI服务器订单,它们的数据中心对于AI服务器需求可谓飙升。

由于超微电脑长期以来与英伟达合作关系密切,因此深度绑定英伟达的超微电脑依靠着自身强大的供应链以及与英伟达长期合作关系,往往能够获得更大规模的英伟达AI GPU出货量,并且超微电脑在服务器领域长期以来以其定制化服务器解决方案而闻名业内。但是这一切都在今年下半年因会计丑闻而发生大逆转,英伟达甚至将其在超微电脑的订单转向其他服务器供应商。

该公司的股票在3月份达到峰值,几天前该公司被纳入标普500指数,市值达到660亿美元。然而在8月,该公司成为知名做空机构的狙击目标。一天后,该公司以内部控制审查为由推迟发布年报,这使得该公司在纳斯达克的上市状态岌岌可危。10月,其审计机构意外辞职,股价由此开启一路暴跌狂泻之路。 近日,纳斯达克100指数公布年度成分股调整结果,超微电脑被移出该指数。

自3月份创下股价历史纪录以来,该公司的股价现已大幅下跌74%。超微电脑及时聘请了新的审计机构,以获得纳斯达克的延期,现在必须在2月25日前提交财务报告。与此同时,据报道,该公司聘请了华尔街顶级投行Evercore来帮助其筹集资金。

财联社12月19日(编辑 史正丞)随着2024年最后一场美联储议息会议落下帷幕,今年美股市场的所有主要议程均已完结。趁着昨日大跌后市场情绪回稳的空档,恰好是清点一番今年题材炒作大赢家们的时机。

事实上,不少美国股市炒作的经典题材,今年也被中国投资者猛火爆炒过。

标普500指数赛区

照今年至今的趋势,有望勇夺美股基准指数成分股年内涨幅冠军的是大数据分析软件公司Palantir,年初至今的涨幅达到316%,基本算是稳赢了。

Palantir涨幅冠绝群雄的关键,在于准确踩中今年多个热门风口。公司的主营业务是做海量数据的情报分析,天然与AI/机器学习以及大数据挂钩。同时公司的主要客户是国防和安全承包商,又命中今年海外市场火爆的国防概念。最后,天然ToB端的属性,也使得公司在AI应用风口理所当然地起飞。

非常有趣的是,排名第二、第三的涨幅亚军和季军(现在应该只能叫有力挑战者),都是来自于能源赛道的企业。其中,美国电力巨头Vistra能源年内上涨247%、从原通用电气拆出来的可持续能源业务GE Vernova累计上涨175%。

其中,Vistra能源除了有“煤电转燃气电”,以及核电概念外,也是美股市场令人印象深刻的“回购狂魔”。根据早些时候的统计,自2021年开始,公司总共花费42.5亿美元进行回购——公司的最新市值只有452亿美元。

第四名,有机会冲一下前三的是英伟达(年初至今+160%),今年财联社已经写得太多了,不再赘述。

排名第五的公司是Axon Enterprise(+136.12%),中文名叫做泰瑟国际,一听名字就知道是做电击枪的。除了非杀伤性武器外,公司的主营业务还包括执法记录仪、无人机,以及数字证据管理平台——公司也通过与执法部门签订“订阅合同”的方式提高收入。顺便一提,公司也有AI服务,据称可以帮助警方在大量视频和数据中提取“有价值的信息”。

目前排名六至八位的分别是联合大陆航空(+121.69%)、此前曾被财联社重点报道过的得州地主股TPL,以及近期进场出现在各大财经媒体首页的博通。

纳斯达克100指数赛区

这个赛区的挑战者们,中国投资者就很熟悉了。目前领跑的个股是AI应用龙头Applovin,年内涨幅达到685.62%。即便年底Palantir即将被纳入纳斯达克100指数,但两者之间巨大的涨幅差距,恐怕很难对前者构成威胁。

剩下的名字大都是“老熟人”,投资者可能不太熟悉的或许是“AI核电站”概念股Constellation Energy(美国联合能源、也有翻译成“星座能源”),和微软签合同重启三哩岛核电站的就是这家。The Trade Desk是一家程序化营销软件公司,与Applovin算是有竞争关系。

国别主题投资赛区:中国ETF现身前列

作为全球ETF品类最全的市场,美股市场也有反映全球资产动向的参照。根据综合美股平台SeekingAlpha统计,去掉那些“三倍、两倍做多”的赌具型ETF后,阿根廷ETF大概率会成为2024年整体表现最好的国别主题ETF,显示出海外投资者对该国“困境反转”的期待。

以色列ETF位列第二,这个ETF主要聚焦仿制药大厂梯瓦,以及一系列云、网络安全、金融科技公司。

紧随其后的秘鲁、新加坡主题ETF的涨幅超过20%,中国和土耳其ETF的涨幅都达到13%,都是同类型主题ETF中的佼佼者。

随着人工智能浪潮引发电力需求激增,美国公用事业公司终于与数据中心运营商签署了具体的供应协议,为未来几个季度获得更高的利润铺平了道路。

根据高盛 5 月份的一份报告,到 2030 年,数据中心的发电量预计将占美国总发电量的 8%,而 2022 年这一比例仅为 3%。

以下是公用事业公司在 2024 年宣布的一些交易:

星座能源 (link) 与微软 签署了一项独家协议,重启宾夕法尼亚州三里岛核电站的一个机组。

根据协议,电力公司将为这家科技巨头的数据中心提供 835 兆瓦(MW) 的能源。该协议还将标志着美国核电站在关闭后的首次重启。

Ameren (link) 与一家数据中心签署了一项供电能力为 250 兆瓦的协议。该公司还获得了为密苏里州和伊利诺伊州的小型数据中心和其他行业提供 85 兆瓦额外负荷的扩建承诺和新合同。

Alliant Energy (link) 表示,该公司已与数据中心签署了多项供电协议,但没有透露具体细节。

Exelon (link) 表示,该公司正处于5千兆瓦以上数据中心容量的工程设计阶段(GW)。该公司在财报后的电话会议上表示,一些数据中心客户还为Exelon的子公司ComEd订购输电和断路器支付了定金。

American Electric Power (link) 签署了意向书,将在本十年末为另外 15 千兆瓦的数据中心供电。

Xcel Energy 将为 Meta Platforms 位于明尼苏达州的 数据中心供电,该数据中心预计将于 2025 年夏末投入使用。

Entergy 已获得立法批准,将投资输电和发电,为亚马逊 即将在密西西比州建立的亚马逊网络服务(AWS) 设施提供服务。

该电力公司还与 Meta (link) 签署了一项协议,为 Facebook 母公司位于路易斯安那州的超级分压器数据中心供电。该中心将成为 Meta 全球最大的数据中心。

Pinnacle West Capital 已承诺为超过 4,000 兆瓦的数据中心客户供电,这还不包括其已收到的超过 10,000 个数据中心请求的积压。

AES 与谷歌 签署了一项310兆瓦的协议,以支持其俄亥俄州的数据中心。

该公司进一步扩大了之前宣布的与谷歌的合作关系,并在得克萨斯州签署了一项为期 15 年的 727 兆瓦电力购买协议。

Talen Energy 宣布达成一项协议,为亚马逊位于宾夕法尼亚州的 AWS 提供电力及其 960 兆瓦的数据中心园区。

NextEra (link) 的可再生能源部门在第二季度增加了价值 3 千兆瓦的可再生能源和存储项目,其中包括谷歌对其数据中心电力的 860 兆瓦需求。

NorthWestern Energy 签署了一份意向书,为蒙大拿州的一家数据中心开发商提供能源服务。预计从 2027 年开始,能源服务负荷至少为 50 兆瓦,到 2029 年将增至 250 兆瓦或更多。

CEG.O Constellation Energy Corp:该股最近90天内共有1家给出研报评级,维持持有1家,最新机构研报观点:Constellation(CRG.US)微软(MSFT)与Constellation达成电力购买协议,北美铀矿股、核能概念股大涨 浙商证券 2024-09-23

华尔街证券分析师周四调整了对几家美国上市公司的评级和目标价,其中包括 Altus Power、Marsh & Mclennan 和 TPI Composites。

要点

以下是路透周四报道的美国公司研究报告摘要。股票条目按字母顺序排列。

* Arthur J. Gallagher & Co:BMO将目标价从325美元上调至332美元

* Blue Owl Capital Inc:奥本海默将目标价从24美元上调至28美元

* Charter Communications, Inc:Keybanc将其评级从行业权重上调至增持

* Mid-America Apartment Communities Inc :雷蒙德-詹姆斯将交易价从175美元上调至180美元

* Stepstone Group Inc:奥本海默将目标价从 73 美元上调至 84 美元

* T-Mobile Us, Inc:Keybanc将其评级从 "增持 "下调至 "行业权重"。

* Transcat, Inc:Craig-Hallum将目标价从113美元上调至125美元

AI行业为电力需求带来爆发式增长,可再生能源已经满足不了疯狂扩张的数据中心了。在这种情况下,行业巨头们看向了核电。随着各家美国科技巨头为满足人工智能用电需求纷纷签署核电协议,核能行业成为了AI投资的关键方向之一,分析师也开始展望该行业的乐观前景。

对此,2022年超越桥水登顶“对冲基金之王”的城堡投资创始人兼首席执行官Ken Griffin更是说:“我已经投资核电,这是(AI时代的)未来。”

AI“吞电”太猛

伴随着AI的兴起,数据中心的电力需求大幅增加。汇丰发布研究报告指出,根据今年5月EPRI机构公布的数据,到2030年,数据中心可能会消耗掉美国9%的电力,是现在的两倍多。未来电力趋紧或将成为必然,因此目前一些科技巨头正在探索新的供电选项,纷纷盯上了核能。

11月23日媒体报道称,在美国宾夕法尼亚州的匹兹堡,运行AI和云计算所需的电力需求大幅飙升,单个数据中心消耗的电量大约是去年居民用电量的两倍——可能很快就会比整个城市,甚至整个州消耗的电量还多。

根据美国能源部和人口普查局数据,媒体分析得出,一个峰值需求为1千兆瓦的数据中心的电力消耗,相当于大约70万户家庭的年用电量,或者一个约180万人口城市的总用电量。即使峰值需求较低,一个千兆瓦级的数据中心用电量仍大致相当于约33万户家庭的年用电量,或者一个超过80万人口城市的总用电量——约为整个旧金山的人口。

今年3月,包括美国在内的34个国家承诺使用该协议来减少对化石燃料的依赖。根据国际能源署(IEA)的《电力2024》报告,随着新反应堆在包括中国、美国、印度、日本、韩国和欧洲在内的许多市场开始商业运营,预计2025年全球核电发电量将达到历史最高水平,超过2021年创下的纪录。

根据波士顿咨询集团的数据,目前主要科技公司运营的单个数据中心的平均规模约为40兆瓦,但未来将涌现出250兆瓦或更大规模的园区。分析师预计,到2030年至2040年中期,美国将出现越来越多500兆瓦或更大规模的数据中心。

10月底,运营着全美压力最大的地方电网之一的中点能源(CNP.US)发现,数据中心开发商在几个月内要求连接到其休斯顿地区公用事业公司的请求增加了700%。中点能源首席执行官Jason Wells在与分析师的财报电话会议上表示,大休斯顿地区公用事业公司的数据中心排队容量从夏季前的1 GW增加到现在的8 GW。

加速布局核电站

人工智能(AI)技术不断增长的能源需求引发了数据中心运营商寻找可靠、无碳能源的强烈兴趣。与此同时,全球各地政府也在积极寻求转向核能。

科技巨头纷纷入局

上周,Meta(META.US)表示正在寻求多达 4 千兆瓦的新核能,为其数据中心寻找可靠的电力来源。根据周二的一份声明,Meta要求开发商提交提案,从 2030 年代初开始提供 1 千兆瓦至 4 千兆瓦的反应堆容量。商用核反应堆可产生约 1 千兆瓦的电力,足以满足 75 万户普通家庭的用电需求。

这意味着Meta成为了最新一家寻求核能发电的美国科技巨头。在此之前,微软、谷歌和亚马逊最近几个月都签署了价值数十亿美元的核能协议。科技巨头认为核能是一种稳定、低碳的能源,可以满足其数据中心不断飙升的电力需求,同时还可以减少对化石燃料的依赖,从而减少排放。

今年9月,甲骨文董事长宣布计划设计由核反应堆发电的数据中心。微软已同意从宾夕法尼亚州已关闭的三里岛(Three Mile Island)核电站购买电力以满足数据中心的能耗,而亚马逊最近也在宾夕法尼亚州购买了一个核动力数据中心。谷歌则于10月表示要研究利用核能这种绿色能源作为其数据中心的一种可能能源来源。

而早在6月,微软联合创始人比尔·盖茨就表示,他准备在怀俄明州投入数十亿美元建设新一代核电站项目,以满足美国日益增长的电力需求。盖茨创立的初创公司TerraPower LLC上周在怀俄明州破土动工,建设其第一座商业反应堆,与此同时,该州的一家燃煤电厂正在关闭。自2008年以来,TerraPower一直在探索更简单、更便宜的反应堆,并预计将于2030年建成新反应堆。

全球各地政府布局

与此同时,随着全球对低碳能源的兴趣日益浓厚,包括中国台湾、美国与日本等各地区政府均计划转向核能。

10月22日,美国表示正与几个东南亚国家就部署小型模块化核反应堆进行谈判。10月初,美国国家气候顾问Ali Zaidi也表示,白宫正在努力让已退役的核电站恢复运行,以帮助该国满足对无排放电力不断增长的需求。

在这种情况下,拜登领导的政府正在制定计划,计划到2050年将美国的核电装机容量增加两倍。根据路线图,到本世纪中叶,美国将通过建设新反应堆、重启核电站和升级现有设施,再部署200GW的核电产能。在短期内,白宫的目标是在十多年内使35GW的新产能投入运行。

与此同时,日本也不甘落后。距离2011年日本大地震震中最近的一座核电站即将重启,这是日本恢复使用核电的重要里程碑。13年前,日本东北部发生地震和海啸,女川核电站2号机组虽然受到了一定程度的损坏,但避免了更南边的福岛第一核电站所经历的灾难。女川2号反应堆不仅是距离东北地震最近的反应堆,也是日本东部第一个投入使用的反应堆,这可能成为日本政府重振核电技术的分水岭,尽管公众对此很敏感。

其次,位于日本岛根县松江市的岛根核电站2号机组当地时间7日15时左右重新启动。这是该机组自2012年1月进入定期检查、停止运行后,首次重启。该核电站时隔近13年后重启,使日本全境运行中的核电机组增至14座。

此外,中国台湾地区行政机构负责人表示,台湾对使用新的核技术来满足芯片制造商在人工智能热潮中消耗电力的激增需求持“非常开放”的态度,这是迄今为止最强烈的迹象之一,表明当局正在重新考虑其对反应堆的反对意见。

核电股爆发

从今年核电股走势来看,NuScale Power(SMR.US)已涨近7倍,新兴核能公司NANO Nuclear Energy (NNE.US)涨近5倍;电力巨头Vistra Energy (VST.US)涨近3倍;独立电力公司Talen Energy (TLN.US)涨近2倍;背靠“ChatGPT之父”奥尔特曼支持的核电股Oklo(OKLO.US)、美国最大的无碳核电巨头Constellation Energy(CEG.US)均翻倍。

值得注意的事,根据高盛对697家总资产管理规模超过3万亿美元的基金进行的最新分析显示,今年三季度美国基金经理们大举买入核电公司股票,以求抓住风口。

铀需求前景强劲,供应端趋紧

在核电站中,核反应堆乃核心部分,该反应堆是通过控制核裂变链式反应来获取核能的设备。科技巨头们斥巨资推进核反应堆建设或者重启,叠加近期有研究数据显示,如果聚焦于铀矿开采的公司们不大规模开采新矿,铀市场不久后将陷入严重的供应短缺。

因此除了核能,浓缩铀的投资热度基本上与自2023年以来热度持续位列资本市场榜首的“人工智能”并驾齐驱。过去三年里,随着投资者涌入这种大宗商品,以及从中国到欧洲的各国政府计划建设更多的核电站,铀的价格飙升。

由于日本、德国等国政府修改了逐步淘汰核电的计划,一系列政策“180度大转弯”导致铀需求飙升。根据世界核协会的数据,到2030年,来自反应堆的铀需求预计将增长28%,到2040年将增长近一倍。

与此同时,铀燃料也面临着供应方面的风险。俄罗斯控制着全球近一半的反应堆所需铀同位素分离能力,去年供应了美国四分之一以上的浓缩铀。俄罗斯限制出口浓缩铀可能给运营美国反应堆的公用事业公司带来供应风险,美国近五分之一的电力都由这些反应堆生产。

跟踪铀燃料市场的 UxC 总裁Jonathan Hinze表示,虽然今年已经完成了大部分交付,但俄罗斯的限制可能会从明年开始产生影响。这可能会让一些反应堆运营商失去替代供应商。一些原本期待得到浓缩铀的公用事业公司现在可能拿不到货了。

与核电站相似,核燃料的供应链也正在获得一些政府的支持。例如,加拿大铀金属矿商Nuclear Fuels的首席执行官兼总裁表示,有大量的政府支持,因为美国非常非常努力地重建国内核燃料供应链。他的公司的战略定位是通过推进其在怀俄明州的铀项目来满足美国日益增长的铀需求。

今年10月,美国能源部与包括SpaceX前工程师旗下的General Matter在内的四家公司签订了初步合同,寻求在美国生产高浓铀,这是启动国内生产计划的一部分。美国国防部表示,美国计划在未来几年向国会授予27亿美元的高浓缩铀合同。

10月中旬,法国国有控股公司Orano SA也表示正在提高铀矿开采和加工能力,目前由于需求走强,以及全球减少对俄罗斯依赖的举措,铀供应出现紧张。而且该公在尼日尔出现减产,Orano的尼日尔铀矿今年的产量将仅为其产能的40%。今年早些时候,尼日尔军政府吊销了Orano的一个采矿许可证。

此外,位于纳米比亚、美国等的若干小型矿商因增产进展慢于预期、矿石品位较低、当地社区反对等因素,已宣布在2024、2025财年减产。摩根大通指出,这些减产导致2024、2025年总计减少2600吨铀供应,占全球供应的4%,抵消了加拿大铀交易上市公司卡梅科因矿场表现改善而提高的2024年预期产量。

概念股走高

多家基金公司也押注,核能这个传统上不受环保投资者欢迎的领域,将卷土重来。Robeco Institutional Asset Management、J O Hambro Capital Management和Janus Henderson Investors等公司都认为,核能相关股票在其投资组合中发挥了作用。

在这种背景下,该行业受欢迎的基准VanEck铀和核ETF(NLR.US)最近创下历史新高,追踪全球范围内顶级铀矿开采以及浓缩铀企业的Global X 铀矿ETF(URA.US)也在历史高位附近徘徊。相关概念股也随着走高:今年迄今,获得微软20年订单的Constellation Energy(CEG.US)涨超100%,加拿大铀生产商NexGen Energy(NXE.US)涨超20%,美国低浓铀矿商Centrus Energy(LEU.US)涨超30%、另一家铀矿商龙头Uranium Energy(UEC.US)涨超26%。

结论

因此,随着全球科技巨头与政府的加速布局,核能行业的长期前景依然乐观。AI发展正在为核电需求提供新的增长点,相关概念板块仍存在上行空间。分析指出,其中的核心逻辑是需求端全球核电复苏带来持续的需求增量,以及供给端受到供给刚性强和资本开支低的约束。相关概念股的迅速飙升,也意味着市场正在用真金白银拥抱这个受益于AI技术的板块。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。