行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

德国综合PMI初值 (季调后) (11月)

德国综合PMI初值 (季调后) (11月)公:--

预: --

前: --

欧洲央行行长拉加德发表讲话 欧元区制造业PMI初值 (季调后) (11月)

欧洲央行行长拉加德发表讲话 欧元区制造业PMI初值 (季调后) (11月)公:--

预: --

前: --

欧元区综合PMI初值 (季调后) (11月)公:--

预: --

前: --

欧元区服务业PMI初值 (季调后) (11月)公:--

预: --

前: --

英国服务业PMI初值 (11月)

英国服务业PMI初值 (11月)公:--

预: --

前: --

英国制造业PMI初值 (11月)公:--

预: --

前: --

英国综合PMI初值 (11月)公:--

预: --

前: --

墨西哥经济活动指数年率 (9月)

墨西哥经济活动指数年率 (9月)公:--

预: --

前: --

加拿大新屋价格指数年率 (10月)

加拿大新屋价格指数年率 (10月)公:--

预: --

前: --

加拿大新屋价格指数月率 (10月)公:--

预: --

前: --

加拿大核心零售销售月率 (季调后) (9月)公:--

预: --

加拿大零售销售月率 (季调后) (9月)公:--

预: --

前: --

美国IHS Markit 综合PMI初值 (季调后) (11月)

美国IHS Markit 综合PMI初值 (季调后) (11月)公:--

预: --

前: --

美国IHS Markit 服务业PMI初值 (季调后) (11月)公:--

预: --

前: --

美国IHS Markit 制造业PMI初值 (季调后) (11月)公:--

预: --

前: --

美国密歇根大学一年期通胀率预期终值 (11月)公:--

预: --

前: --

美国密歇根大学消费者预期指数终值 (11月)公:--

预: --

前: --

美国密歇根大学现况指数终值 (11月)公:--

预: --

前: --

美国密歇根大学消费者信心指数终值 (11月)公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

欧洲央行首席经济学家连恩发表讲话 土耳其产能利用率 (11月)

土耳其产能利用率 (11月)公:--

预: --

前: --

德国IFO商业景气指数 (季调后) (11月)公:--

预: --

前: --

德国IFO商业预期指数 (季调后) (11月)公:--

预: --

前: --

德国IFO商业现况指数 (季调后) (11月)公:--

预: --

前: --

巴西经常账 (10月)

巴西经常账 (10月)公:--

预: --

前: --

加拿大全国经济信心指数公:--

预: --

前: --

美国芝加哥联储全国活动指数 (10月)公:--

预: --

美国达拉斯联储新订单指数 (11月)--

预: --

前: --

美国达拉斯联储商业活动指数 (11月)--

预: --

前: --

欧洲央行首席经济学家连恩发表讲话 美国2年期国债拍卖平均收益率--

预: --

前: --

英国BRC商店物价指数年率 (11月)--

预: --

前: --

英国CBI零售销售差值 (11月)--

预: --

前: --

英国CBI零售销售预期指数 (11月)--

预: --

前: --

美国建筑许可月率修正值 (季调后) (10月)--

预: --

前: --

美国建筑许可年率修正值 (季调后) (10月)--

预: --

前: --

美国当周红皮书商业零售销售年率--

预: --

前: --

美国联邦住房金融局 (FHFA) 房价指数 (9月)--

预: --

前: --

美国FHFA房价指数月率 (9月)--

预: --

前: --

美国S&P/CS20座大城市房价指数 (未季调) (9月)--

预: --

前: --

美国S&P/CS20座大城市房价指数月率 (未季调) (9月)--

预: --

前: --

美国S&P/CS20座大城市房价指数月率 (季调后) (9月)--

预: --

前: --

美国S&P/CS20座大城市房价指数年率 (未季调) (9月)--

预: --

前: --

美国FHFA房价指数年率 (9月)--

预: --

前: --

美国S&P/CS10座大城市房价指数年率 (9月)--

预: --

前: --

美国S&P/CS10座大城市房价指数月率 (未季调) (9月)--

预: --

前: --

美国谘商会消费者现况指数 (11月)--

预: --

前: --

美国里奇蒙德联储服务业收入指数 (11月)--

预: --

前: --

美国新屋销售月率 (10月)--

预: --

前: --

美国里奇蒙德联储制造业综合指数 (11月)--

预: --

前: --

美国谘商会消费者信心指数 (11月)--

预: --

前: --

美国谘商会消费者预期指数 (11月)--

预: --

前: --

美国里奇蒙德联储制造业装船指数 (11月)--

预: --

前: --

美国年度新屋销售总数 (10月)--

预: --

前: --

美国5年期国债拍卖平均收益率--

预: --

前: --

阿根廷零售销售年率 (9月)

阿根廷零售销售年率 (9月)--

预: --

前: --

联邦公开市场委员会(FOMC)会议纪要 美国当周API库欣原油库存--

预: --

前: --

无匹配数据

美股

美股 越南股

越南股 台股 美股 越南股 台股

台股 美股 越南股 台股最新观点

最新观点

最近更新

港股投资的风险预警

尽管香港法律体系和监管框架相对健全,但港股市场仍然存在一些特定的风险和挑战,如港币与美元挂钩,外地投资者可能会面临汇率波动;中国内地的政策变化和经济状况对港股的影响等。

投资港股费用结构与税务

港股市场的交易成本包括总投资成本为买卖股票的交易费用、印花税、结算费用等,对于外地投资者,可能会涉及兑换港币所产生汇率转换费用,以及按照所在地的相关法规需缴纳的税款。

港股行业分析:非必需消费行业

港股市场非必需消费行业覆盖汽车、教育、旅游、餐饮、服装等多个领域,在643家上市公司中35%为中国内地公司,占总市值的65%,因此受中国经济影响深远。

港股行业分析:地产建筑业

地产建筑业在港股指数中的份额近年已明显下降,但截2022年,它依然在市场上占有约10%的份额。包含了房地产开发、建筑工程、房地产投资和物业管理等各个方面。

中国·香港

越南·胡志明

阿联酋·迪拜

尼日利亚·拉各斯

埃及·开罗

查看所有搜索结果

暂无数据

接近此事的消息人士周一称,激进投资者Ananym Capital Management正敦促医疗保健产品分销商Henry Schein 更新董事会、削减成本、解决继任计划问题,并考虑出售其医疗分销业务。

据知情人士透露,Ananym已告诉Schein公司的高管,出售医疗分销业务有助于推动股价上涨约20%,而如果削减开支,每股收益可能会跃升约35%。

Henry Schein 股价周一收盘上涨 7.5%,报 73.89 美元。自 1 月份以来,该公司股价在今年屡创新高的市场中下跌了约 2%。

消息人士称,由资深投资者查理-彭纳(Charlie Penner)和亚历克斯-西尔弗(Alex Silver)管理的新成立的公司 Ananym 认为,Schein 需要新的董事会成员,并最终需要一位新的首席执行官来解决已经失控的支出问题,整合最近的收购,培养并留住新的人才。

新公司担心,目前估值 90 亿美元的 Schein 过于自满,只满足于超越牙科直销同行 Patterson 和 Benco,而不愿意与 Cardinal Health 、Cencora 和 McKesson 等美国最大的医疗保健分销公司竞争。

消息人士称,Ananym 已经与该公司进行了非正式会谈,但现在正在加大压力,要求该公司任命新的董事,计划更换已经任职 35 年的首席执行官 Stanley Bergman,并解决其他战略优先事项。

"亨利-申定期与股东进行对话,目的是提高股东价值。我们会在此背景下分析股东的任何意见,"该公司的一位代表说。

Ananym 公司的两位合伙人在激进分子领域都有显赫的履历。彭纳于 2021 年在新锐投资者 Engine No. 1 成功挑战了埃克森美孚 的董事会,此前是激进派 Jana Partners 的合伙人。Silver 是 P2 Capital Partners 的创始合伙人。

新公司拥有约 2.5 亿美元的资金,于 9 月份开始投入运营,专注于与中型上市公司进行建设性的、价值提升的合作。

消息人士称,Ananym 已告知 Schein,它已招募到合格的董事候选人,他们可以取代该公司 13 名董事会成员中的一些人,这些人任职时间过长,缺乏相关的行业经验。

Schein 在过去 5 年中花费了 40 多亿美元进行收购,Ananym 希望 Schein 专注于新资产的整合,而不是进行更多的收购。

消息人士称,如果减少并购活动,并回购股票,那些对公司决策感到失望的股东就会对公司的领导力产生信心。

这家新的投资公司正在推动 Schein 考虑出售医疗分销业务,并称该业务的竞争日趋激烈,公司无法产生长期、可持续的自由现金流。

据知情人士透露,Ananym 认为,如果出售该业务,其估值可达 25 亿美元或更高。消息人士称,该公司可以用所得资金回购被低估的股票。

北京时间2024年11月19日03时35分,帕特森(PDCO.us)股票出现异动,股价急速拉升5.06%。截至发稿,该股报20.75美元/股,成交量49.2563万股,换手率0.56%,振幅4.81%。

最近的财报数据显示,该股实现营业收入15.42亿美元,净利润13.72百万美元,每股收益0.16美元,毛利3.13亿美元,市盈率11.46倍。

机构评级方面,在所有11家参与评级的机构中,18%的券商给予买入建议,73%的券商给予持有建议,9%的券商给予卖出建议。

帕特森股票所在的医疗销售行业中,整体涨幅为1.50%。其相关个股中,Cosmos Health Inc.、Synergy Chc Corp.、亨利香恩服务涨幅较大,Cosmos Health Inc.、亨利香恩服务、帕特森较为活跃,换手率分别为10.34%、1.49%、0.55%,振幅较大的相关个股有Cosmos Health Inc.、Synergy Chc Corp.、亨利香恩服务,振幅分别为23.43%、17.48%、10.30%。

帕特森公司简介:帕特森公司是一家牙科消耗品及设备的经销商和批发商,通过两个业务部门运营,帕特森牙科和帕特森动物健康。该公司的部门包括牙科,动物保健和企业。它从动物保健部门产生最大的收入。从地理上看,它的收入来自美国、英国和加拿大。这家公司几乎所有的收入都来自美国。

周一,华尔街主要股指涨跌不一,投资者期待人工智能芯片领军企业Nvidia(Nvidia)的财报,此前一周,投资者对特朗普(Donald Trump)的内阁任命和央行的政策路线心存疑虑,导致股指大幅下挫。

美国东部时间10:31,道琼斯工业平均指数 下跌0.18%,报43366.20点;标普500指数 上涨0.33%,报5889.99点;纳斯达克综合指数 上涨0.76%,报18821.61点。 标准普尔 500 指数 (.PG.INX)百分比涨幅前三名是: ** 超级微型计算机公司 ,上涨 8.5** 特斯拉 ,上涨8.5%。** Henry Schein Inc ,上涨 6.8 标准普尔 500 指数 (.PL.INX)跌幅前三名: ** Palantir Technologies Inc ,下跌 7.6** Amentum Holdings Inc A,下跌 6.2** Uber Technologies Inc ,下跌 5.9 纽约证券交易所 (.PG.N)百分比涨幅前三名: ** Oklo Inc ,上涨 12.4** MBIA Inc ,上涨 11.4** AKA Brands Holding Corp ,上涨 10.8 纽约证券交易所 (.PL.N)百分比跌幅前三名: ** IONQ Inc , 下跌 20.8%** Kuke Music Holding Ltd ,下跌 13.7** Owlet Inc ,下跌 11.3 纳斯达克 (.PG.O)百分比涨幅前三名: ** HCW Biologics Inc ,上涨 304.1** Apollomics Inc ,上涨 80.1%** SINTX Technologies Inc ,上涨 44.2 纳斯达克 (.PL.O)百分比跌幅前三名: ** CareMax Inc ,下跌 55.4** iLearningEngines Inc ,下跌 49.9** Neurogene Inc ,下跌 37.6%

BUZZ - 在券商将其评级提升至 "强烈买入 "后上涨

BUZZ - 在报道特朗普团队计划制定自动驾驶汽车法规后上涨

BUZZ - 在特朗普任命首席执行官克里斯-赖特为能源部长后上涨

** Barrick Gold Corp : ** Gold Fields Ltd : ** Harmony Gold Mining Co Ltd :

BUZZ - 金矿商上涨,美元涨势暂停

BUZZ - 因与 NBA 扩大媒体合作关系而上涨

BUZZ - 因报告称将向纳斯达克提交计划以避免退市而上涨

** Dime Community Bancshares Inc :

BUZZ - 富国银行表示,投资者对哪家银行下一步将融资感到好奇

BUZZ - 在与 Glenview Capital 达成交易后,因新董事会任命而获利

BUZZ--在填补破产保护后下跌

BUZZ - 汇丰银行上调至 "买入 "后盘前上涨

BUZZ - BMO上调Tapestry PT评级,原因是管理层注重有机增长,而Capri交易失败

BUZZ - 在获得 18 亿美元的股票回购授权后上涨

** Hecla Mining Co : ** Coeur Mining Inc :

** Endeavour Silver Corp (ESK.N): ** Silvercorp Metals Inc :

BUZZ - 美元涨势暂停,白银矿商上涨

BUZZ - 在报道 Blackwell AI 芯片过热问题后下跌

** Intellia Therapeutics Inc :

BUZZ - 因基因编辑疗法的早期数据前景看好而大涨

BUZZ - 因第三季度亏损超出预期而下滑

BUZZ - 因任命前 FDA 官员进入董事会而上涨

BUZZ - 因券商上调 PT 值和股票评级而上涨

BUZZ - 在发行股票后下跌

BUZZ - 将收购纽蒙特的安大略矿山;股价上涨

BUZZ - 尼德姆(Needham)因阿尔茨海默氏症药物采用缓慢而将其下调至 "持有",股价下跌

BUZZ - 因季度收入超出预期而上涨

** American Eagle Outfitters Inc :

BUZZ - TD Cowen称,随着消费放缓,该公司将面临艰难的一季度

BUZZ - 券商上调迪尔公司PT,称该公司具有竞争优势

BUZZ - 在该公司提议私募 7 亿美元可转换优先票据后下跌

BUZZ - 在披露网络安全事件后暴跌

标普 500 指数的 11 个主要行业:

指数 RIC | 指数名称 | 百分比变化 % |

<.SPX | 标准普尔 500 指数 | 0.29 |

<.SPLRCT | 标准普尔 500 指数信息技术 | 0.26 |

<.SPLRCU | 标准普尔 500 公用事业指数 | -0.26 |

<.SPLRCD | 标准普尔 500 消费者自由裁量权指数 | 1.75 |

<.SPLRCM | 标准普尔 500 材料 | 0.51 |

<.SPLRCI | 标准普尔 500 工业指数 | -0.08 |

<.SPLRCL | 标准普尔 500 指数通信服务(行业) | 0.54 |

<.SPSY | 标准普尔 500 金融 | -0.27 |

<.SPLRCR | 标准普尔 500 房地产 | -0.11 |

<.SPXHC | 标准普尔 500 医疗保健 | -0.37 |

<.SPLRCS | 标准普尔 500 消费品 | 0.52 |

<.SPNY | 标准普尔 500 能源 | 0.63 |

来源:金十数据

晨星公司命名一个行业的廉价股票,这个行业“值得在每个人的投资组合中占有一席之地”

晨星公司的顶级策略师David Sekera表示,目前有一个行业“值得在每个人的投资组合中占有一席之地”——能源行业。在上周接受CNBC节目采访时,该公司的美国市场策略师表示,能源行业目前交易价格较公平价值有5%的折扣,预计在2025年后期进入更多通货再膨胀环境时将表现良好。Sander Morris的主席George Bull和摩根士丹利美国价值基金的投资组合经理Aaron Dunn也看好能源行业,这主要是因为候任总统唐纳德·特朗普希望通过降低能源成本来对抗通货膨胀。

Sekera看好的能源板块股票包括埃克森美孚石油(XOM.N)和戴文能源(DVN.N)。晨星公司给予德文能源四星评级,并表示其交易价格较公平价值有22%的折扣。公司给予埃克森美孚三星评级,认为其交易价格较公平价值有12%的折扣。这家投资研究公司给股票的评级从一星到五星不等,顶级评级表示股票被低估。

美股在特朗普赢得美国总统选举后创下新高,但此后有所回落。“此时无论你是否愿意称之为特朗普的助推或特朗普的集会,根据我们的评估,我认为它已经走到尽头了,”Sekera说。他预计美股短期内的进一步涨幅“非常有限”。

“此时的美国股市已经被完美定价,所以我看到的上涨空间有限,直到盈利开始赶上估值,这可能至少需要几个季度。”他补充说。Sekera表示,美国股市目前的交易价格比其公平价值高出约6%。

在这种背景下,晨星公司对美国股票保持“市场均衡”立场,因为“目前我们看到的顺风足以压倒逆风,”Sekara解释说。他预见的逆风包括通胀水平逐渐回落至美国联邦储备目标的2%以下,以及2025年的更多利率削减。该策略师还预计,长期国债收益率将在2025年平均下降至3.6%,2026年下降至3.2%。

【文/观察者网专栏作者 奥拉西奥·罗韦利,翻译/马力】

阿根廷总统米莱最近应该很得意。作为特朗普胜选后“接见”的第一位外国领导人,米莱在海湖庄园里盛赞了特朗普,称其是“历史上最伟大的政治回归”。

米莱也将特朗普的这次青睐,看作是未来两国关系的良好开端。殊不知,作为美国的后花园,特朗普赞许的,可不是米莱“阿根廷特朗普”的名号,而是阿根廷那丰富的资源和优越的地理位置。

“无论这个世界需要什么资源,阿根廷都能够提供”

正如美国驻阿根廷大使马克·斯坦利(Marc Stanley)根据贝克研究所(Baker Institute)提供的数据和报告所做出的论断,阿根廷拥有金、银、铜、锂、稀土等丰富的矿产资源和石油、天然气、核能、风能等大量的能源,也正因此,阿根廷米莱(Javier Milei)政府才得以采取出口自然资源的经济政策。

2024年8月中旬,美国莱斯大学贝克公共政策研究所创始人詹姆斯·贝克在美国休斯顿举办了一场会议,与会者包括阿根廷内乌肯省省长罗兰多·菲古埃拉(Rolando Figueroa)、里奥内格罗省省长阿尔贝托·韦雷蒂尔内克(Alberto Weretilneck)以及火地岛、南极与南大西洋岛屿省(该省简称“火地岛省”)省长古斯塔沃·梅莱拉(Gustavo Melella)。

这些人为什么要去参加这场在美国召开的会议?

在会议上,与会者经过讨论后得出了一致结论:作为1959年《南极条约》的签署国,俄罗斯已经在南极大陆和海底开展了地质测绘和勘探活动,其调查船可能在南极地区发现了511亿桶的原油储量,这大约相当于大西洋北海油田50年总产量的十倍以上。

根据1959年签署的《南极条约》和作为补充文件的《环境保护协定》,在南极地区任何形式的矿产开采都是被禁止的,但科学研究并不在被禁之列,当时声称对南极拥有领土的阿根廷、智利、新西兰、澳大利亚、英国、法国和挪威等七国以及美国、比利时、日本、南非和俄罗斯签署了《南极条约》,该条约将于2048年到期。

由于本土拥有矿产和能源,阿根廷不会把采掘南极飞地资源列为优先事项。但是为了吸引海内外大规模投资,从而创造就业机会,促进经济增长,阿根廷制定了第27742/2024号法令及相关规定。

该法令所颁布的“大型投资激励制度”(Incentive Regime for Large Investments),其内容包括提供各种优惠政策、投资激励措施的30年稳定期、使用水和其他自然资源的优先权、对于长期战略出口项目生产的商品不再受到优先供应国内市场的出口限制,以及不再强制出口商从出口所得的外汇必须在阿根廷外汇市场中结汇等等。

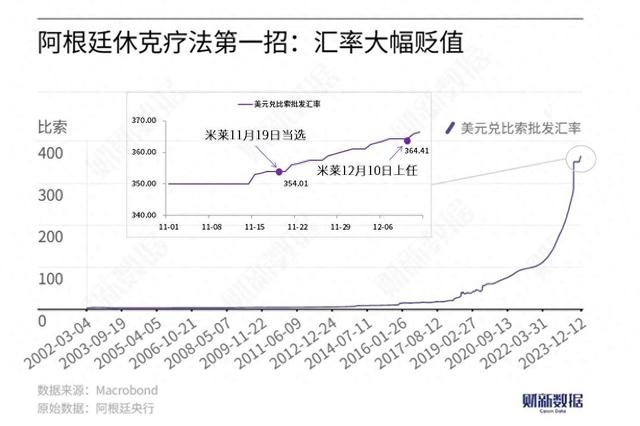

眼下,阿根廷商界内部已经出现了一场针对阿根廷比索对美元汇率的内部对抗,贬值论者主要是谷物和肉类的生产商、收购商和销售商,“石油俱乐部”的当地成员,锂和稀土的开采者以及其他不受国际金融资本支配的出口商;另一方是债券持有者,即阿根廷国债的持有者(主要是国际金融资本),他们将美元带入阿根廷,用阿根廷比索购买公债,以便为上届政府留下的财政赤字提供资金(根据2023年阿根廷的投资账目,财政赤字占国内生产总值的4.7%)。

阿根廷公债以比索计价,但如果以美元计算的话,共有约225.6亿美元流入阿根廷购买了公债。对于这些债券持有者,现任政府承诺在2025年1月20日之前,阿根廷货币的贬值率将保持在每月2%或更低的水平。而根据阿根廷国家统计和普查局(INDEC)的消费物价指数(CPI)测算,通货膨胀率将超过这一数字,因此以美元计算,债券持有者仍将获得收益。

阿根廷自然资源的潜在财富意味着占有这些资源将能够确保持续多年获得稳定收入,而且“阿根廷比索贬值论者”与主要金融资本之间存在着紧密联系,他们需要美元在一段时间内对比索的升值要低于阿根廷的通货膨胀,这意味着石油公司和“石油俱乐部”将蒙受损失。

只有了解了国际金融资本在阿根廷的投资程度,我们才能理解这其中的道理,这些国际金融资本主要来自美国纽约曼哈顿:BlackRock、Vanguard、Fidelity、PIMCO、Franklin Templeton、Gramercy和Greylok等等。知道了这一点,我们便可以理解为何阿根廷主要的种子基金(Adecoagro SA、Cresud SA、Lartirigoyen y Cía、MSU-Manuel Santos Uribelarrea Balcarce、Grupo Duhau等等)都有投资基金的参与,而且都在纽约证券交易所上市。

在“石油俱乐部”中,总部设在纽约曼哈顿的金融资本的参与程度更高,直接签约的外国公司有雪佛龙、阿帕奇、埃克森美孚、道达尔、壳牌等。而阿根廷本国的公司有Pampa Energía(贝莱德直接参与)、Tecpetrol(Techint集团)、YPF、Compañía General de Combustible(Eurnekian集团)、泛美能源、Pluspetrol和Vista Oil&gas等,这些公司都有美国国际金融资本的参与或资助。

与此同时,由于汇率变化的延迟,当地的生产活动也遭到一定程度的冲击。总部设在曼哈顿的金融资本为了收回为填补财政赤字而投入阿根廷的资金,需要时刻“审时度势”。这也就解释了为什么阿根廷政府的经济团队坚持在2025年1月20日之前阿根廷比索不贬值,因为他们希望而且相信在那一天到来之前能获得美国政府的支持。

这些都建立在阿根廷那不可估量的矿产和天然气财富(以及阿根廷的南极领土)之上,这意味着在未来数年内,开采这些矿产和天然气需要大量的机器设备投资。这同时也意味着阿根廷将成为一个美元昂贵的国家,因为美元将供不应求。这构成了一块出口飞地,外汇将从自然资源出口中赚取,但却形成了双轨经济,与国内市场相关的部门将越来越多地被排除在出口活动之外。

与此同时,在阿根廷开展业务的大公司也接受或乐见汇率变化的延迟,例如YPF、Grupo Clarín(电信公司)、Pan American Energy(Bridas集团和英国石油公司)、Aluar(Madanes集团)、Vista Oil&GasGas,Techint(Tecpetrol),Mindlin Group(Pampa Energía and TGS),Edenor(Vila-Manzano),Albanesi,Elsztain Group(Cresud and IRSA),Capex-CAPSA(Götz family oil company),Grupo Eurnekian(Cía.Gral.Combustibles).Gral.Combustibles)等等,这些公司购买了36.95亿美元的可转让债务,他们都可能因阿根廷比索贬值而受到严重损失。

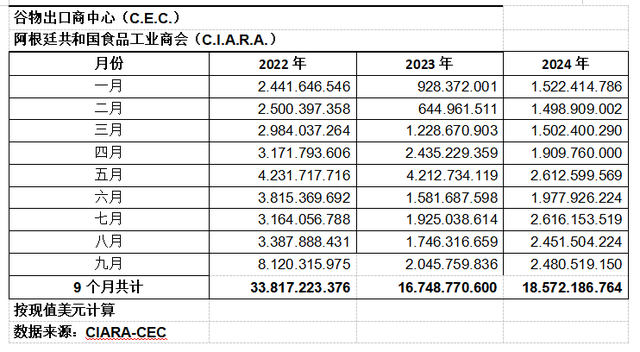

此外,推动比索贬值的谷物和肉类的生产商、收购商和出口商也不情愿地违背了自己的意愿,继续向国外销售,其中80%以官方价格结算,20%通过股市清算现金方式(CCL)结算,即他们不向国家缴纳出口税。此时官方美元和CCL美元两种汇率之差是上述平行市场形成以来最小的。

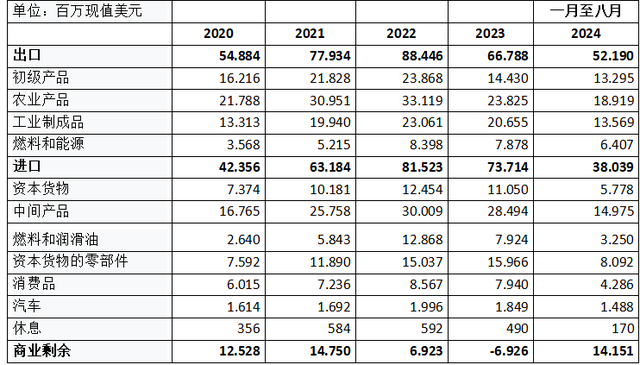

当然,若采取出卖资源的经济模式,阿根廷国内市场就会受到破坏,阿根廷人民对出口的能源和食品的需求就必须尽可能低。为此,出口商会把出口的能源和食品的价格国际化。如果人们想在阿根廷消费这些产品,就必须支付国际价格。这就解释了如下现象:尽管石油公司在官方市场上只清算了80%的出口,但截至2024年8月的贸易顺差为141.51亿美元,这在阿根廷整个商业历史上是最大的(按照前八个月来计算)。这主要是由于经济萧条导致的进口急剧下降,而这正是米莱政府制定计划所追求的目标。

2020年—2024年(按每年前八个月计)阿根廷贸易余额统计表 资料来源:阿根廷外贸-INDEC

2020年—2024年(按每年前八个月计)阿根廷贸易余额统计表 资料来源:阿根廷外贸-INDEC

可以说,米莱政府的计划就是尽可能减少国内消费,以增加矿物、能源、饲料和食品的出口。他们不能通过贬值阿根廷货币来做到这一点(释放出来的通货膨胀会导致债务违约),鉴于大多数阿根廷债券都是根据通货膨胀进行调整的,因此为了控制价格的普遍上涨,他们就必须让经济陷入萧条。

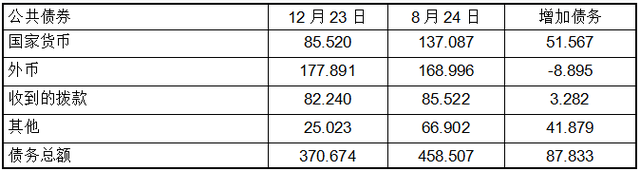

债务总额 注:单位:百万美元 资料来源:阿根廷国家财政部

债务总额 注:单位:百万美元 资料来源:阿根廷国家财政部

截至2025年,外币债务到期本息总额为172.85亿美元,其中55%为公共证券,其余45%为多边金融机构债券。其中,国际货币基金组织(IMF)的债务到期本息总额为27亿美元。另外,还包括2023年6月与中国签署的55亿美元货币互换协议,2024年6月续期一年后,将于2025年6月到期。阿根廷2025年到期的本币债务为39.7万亿比索(根据阿根廷政府估计的2025年官方汇率,相当于320亿美元),但90%是根据通货膨胀率调整的。

这就是阿根廷第846/2024号《必要和紧急法令》(Decree of Necessity and Urgency)的由来:

1. 将阿根廷国家社会保障局可持续性保障基金投资组合中的公共证券持有比例从50%提高到70%,该基金属于国家退休人员和养老金领取者,而非阿根廷政府;

2. 规定今后认购公债票据时,无论其支付何种货币,均可按市场价格购买公债票据;

3.《关于国家公共部门财务管理和控制系统的第24156号法律》第65条及其修正案的规定不包括新的公债重新谈判,该条法律明确规定:若要重组美元债务,就必须做到以下三点中的至少两点:延长期限、降低利率、减少资本。

阿根廷的经济衰退是通货膨胀的制动器

消费的下降意味着国内生产总值的下降,因为即使在目前米莱政府执政期间,阿根廷生产的产品中也有大约70%是在国内市场销售的,消费减少得越多,国内生产总值的下降幅度就越大。随着经济衰退的加剧,价格受到控制,进口减少,出口增加,从而保证了债务的偿还和农业出口模式的正常运转。正如经济衰退对资源出口经济模式的作用一样,公共债务也是如此。阿根廷的债务越多,就越依赖外部融资,债权人也就越站在有利的地位用阿根廷国债来交换这个南美国家的石油、天然气和其他自然资源。

引起争议的问题在于,由于阿根廷政府允许将国内价格提高到高于官方汇率贬值的水平,阿根廷的美元价格变得非常昂贵。这也是为什么尽管有第27742/2024号的法律框架,即“大型投资激励制度”,却没有投资项目的主要原因。不输入美元和2025年到期的本币和外币债务(其中大多数公共证券根据通胀进行调整),严重限制了汇率修正,阿根廷国家债务变得更加昂贵,政府必须筹集更多的比索来支付到期债务。

阿根廷目前正面临一个非常困难的局面,现任政府急盼大约150亿美元的新贷款,然而无论是国际货币基金组织、美国还是在阿根廷运作的金融资本,都没有在近期给予其贷款的计划。

各方都将施压要求阿根廷比索贬值,而这将终结米莱政府以及经济部长路易斯·卡普托(Luis Caputo)和阿根廷中央银行行长圣地亚哥·鲍西利(Santiago Bausili)二人组的金融周期。这些人都扮演了可鄙的角色,他们让这个南美国家一半以上的人口陷入了贫困,他们为出口工厂的运转创造了条件,但按照美国和总部设在曼哈顿的资本金融机构的意图,他们将被那些可以继续维持当前这种经济模式且能够推动美元对比索升值的人所取代。

哈维尔·米莱政府需要中国

在竞选期间,哈维尔·米莱曾表示,他永远不会与亚洲国家达成一致,他更愿意与西方世界的文明国家进行谈判。但考虑到阿根廷的负债水平和偿还债务的严重困难,米莱政府不得不寻求修复与中国的关系。

导致阿根廷政府对华态度转变的原因主要是财政问题。2009年,中华人民共和国与阿根廷共和国签署了第一份协议,中方向阿根廷提供了从中国进口产品的融资,金额为700亿元人民币(约93亿美元)。2017年7月,中国人民银行与阿根廷共和国中央银行签署了630亿元人民币(折合87亿美元)的货币互换补充协议。因此,加在一起阿根廷已经从中国获得了180亿美元。2023年6月,阿根廷和中国将阿根廷中央银行与中国人民银行之间的货币兑换协议续签至2026年年中,但合同分为三部分,每一部分都有自己的到期日。

在此框架下,中国允许阿根廷使用人民币向国际货币基金组织支付:a)2023年6月的部分资本限额(相当于10亿美元);b)2023年7月的部分利息(16亿美元)。2023年10月,时任阿根廷总统阿尔韦托·费尔南德斯(Alberto Fernández)宣布扩大与中国的货币互换,互换金额为470亿元人民币,约合65亿美元。

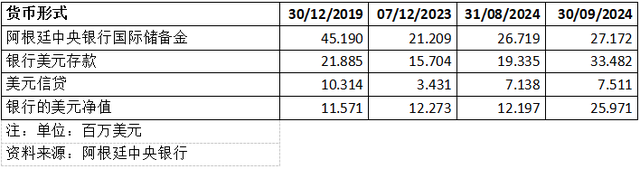

截至2024年9月30日,阿根廷中央银行的外汇储备总额为271.72亿美元,其中180亿美元是与中国商定的资金。

总结

阿根廷共和国的财政状况极其脆弱,它需要获得不少于150亿美元的信贷,才能支付2025年的到期债务。

总部位于曼哈顿的金融资本不愿为米莱政府提供资金,因为他们已经得到了他们想要的:

1.阿根廷政府没有对外债进行调查(外债是如何产生的,如何使用这些资金等);

2.阿根廷国库证券中以比索持有的部分根据通货膨胀率进行调整,在比索贬值的情况下,所持有的比索证券会相应增加;

3.第27742/2024号法令以及与其相关的“大型投资激励制度”;

最后的结论:如果无法获得不少于150亿美元的信贷,哈维尔·米莱政府的任期就会结束。

作者:安德鲁威廉

来源:知乎

现在已经不是8年前的情况了,懂王此次入宫对美国碳中和的影响已经非常非常有限了。00年代的布什政府反对碳减排的口号有政治价值,16年希拉里和懂王对决时懂王喊的反对碳减排口号也有政治价值,但2024年这个口号已经过时了,原因无他,就是美国本土油气财团们在碳中和游戏中的利益蛋糕在过去四年里已经被拜登政府安排明白了,并明确地固化在了各种已经通过的法案里。

8年前懂王退出巴黎协定,埃克森美孚和雪佛龙还敢带头在德州Pasadena和Beaumont建设30万桶/天石油炼化新产能给华尔街上眼药。而如今呢?上周懂王只是刚赢得选举还没入宫呢,昨天埃克森美孚的现任CEO就开始像训孙子一样地训特朗普:“你影响事物的方式应该是加入,而不是退出!”。看到了吧?这都轮不到美国新能源和环保人士发声,如今懂王的金主们对退出巴黎协定开始都直接掀桌子不买账了。

美国油气行业的标准制定者——美国石油学会(American Petroleum Institute)更是给特朗普新内阁分享了未来美国油气行业的战略蓝图,像教育孩子一样告诉特朗普上任后在油气行业里可以动什么,以及不可以动什么。尤其不能动的是拜登时期通过的《通胀消减法案》当中的45Q tax credit部分以及对绿氢的税收抵免部分。

其中45Q tax credit是发电和工业碳捕集项目的税收抵免,规定通过常规碳捕集技术捕集1吨碳抵免85美元的企业税,而直接空气捕集技术捕集1吨碳抵免180美元的企业税。这些拜登时期通过的碳捕集的税收抵免政策是美国本土油气行业在碳中和游戏规则当中的利益核心,把原本毫无经济价值的碳捕集项目硬生生地变成了高利润附加值的工业项目。

自此法案通过以来,由埃克森美孚、雪佛龙等油气巨头引领的各种大型碳捕集商业项目在美国本土大跃进式地如火如荼进行,就如下图所示的这样。试想一下,如果懂王无视API和背后油气金主们的意见而一意孤行地把拜登时期承诺的碳中和利益蛋糕一笔勾销掉,也就是下面这些已经运营的碳捕集厂全都一下子变成了负资产将怎样?

API给懂王建议的具体我就不细说了,感兴趣的读者可以看S&P Global昨天的相关报道

另外,懂王虽然在今年的选举中面对广大支持者们高呼要撤销在拜登时期EPA对页岩油气开采的法规限制,在拜登时期石油天然气产能已经是全球第一的情况下继续怂恿油气巨头们翻倍地扩产,以此大幅降低美国本土汽油和燃气的价格。这个呢,说实话,政客的口号听听就得了。懂王自称什么都懂,但在美国自家的石油和天然气方面,还是不如他的油气金主们更懂。

我先说美国目前世界产量第一的石油(主要是页岩油)方面的问题:

首先,大多数圈外人士可能不知道的是,美国现有的石油炼化厂绝大部分都炼化不了本土的页岩油,所以以扩增本土页岩油产量来提高汽油供应降低油价完全是一厢情愿的无稽之谈。美国本土的炼油厂和运输管线都是石油巨头经营了一百多年的历史遗留资产。

上世纪初美国本土的炼化厂设计是针对本土俄克拉荷马的轻质低硫石油(也就是我们熟悉的和布伦特原油共同制定国际油价标准的那个北美WTI原油的前身),这些当年是支持美国二战的本土炼油基本盘。

但自从上世纪30年代末中东首次发现石油,一直到二战结束、布雷顿森体系建立以及全球海运航道稳定后美国本土的炼化厂经历了一场针对处理中东廉价高硫重油的技术升级大跃进,货源进口渠道也是炼油巨头们在布什家族两代人身上下了血本才打下来的。

目前在美国本土运营的炼油厂一共132个,绝大部分都是六十年代针对处理中东的廉价高硫重油而设计的(大多数尼尔森复杂系数10以上,oversized的减压蒸馏塔、催化裂化、加氢裂化和焦化装置样样齐全)。

美国目前这种高复杂系数的老炼化厂如果把进料贸然从中东、墨西哥、委内瑞拉这些高硫重油直接换成美国德州二叠纪盆地的那种轻质低硫的页岩油的话,会直接影响这些重组分处理装置的利用率和运营上的安全稳定性,同时需要额外增加一倍的催化重整和异构化装置投资建设才算够用。通俗点说就是,美国老炼厂消化不了本土轻质页岩油。

另外,目前美国炼化厂平均利用率常年在90%以上,没有剩余产能可用,因此想消化本土页岩油除了升级老炼厂就是建新炼厂。按道理来讲美国这些几十岁上百岁的老炼化厂的设备资产早就回本了,投些钱改造升级下有何不可?

但问题在于,以目前欧美金融资本市场对油气行业的整体态度来看,美国炼油巨头都在靠现有的炼化厂基本盘带来的现金流来投资低碳新能源给自己未来谋活路,谁也不敢为了页岩油那点眼前利益去顶风作案给华尔街上眼药换来集体砸盘的伺候。所以说从根本上讲,美国页岩油只是一场技术和资本之间的意外成功。

正是因为太意外,自页岩革命这十几年来以来,美国的所有炼化巨头们都一直是处于集体懵逼状态,对本土从天而降的页岩油资源都完全没有思想和行动上的准备,以至于德州这个全球最大炼油中心这些年依旧严重依赖中东进口原油,利润空间受国际油价影响依旧极其敏感。

如果欧佩克像去年那样宣布减产抬高国际油价,在短期内还是会直接打击美国炼油业的整体利润。也就是说,美国离本土主流媒体宣称的能源独立还很遥远。

所以,懂王目前寄予厚望的本土页岩油,实际上并没有给美国本土炼厂带来多大利益,直到2024年大家依旧还是各玩各的,如下图所示:PADD1地区(美国东海岸)北部新英格兰那些深蓝州还是靠当年纽约/新泽西标准石油公司遗留下的少得可怜的那点炼化产能家底和欧洲进口成品汽油来过活,而PADD1东南部红州没有炼油厂,全部靠红州老大哥德州的成品油管线一直罩着;PADD2(中西部)倒是美国本土唯一尝到了页岩革命便宜的地区,不过油不是美国的,而是加拿大的,因为人家那阿尔伯塔的页岩油是高硫重质油,可以直接用新建的keystone管线直接投喂给中西部老炼厂消化掉。

PADD3(中南部红州)依旧靠的是墨西哥湾港口从墨西哥、委内瑞拉和中东的进口原油,和近在咫尺的二叠纪盆地页岩油几乎井水不犯河水,偶尔会有雪弗龙手痒会在页岩油田边上做些小动作,比如建个烷基化汽油厂玩玩。

PADD4最倒霉,懂王第一次在任时期说好的Keystone复线扩建计划自拜登上台以来就一直搁浅没下文了,以至于PADD4到现在还是乖乖地靠着高成本铁路运输补给当地原油需求,不过懂王这次入宫后这个项目应该很快就能复工。而PADD5(西海岸)在原油管网建设上依旧与世隔绝自成一派,在电动车只手遮天的恐惧支配下靠西海岸港口进口的原油养活着当地苟延残喘的炼油厂和燃油车。

由于美国页岩油在本土消化不了,雪弗龙、埃克森美孚、西方石油这些把持页岩油资源的巨头们就只能靠墨西哥湾港口出口到国际市场来变现,而绝不会在懂王的怂恿下贸然扩产投喂给本土炼厂炼更多的汽油供应本土市场降低汽油价格。

说完美国石油方面,再说说美国天然气(主要是页岩气)的问题:

美国本土的页岩气以及即将在全境大面积扩产的燃气发电站是支持未来美国AI行业大爆发的电力供应基石。因为燃气电站相较于燃煤电站和核电站首付成本低且运营更灵活更适合调峰,因此在未来风电太阳能渗透比例越来越大的本土电网扩张规划上起着举足轻重的作用。

而从碳减排的角度上讲,天然气的热值是煤炭的1.5倍,每发一度电的碳排放只有燃煤发电的1/2到1/3,因此是未来十年美国即将退役的100GW燃煤发电产能的最佳替补。而对于天然气在绿色化工领域里的使用,又可以通过SMR技术对天然气进行重整外加碳捕集技术来生产蓝氢,作为在碳中和过渡期内支持美国本土氢能经济的来源。

尽管天然气在使用端上有上面这些许多独特优势,但从全生命周期的角度上看,其在上游开采端上的泄漏问题会增加碳排放。因此拜登时期《通胀消减法案》给页岩气上游开采巨头们设立的甲烷排放增收费用来限制技术不成熟的企业对页岩气的开采,以及倒逼页岩气大企业投资研发改善甲烷开采的泄漏问题。

具体而言,法案规定对于石油和天然气生产设施,若其甲烷排放量超过每年2.5万吨二氧化碳当量(CO₂e),将被视为超标。费用标准:对于超出部分的甲烷排放,法案设定了逐年递增的费用标准:2024年每吨甲烷排放收取900美元;2025年每吨甲烷排放收取1200美元;2026年及以后每吨甲烷排放收取1500美元。而此次懂王重返白宫之后最有可能动刀子的地方就在这里,这也是美国石油学会API鼓励懂王动刀的地方。

但问题是,即便懂王把甲烷排放增收费用给完全撤销,对拜登时期设定的美国碳中和进程的影响也微乎其微。为什么呢?因为美国主导页岩气开采的巨头们早在《通胀消减法》颁布实施之前就已经前瞻性地加大对防止甲烷泄漏的开采技术研发投资,进行换代升级,比如埃克森美孚公司投资于先进的甲烷检测和修复技术,包括使用无人机和传感器监测设施中的甲烷泄漏;雪佛龙采用了实时监测系统和改进的设备设计,以减少甲烷排放,并参与行业合作项目,分享最佳实践;康菲石油实施了全面的甲烷管理计划,利用先进的检测技术和定期维护,确保设施的密封性;壳牌投资于甲烷检测技术,并与技术公司合作开发新的解决方案,以实现更高效的泄漏检测和修复;贝克休斯作为油田服务公司,为客户提供先进的甲烷检测和减排技术,帮助他们遵守新的法规要求。美国本土其他有头有脸的页岩油气企业像Occidental Petroleum、Chesapeake Energy、CNX Resources、Pioneer、EQT、EOG Resources、Antero Resources也都对此有了充分心理准备,因此对于每年甲烷排放不超过2.5万吨这个EPA的限制,这些大企业们在生产运营上早已轻车熟路且信心十足。而且除了环境保护方面,甲烷泄漏的最小化还能直接显著增加页岩气的单位产量,这也让这些页岩气巨头们在甲烷超排罚款被撤销后依然有经济上的激励去解决甲烷泄漏问题。

综上所说,“反对碳中和、退出巴黎协定”这些特朗普竞选胜利后在媒体面前的言论,与从前相比已经在美国本土没有了往日的政治价值,即便是从前100%支持这些口号的本土油气财团如今也完全不买账了。因此,这些言论在我眼里更像是懂王在媒体面前为了面子而不得不展示出的一种老年人特有的那种倔强吧。

来源:华尔街见闻

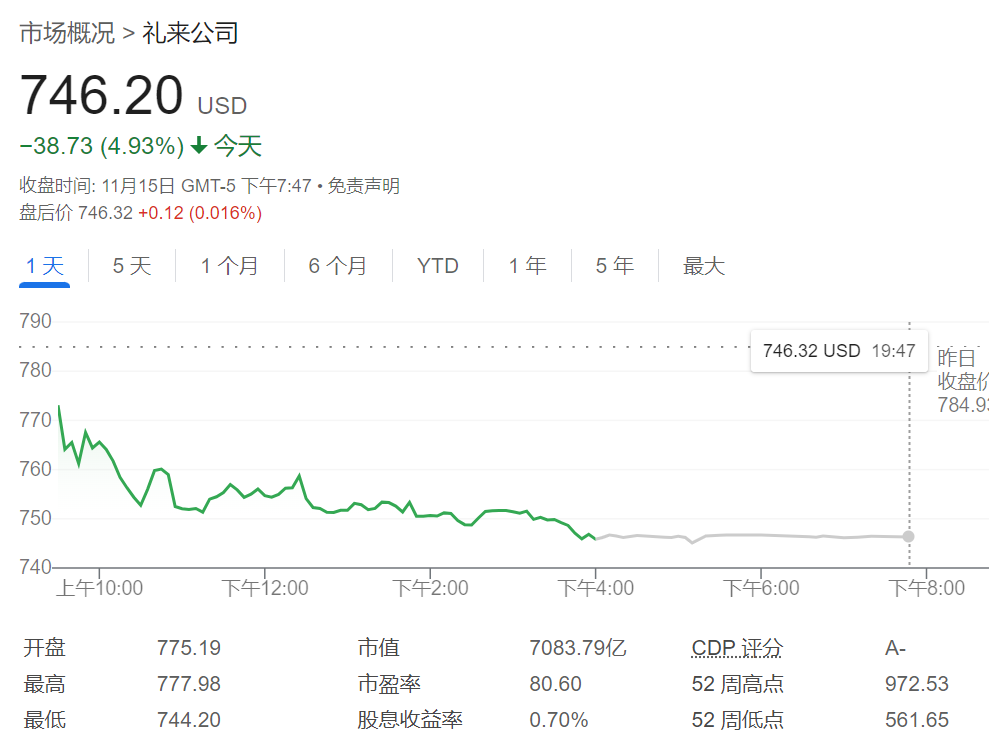

有“反疫苗先锋”之称的Kennedy强烈反对GLP-1药物,认为它们是解决肥胖危机的错误方法。周五,“减肥双雄”礼来和诺和诺德的股价受此影响分别下跌了4.93%和3.4%,其他致力于开发减肥药物的公司股票也遭受重创。

自特朗普提名Robert F. Kennedy Jr为美国卫生与公众服务部(HHS)部长以来,美国医药市场经历了一场剧烈波动,医药股大幅下跌。

11月16日,据华尔街见闻此前报道,有“反疫苗先锋”之称的Kennedy曾公开质疑实验性mRNA疫苗,并挑战疫苗行业监管的政府官僚机制。他还强烈反对GLP-1药物(用于减肥和糖尿病管理),认为这些药物是解决肥胖危机的错误方法,应该提倡健康饮食,称“这比花费数千美元的药物便宜得多”。

周五,GLP-1类药物领域的领头羊礼来和诺和诺德的股价受此影响分别下跌了4.93%和3.4%。当前,这两家公司正在推动扩大药物的保险覆盖范围,并研究药物如何实现减肥以外的益处,如治疗心血管疾病和睡眠呼吸暂停。

值得注意的是,Kennedy本人并没有健康领域的学位或正式资格,但他将医疗保健以及他所认为的“美国体系的缺陷”作为自己竞选总统的基石,并将慢性病的增加归咎于不健康的食物、不必要的药物(包括某些疫苗)和氟化水。

他的立场对医药市场产生了直接影响。除了“减肥双雄”外,其他致力于开发减肥药物的公司股票也遭受重创,Viking Therapeutics的股票下跌了7.45%,该公司在11月初公布的口服减肥药物的第一阶段试验结果超出预期。

Amgen的股票下跌了4.16%,该公司正在开发一种名为MariTide的实验性药物,公司表示,预计将在今年晚些时候提供第二阶段试验的数据。

Structure Therapeutics的股票下跌了9.34%。该公司预计将于本季度开始其口服GLP-1药物GSBR-1290的第二阶段试验。

Scholar Rock Holding Cor的股票下跌了3.67%,该公司正在开发两种旨在减少快速减肥期间的肌肉流失的药物apitegromab和SRK-439。

此外,Zealand Pharma的股票下跌了10.11%,该公司正在开发一种名为petrelintide的实验性药物,是一种长效淀粉酶类似物,已被证明能增加饱腹感,且可能比GLP-1类药物的胃肠副作用更少。

Terns Pharmaceuticals的股票下跌了5.8%,该公司也在开发一种口服减肥药物,并宣布第一阶段试验在统计学上实现了显著的减重效果。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。