行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美股

美股 越南股

越南股 台股

台股最近更新

港股投资的风险预警

尽管香港法律体系和监管框架相对健全,但港股市场仍然存在一些特定的风险和挑战,如港币与美元挂钩,外地投资者可能会面临汇率波动;中国内地的政策变化和经济状况对港股的影响等。

投资港股费用结构与税务

港股市场的交易成本包括总投资成本为买卖股票的交易费用、印花税、结算费用等,对于外地投资者,可能会涉及兑换港币所产生汇率转换费用,以及按照所在地的相关法规需缴纳的税款。

港股行业分析:非必需消费行业

港股市场非必需消费行业覆盖汽车、教育、旅游、餐饮、服装等多个领域,在643家上市公司中35%为中国内地公司,占总市值的65%,因此受中国经济影响深远。

港股行业分析:地产建筑业

地产建筑业在港股指数中的份额近年已明显下降,但截2022年,它依然在市场上占有约10%的份额。包含了房地产开发、建筑工程、房地产投资和物业管理等各个方面。

查看所有搜索结果

暂无数据

临近年底,汽车品牌却坐立不安,极越闪崩事件后,消费者越发理性,小众以及销量较差的品牌危机四伏,新能源汽车行业正酝酿一场更大规模的淘汰赛。

智通财经了解到,12月12日极越闪崩,1.5万车主的售后安排以及近5000名员工的保障一直霸占抖音热搜,发酵了一周后,虽然两位股东出来兜底,保障员工和车主权益,但这对于造车新势力而言无疑是重磅一击,信任缺失下,也将加速行业洗牌。但行业依旧保持高成长趋势,强势品牌坐稳行业格局。

根据中汽协的最新数据,,2024年11月,新能源汽车销量151.2万辆,同比增长47.4%,前11个月销量1126.2万辆,同比增长35.6%,渗透率超过了40%,其中在乘用车渗透率达到43.9%。品牌销量高度分化,强势品牌包括龙头比亚迪(01211),头部新势力如理想(02015)以及零跑(09683)均保持高增长态势。

2024年即将画上句号,极越闪崩不过是行业发展道路上的“小插曲”,这一年汽车行业都发生了哪些大事,未来该走向何方?

行业成长、新生和淘汰

2024年新能源汽车行业三个关键词:成长、新生、淘汰。

就成长而言,新能源汽车行业保持高成长水平,渗透率已经超过40%,月度甚至提升至接近50%的水平,这得益于存量替代需求爆发。政策依旧是存量替代的主要推手,虽然近几年补贴持续退坡,但仍有部分地区仍加大政策力度,另外消费低迷下,今年各地乘用车置换政策及报废补贴政策也在持续刺激需求。

最为关键的是,新能源车型产品成熟度普遍得到了市场认可,新能源汽车主要为电池,在续航上普遍做到了500KM以上,充电时间大幅缩短为一个小时之内,部分支持800V的车型,比如小鹏及蔚来等车型,缩短至半个小时,基本消除了消费者的焦虑问题。同时智能化体验得到普及,导致消费者购车偏好发生了根本性变化,更加注重享受性需求,多因素驱动行业高成长。

新生和淘汰是相对的,新生包括新入局者及绝处逢生者。新入局者比如小米汽车,成为今年行业的新秀,3月发布首款车型SU7,24小时订单接近8.9辆,惊羡同行,产能爬坡后于10月首次突破两万辆,11月发布的高端品牌SU7 Ultra预订强势,明年第一季度推出大概率也成为爆款;再如鸿蒙智行,去年11月脱离华为智选车模式而成立的品牌,合作的品牌从问界出发,目前已拥有问界、智界、享界及尊界四大品牌,其中以问界的合作最为成功,销量翻倍式增长,车型队伍也在不断扩大。

绝处逢生者最典型的莫过于小鹏汽车(09868),今年上半年销量持续低迷,销量一度推进ICU,但8月份推出MO3后,MO3以高配低价入市迅速爆款,上市48小时大定突破30000台,其销量也立马反弹,接着11月初该公司又推出P7+,重新刷新15-20万区间的配置,又成了爆品,上市晚上累计大定超30000台。借助两款爆品,11月份小鹏所有车型交付新车破纪录达30895辆,是上半年6个月销量的59.4%。

淘汰则是市场出清的结果,一些小众品牌以及销量低迷的品牌难逃被淘汰的厄运,去年10月份的威马,今年年初的高合,以及12月闹得沸沸扬扬的极越。极越闪崩是1.5万车主始料未及的,因为极越含着金汤匙出生,近几个月销量持续好转,11月份甚至卖出了将近2000辆,极端闪崩的背后令人深思。

另外一些销量低迷的品牌,比如极石、创维以及极狐等品牌岌岌可危,极越闪崩后,这类品牌可能出现信任危机,或将导致销量越来越差。行业危机四伏,部分车企通过布局全球市场分散市场风险,比如哪吒汽车,创始人方运舟接手CEO职位后致力于开拓海外市场,尤其是东南亚市场,获得了显著的市场效果。

市场格局逐步进入稳态

在成长、新生、淘汰三者共振下,新能源汽车行业格局逐渐分明。比亚迪受益于规模和行业成长龙头地位稳固,理想及零跑闷声发展,持续处于新势力领导地位,小米的入局成新秀,订单量持续创新高,小鹏找准定位逆境重生销量气势如虹,而尾部市场逐步出清,行业逐步进入稳态发展态势。

以2024年前11个月来说,比亚迪以375.7万辆的销量遥遥领先于同行,上汽、吉利以及广汽等传统车企在客户及市场多年的沉淀下新能源渗透率持续快速提升,销量在比亚迪之后。而造车新势力排名也趋于稳定,理想以44.2万辆稳居榜首,零跑以25.1万辆稳居第二,小鹏下半年逆境重生后以15.3万辆,排名提升至第六名。

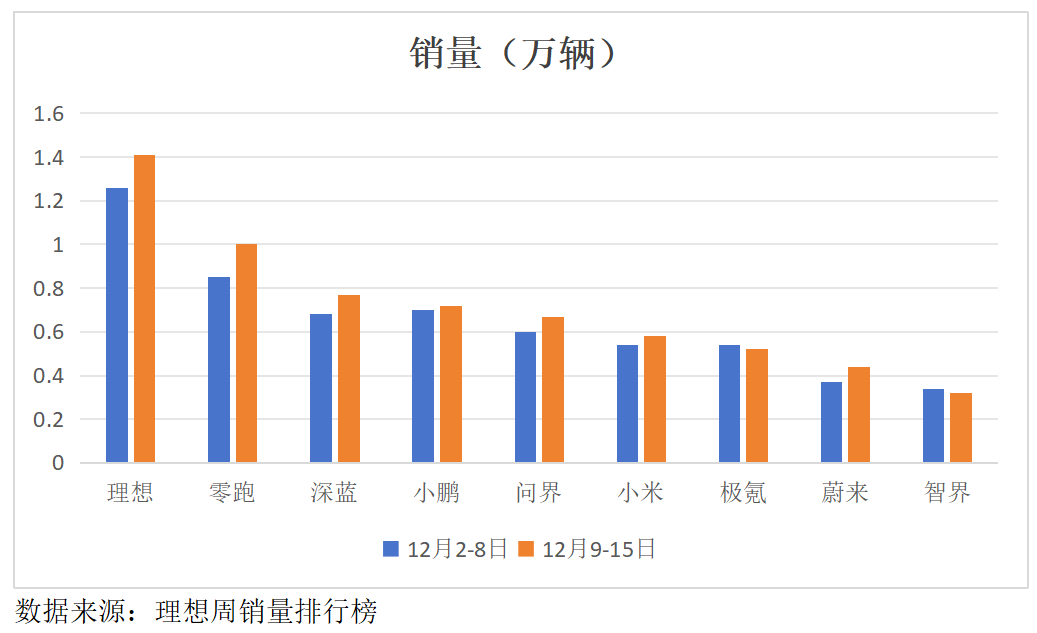

根据理想汽车公布的周销量排行榜,12月2-8日及9-15日两周理想及零跑继续霸榜新势力第一第二名,小鹏挤进第四名,超过了问界,而小米仅凭SU7一款车型就干到了第六名,以目前的订单量产能基本处于满负荷状态,进入前五问题不大。

实际上,若仔细观察不难发现,新势力排名靠前的强势品牌在2024年均有推出爆款车型,比如理想汽车4月份的L6,零跑汽车3月份的C10和6月份的C16,小鹏8月份的MO3及11月份的P7+。其他品牌虽然也有推出新车型,但不温不火,比如9月份的极越07等。

值得一提的是,国产新能源品牌激烈竞争,受伤的不仅有销量低迷的品牌,还有合资品牌,合资品牌由于新能源化进度较慢,错过了中国最佳的风口期,目前主流产能仍是油车,存量替代下影响较大,尤其是日系车。日系车部分车型持续降价,其中卡罗拉及轩逸均以腰斩,由于销量不景气,日系品牌合并传闻愈演愈烈,近日有媒体传出本田、日产及三菱正在谈判合并,成立一家新的控股公司。

2025年面临更大的生存挑战

智能化是电动化的后半场,智能驾驶的能力将决定车企未来的市场竞争力,以及成否在淘汰赛中存活的关键。各大车企在智驾上持续发力,大都有属于自己的一套自研系统,比如特斯拉的FSD,华为的ADS,小鹏的XNGP,理想的AD Max、蔚来的NOP+以及极氪浩瀚智驾等,这些车企产品均在行业中占据一定的竞争优势。

特斯拉是智驾的鼻祖,FSD系统不断迭代更新,当前最新版本为12月16日发布的V13.2.1,不过受制于监管,仅在美国和加拿大可用,预计在 2025 年第一季度于中国和欧洲推出FSD 系统,但存在不确定性。在国内,华为ADS通过问界打响名气,市场迅速铺开,目前已经推出 ADS3.0 版本,全新升级 GOD(General Obstacle Detection 通用障碍物检测)网络,拥有强大的识别和处理能力,鸿蒙车型也不断在扩充。

当然,智能化是产品决胜的关键,但并不是唯一,拥有好的产品也需要有让目标用户接受得起的定价,价格战一直从去年打到现在,产品不断迭代,配置不断上新,价格却一路下行,为了活下去背刺老车主为无奈之举。具备产品和价格优势,并不能彻底排除消费者担忧,仍需要强大资金保障。

就比如此次闪崩的极越,产品智能化处于行业前沿水平,但无米难为巧妇之炊,资金链断裂下还没能成长起来就已经被淘汰。从以上市的新势力车企看,截止2024年9月,小米拥有的现金储备最为充足,达1516亿元,其次是理想,有1065亿元,蔚来和小鹏分别有422亿元及358亿元,后续销量持续强势回血,保障品牌健康成长。

2025年即将到来,迎接车企的将是更大的生存挑战:一是新能源渗透率已经超过40%,存量替代市场空间缩小,新能源汽车行业发展势头放缓;二是AI发展趋势下,产品迭代周期缩短,具备智驾优势的车企抢滩市场制高地;三是来自合资品牌的抱团威胁,价格战仍是主流,不具备资金优势以及销量萎靡品牌将持续出清。

总的来说,新能源汽车行业经过了2024年的成长、新生及淘汰,行业格局逐步稳定,极越闪崩事件后,强者恒强的局面将大幅得到强化,进而稳固市场格局。就投资机会而言,新能源汽车行业仍旧是国家发展的大方向,投资者可重点关注龙头比亚迪以及理想、零跑、小米及小鹏等新势力头部梯队标的。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。