行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

中国大陆五年期贷款市场报价利率

中国大陆五年期贷款市场报价利率公:--

预: --

前: --

德国PPI年率 (11月)

德国PPI年率 (11月)公:--

预: --

前: --

德国PPI月率 (11月)公:--

预: --

前: --

土耳其消费者信心指数 (12月)

土耳其消费者信心指数 (12月)公:--

预: --

前: --

英国零售销售月率 (11月)

英国零售销售月率 (11月)公:--

预: --

前: --

英国核心零售销售年率 (季调后) (11月)公:--

预: --

英国零售销售年率 (季调后) (11月)公:--

预: --

法国PPI月率 (11月)

法国PPI月率 (11月)公:--

预: --

前: --

俄罗斯关键利率

俄罗斯关键利率公:--

预: --

前: --

意大利PPI年率 (11月)

意大利PPI年率 (11月)公:--

预: --

前: --

英国CBI零售销售预期指数 (12月)公:--

预: --

前: --

英国CBI零售销售差值 (12月)公:--

预: --

前: --

美国PCE物价指数月率 (11月)

美国PCE物价指数月率 (11月)公:--

预: --

前: --

美国PCE物价指数年率 (季调后) (11月)公:--

预: --

前: --

美国实际个人消费支出月率 (11月)公:--

预: --

前: --

美国个人收入月率 (11月)公:--

预: --

加拿大核心零售销售月率 (季调后) (10月)

加拿大核心零售销售月率 (季调后) (10月)公:--

预: --

加拿大零售销售月率 (季调后) (10月)公:--

预: --

美国个人支出月率 (季调后) (11月)公:--

预: --

美国核心PCE物价指数年率 (11月)公:--

预: --

前: --

美国核心PCE物价指数月率 (11月)公:--

预: --

前: --

欧元区消费者信心指数初值 (12月)

欧元区消费者信心指数初值 (12月)公:--

预: --

前: --

美国密歇根大学消费者信心指数终值 (12月)公:--

预: --

前: --

美国密歇根大学现况指数终值 (12月)公:--

预: --

前: --

美国密歇根大学消费者预期指数终值 (12月)公:--

预: --

前: --

美国密歇根大学一年期通胀率预期终值 (12月)公:--

预: --

前: --

美国五至十年期通胀率预期 (12月)公:--

预: --

前: --

加拿大联邦政府预算余额 (10月)公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

英国经常账 (第三季度)--

预: --

前: --

英国GDP年率终值 (第三季度)--

预: --

前: --

英国GDP季率终值 (第三季度)--

预: --

前: --

巴西经常账 (11月)

巴西经常账 (11月)--

预: --

前: --

墨西哥经济活动指数年率 (10月)

墨西哥经济活动指数年率 (10月)--

预: --

前: --

墨西哥贸易账 (11月)--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

美国芝加哥联储全国活动指数 (11月)--

预: --

前: --

加拿大GDP年率 (10月)--

预: --

前: --

加拿大工业品价格指数月率 (11月)--

预: --

前: --

加拿大GDP月率 (季调后) (10月)--

预: --

前: --

加拿大工业品价格指数年率 (11月)--

预: --

前: --

美国达拉斯联储PCE物价指数年率 (11月)--

预: --

前: --

美国谘商会消费者现况指数 (12月)--

预: --

前: --

美国谘商会消费者预期指数 (12月)--

预: --

前: --

美国谘商会消费者信心指数 (12月)--

预: --

前: --

美国2年期国债拍卖平均收益率--

预: --

前: --

澳联储货币政策会议纪要 美国建筑许可月率修正值 (季调后) (11月)

澳联储货币政策会议纪要 美国建筑许可月率修正值 (季调后) (11月)--

预: --

前: --

美国建筑许可年率修正值 (季调后) (11月)--

预: --

前: --

美国耐用品订单月率 (不含运输) (11月)--

预: --

前: --

美国耐用品订单月率 (不含国防) (季调后) (11月)--

预: --

前: --

美国非国防资本耐用品订单月率 (不含飞机) (11月)--

预: --

前: --

美国耐用品订单月率 (11月)--

预: --

前: --

美国当周红皮书商业零售销售年率--

预: --

前: --

美国里奇蒙德联储制造业综合指数 (12月)--

预: --

前: --

美国新屋销售月率 (11月)--

预: --

前: --

美国里奇蒙德联储制造业装船指数 (12月)--

预: --

前: --

美国年度新屋销售总数 (11月)--

预: --

前: --

美国里奇蒙德联储服务业收入指数 (12月)--

预: --

前: --

美国5年期国债拍卖平均收益率--

预: --

前: --

无匹配数据

美股

美股 越南股

越南股 台股 美股 越南股 台股

台股 美股 越南股 台股最新观点

最新观点

最近更新

港股投资的风险预警

尽管香港法律体系和监管框架相对健全,但港股市场仍然存在一些特定的风险和挑战,如港币与美元挂钩,外地投资者可能会面临汇率波动;中国内地的政策变化和经济状况对港股的影响等。

投资港股费用结构与税务

港股市场的交易成本包括总投资成本为买卖股票的交易费用、印花税、结算费用等,对于外地投资者,可能会涉及兑换港币所产生汇率转换费用,以及按照所在地的相关法规需缴纳的税款。

港股行业分析:非必需消费行业

港股市场非必需消费行业覆盖汽车、教育、旅游、餐饮、服装等多个领域,在643家上市公司中35%为中国内地公司,占总市值的65%,因此受中国经济影响深远。

港股行业分析:地产建筑业

地产建筑业在港股指数中的份额近年已明显下降,但截2022年,它依然在市场上占有约10%的份额。包含了房地产开发、建筑工程、房地产投资和物业管理等各个方面。

中国·香港

越南·胡志明

阿联酋·迪拜

尼日利亚·拉各斯

埃及·开罗

查看所有搜索结果

暂无数据

多位美联储官员就降息前景表态。

当地时间12月20日,美股三大股指集体收涨。截至收盘,道指涨1.18%,纳指涨1.03%,标普500指数涨1.09%。

经济数据方面,美国11月核心PCE物价指数同比增长2.80%,预期增长2.90%,前值增长2.80%。

多位美联储官员最新发声

当地时间12月20日(周五),美股三大股指集体收涨。截至收盘,道指涨498.02点,涨幅为1.18%,报42840.26点;纳指涨199.83点,涨幅为1.03%,报19572.60点;标普500指数涨63.77点,涨幅为1.09%,报5930.85点。

美股低开高走,三大指数收盘均涨超1%。道指本周累跌2.25%,录得周线3连跌,创10月下旬以来最大单周跌幅,标普500指数、纳指均创1个月以来最大单周跌幅。英伟达涨超3%,领涨大型科技股。诺和诺德大跌近18%,减肥药CagriSema试验结果不及预期。比特币盘中跌破93000美元,日内跌近4%。

经济数据方面,美国11月核心PCE物价指数数据显示同比上涨2.80%,低于市场预期的2.90%,显示出通胀放缓的趋势。环比来看,核心PCE物价指数仅增长0.1%,也低于预期的0.2%,进一步验证了通胀压力逐渐减轻。

美联储官员对数据的解读为“经济降温迹象显现”,为未来的货币政策调整提供了支持。美联储副主席威廉姆斯指出,当前经济数据表明美国经济正在降温,劳动力市场的紧张局势正在缓解,预计基准路径是进一步降息。他还强调,美联储目前的政策立场“相当严格”,处于“有利位置”,并暗示中性利率水平可能会随时间发生变化。

不过根据周五多位美联储官员发表的观点,美联储内部关于是否立即降息、降息幅度的意见并不统一。克利夫兰联邦储备银行行长哈马克本周在美联储议息会议中投下了反对票,表示应维持利率稳定,直至通胀进一步回落。她认为,当前利率已经接近“中性水平”,不应急于进一步调整。“我倾向于保持政策不变,直到看到通胀率进一步回落至我们2%的目标。”哈马克在声明中指出。

与此不同的是,其他美联储官员则支持逐步降息。美联储古尔斯比表示,尽管近期通胀有所回升,但这种波动是暂时的,通胀目标仍然是2%。他预测,美联储可能会在2025年适度降息,预计利率在未来12到18个月内会有所下调。“当前的政策利率是限制性的,但并不十分严苛,因此美联储可能会继续降息。”古尔斯比解释道。

根据花旗经济学家安德鲁·霍伦霍斯特的分析,劳动力市场的放缓可能会推动美联储在接下来的会议上持续降息。霍伦霍斯特指出,尽管当前市场对美联储可能在2024年1月暂停降息的预期较强,但从通胀和失业数据来看,降息的动力仍然存在。

其他消息面上,市场对美国政府即将面临的停摆风险也保持高度关注。据央视新闻消息,当地时间12月20日,美国众议院投票通过了防止政府“停摆”的应急拨款法案。新法案将继续为美国政府提供运转资金直至明年3月,从而避免联邦政府部分机构在美国东部时间21日零点之后陷入“停摆”。

此外,美元指数下跌,衡量美元对六种主要货币的美元指数当天下跌0.73%,在汇市尾市收于107.622。截至纽约汇市尾市,1欧元兑换1.0445美元,高于前一交易日的1.0362美元;1英镑兑换1.2599美元,高于前一交易日的1.2505美元。

国际油价上涨,截至当天收盘,纽约商品交易所2025年2月交货的轻质原油期货价格上涨8美分,收于每桶69.46美元,涨幅为0.12%;2025年2月交货的伦敦布伦特原油期货价格上涨6美分,收于每桶72.94美元,涨幅为0.08%。

欧盟无条件批准英伟达收购以色列AI公司Run:ai

板块方面,标普500指数十一大板块全部收涨。其中,房地产板块以1.83%的涨幅领涨,医疗保健、金融板块等多个板块涨超1%。

热门科技股多数上涨。美光科技、英伟达涨超3%,英特尔涨超2%,苹果、高通、思科、谷歌A、台积电、德州仪器、博通、超微电脑涨超1%,奈飞、亚马逊、甲骨文、超威半导体小幅上涨,微软、阿斯麦小幅下跌,Meta跌超1%,特斯拉跌超3%。

英伟达涨3.08%。当地时间周五,欧盟委员会宣布无条件批准英伟达收购以色列初创公司Run:ai的交易。Run:ai专注于开发人工智能计算资源管理软件。欧盟表示,该交易不会对27个成员国的竞争产生威胁,尤其是在AI硬件市场中,英伟达作为领先生产商的地位不会影响市场竞争。欧盟新反垄断局长特雷莎·里贝拉表示,调查确认其他兼容英伟达硬件的软件仍将可供选择。

Run:ai自2020年以来与英伟达有紧密合作。该交易的金额未公开,但以色列媒体Calcalist估计交易价值为7亿美元。英伟达此前在以色列的最大交易为2020年以70亿美元收购Mellanox Technologies。此次收购获得欧盟批准,标志着英伟达在AI芯片市场的扩张进一步加速,尽管其市场主导地位已引发全球范围的关注和竞争压力。

谷歌A涨1.54%。日前,谷歌发布实验性的“Gemini 2.0 Flash Thinking”模型,这是谷歌首个AI推理模型。该模型能明确展现自己的思考过程,来解决复杂的问题,推理能力更强。该模型目前已在Google AI Studio和Vertex AI平台上线。谷歌表示,这只是推理之旅的第一步,未来这些推理能力可能会集成到Gemini 2.0系列主要模型中。

微软跌0.10%。由微软支持的OpenAI发布了下一代推理模型o3,这是今年早些时候发布的o1“推理”模型的最新版本。就像o1一样,o3是一个模型家族,o3-mini是一款更小的精简版模型,专门针对特定任务进行了微调。OpenAI声称,至少在某些条件下,o3可以接近实现AGI。OpenAI总裁格雷格·布罗克曼表示,最新的推理模型o3是一个突破,在最困难的基准上有了阶跃函数的改进。

Arm涨0.04%,高通涨1.66%。当地时间周五,美国特拉华州联邦法院的陪审团在Arm诉高通的案件中表示,针对其中一个问题仍未达成一致意见,案件仍在审议另外两个问题。Arm起诉高通要求销毁其在2021年以14亿美元收购的Nuvia芯片设计,这些技术成为高通进军个人电脑市场的基础。案件焦点在于Nuvia是否违反了与Arm的协议,以及高通是否获得了Arm的许可使用这些设计。陪审团表示,第一个问题关于Nuvia是否违反协议尚未达成一致,另外两个问题仍在讨论中。

特斯拉跌3.46%。特斯拉周五宣布召回694304辆美国市场的汽车,原因是轮胎压力监测系统(TPMS)存在问题。该系统的警告灯可能在多个驾驶周期之间未能保持亮起,无法提醒驾驶员轮胎气压过低。特斯拉表示,这一问题可能导致驾驶员使用气压不足的轮胎,从而增加发生事故的风险。受影响的车型包括Model 3、Model Y和Cybertruck,问题将通过空中软件更新进行修复。据召回管理公司BizzyCar统计,特斯拉在今年前三季度的召回量占美国总召回量的21%。

金融股多数上涨。地区金融、摩根士丹利、美国国际集团、高盛、富国银行涨超2%,摩根大通、美国运通涨近2%,美国银行、第一资本金融、旅行者保险、贝莱德、花旗集团、美国合众银行涨超1%,万事达、维萨涨近1%,瑞银集团小幅下跌,瑞穗金融、德意志银行跌超1%。

能源股涨多跌少。美国能源涨超7%,西方石油涨近4%,阿帕奇石油涨超2%,雪佛龙、杜克能源涨超1%,巴西石油、英国石油、埃克森美孚、墨菲石油小幅上涨,康菲石油、斯伦贝谢、壳牌小幅下跌,帝国石油跌超1%。

热门中概股涨跌不一,纳斯达克中国金龙指数涨0.53%。满帮、斗鱼、蔚来涨超3%,新东方涨超2%,唯品会、腾讯音乐涨超1%,爱奇艺、理想汽车涨近1%,富途控股、网易、百度小幅上涨,小鹏汽车、哔哩哔哩、京东小幅下跌,跌超2%。

周五美股成交额第1名特斯拉收跌3.46%,成交556.97亿美元。特斯拉发布了软件更新,作为美国国国家公路交通安全管理局(NHTSA)召回近69万辆汽车的补救措施。更新是为了解决轮胎压力监测系统上的警示灯问题:由于轮胎压力监测系统存在故障,无法在轮胎压力过低时向驾驶员发出警告。

美国国家公路交通安全管理局12月20日披露,由于轮胎压力监测系统存在故障,无法在轮胎压力过低时向驾驶员发出警告,特斯拉召回694304辆汽车。此次召回行动涵盖了部分Model 3(2017-2025年款)、Model Y(2020-2025年款)和Cybertruck(2024年款)车型。

第2名英伟达收高3.08%,成交394.59亿美元。英伟达收购以色列初创公司Run:ai获得欧盟无条件批准,Run:ai主要开发处理人工智能计算资源的软件。欧盟委员会周五在一份声明中表示,尽管英伟达是“欧盟及其他地区人工智能应用关键硬件的领先生产商”,但此次收购并未对欧盟27个成员国构成任何竞争威胁。

欧盟新任反垄断专员特里萨·里贝拉(Teresa Ribera)在声明中表示:“我们的市场调查向我们证实,与英伟达硬件兼容的其他软件选择仍将在市场上提供。”

第3名苹果收高1.88%,成交317.77亿美元。欧盟已经要求苹果公司对iOS操作系统进行调整,以增强iPhone与第三方设备如智能手表、无线耳机等的兼容性。为了促进创新和提升用户体验,欧盟希望苹果能够向第三方设备开放包括iOS通知、AirPlay和AirDrop在内的多项功能。

第4名博通收高1.13%,成交290.63亿美元。博通公司总裁兼首席执行官陈福阳(Hock Tan)最新表示,大型科技公司对人工智能的支出狂潮将持续到本十年末,即2030年底。

陈福阳告诉媒体,他的硅谷客户正“非常匆忙地”制定为期三年至五年的人工智能基础设施投资计划,“他们正在全力投资,只有当他们的钱用光了,或者当股东阻止时,他们才会停下来。”

券商Evercore ISI将博通的目标价从250美元上调至267美元,维持跑赢大盘评级。

第5名Meta Platforms收跌1.73%,成交283.82亿美元。该股本周累计下跌5.6%。

第6名微软收跌0.10%,成交283.82亿美元。据报道,微软Microsoft 365 Office应用出现了一个问题,会导致用户在使用Office应用程序时随机收到“产品已停用”错误。根据Reddit和微软社区网站上用户的反馈,这一问题已经对用户体验造成了影响,对此微软承认确实存在该问题并开始调查。

第7名Palantir收高8.54%,创收盘历史新高,成交220.16亿美元。瑞银发布研报,给予Palantir Technologies“中性”评级和80美元的目标价,理由是基本面强劲,但估值构成挑战。

该行指出,Palantir目前的交易价格是2025年预估收入的49倍和自由现金流(FCF)的124倍。目前的估值水平即使在AI数据整合等变革性科技转变中也过高,他们建议投资者保持耐心,等待更好的切入点。

第8名亚马逊收高0.73%,成交194.74亿美元。周四早些时候,在假日购物高峰期间,零售巨头亚马逊在美国的七家仓库的员工举行了罢工,抗议该公司对员工的不公平待遇。纽约、亚特兰大和旧金山等城市的仓库工人参加了卡车司机工会官员所说的有史以来规模最大的针对亚马逊的罢工,但这可能不会对该公司广泛的航运业务造成什么影响。

亚马逊卡车司机工会Teamsters周五,宣布位于斯塔顿岛JFK8仓库的亚马逊卡车司机加入罢工。

第9名微策略收高11.56%,成交156.62亿美元。该公司周五宣布将董事会成员从6名增至9名。

第10名阿波罗全球管理公司收高0.83%,成交156.2亿美元。标准普尔道琼斯指数公司表示,阿波罗全球管理和工时公司将在12月23日开盘前分别取代标普500指数中的Qorvo和Amentum Holdings。

第11名工时公司收高2.33%,成交127.94亿美元。

第12名谷歌A类股收高1.54%,成交119.36亿美元。谷歌CEO Sundar Pichai在全体员工会议上透露,谷歌在过去数年进行一些变革,已将经理、总监及副总裁职位减少一成,以简化公司运作并提高效率。谷歌发言人回应指,在这10%的职位中,有些已转换为其他职位,另一些则已取消。

第15名摩根大通收高1.99%,成交76.57亿美元。据报道,美银、摩根大通及富国银行遭到美国消费者金融保护局(CFPB)起诉。该金融监管机构称,这几家银行未能保护消费者免受流行的点对点支付网络上的广泛欺诈。

(截图来自新浪财经APP 行情-美股-市场板块 左滑更多数据)下载新浪财经APP

油價情報服務(opis)全球能源分析部主管tom kloza指出,明(2025)年原油價格暴跌的風險比價格飆升的風險要大得多,美國擬議的關稅可能會在短期內拉高油價,但隨著企業做好應對準備、油價隨後可能走低,因為加拿大、墨西哥將被迫更積極地轉移出口。他說,全面性徵收關稅可能會壓抑美國和海外的經濟成長,原油最有可能在明年9-10月面臨供給過剩。zacks投資管理公司客戶投資組合經理brian mulberry表示,原油價格可能因全球需求遭遇完美風暴(中國、歐洲經濟出現急轉直下)而跌破50美元。factset數據顯示,近月西德州中級原油期貨、布蘭特原油期貨價格自2021年以來不曾低於50美元。美國原油日產量目前約為1,360萬桶、創歷史新高。根據能源情報署(eia)12月發布的《短期能源展望(steo)》報告,庫存建立將在2025年稍晚給原油價格帶來一些下行壓力,布蘭特原油均價預估將自2025年第1季的74美元降至2025年第4季的72美元,年度均價將自2024年的80美元降至74美元、低於11月預估的76美元。今明兩年美國原油日產量預估分別為1,320萬桶、1,350萬桶,高於2023年的1,290萬桶。摩根大通(jpmorgan chase & co.)日前指出,2024-2026年布蘭特原油均價預估分別為80美元、73美元、61美元。高盛集團(goldman sachs group inc.)分析師daan struyven指出,三大情境將導致布蘭特原油均價明年下探6字頭。

JPM.N 摩根大通:该股最近90天内共有18家给出研报评级,增持评级3家,买入评级12家,维持持有3家,过去90天内机构目标均价为234美元;最新机构研报观点:摩根大通(JPM.N):维持买入评级,维持目标价257美元241017 巴克莱银行 2024-10-17;摩根大通(JPM.N):维持买入评级,维持目标价240美元241017 富国集团 2024-10-17;摩根大通(JPM.N):上调目标价至251美元 上调明年每股盈利预测241016 瑞银集团 2024-10-16

智通财经注意到,距离俄罗斯和乌克兰的过境协议到期还有不到两周的时间,欧洲天然气市场正准备迎接新年假期后的动荡交易。交易员们不会在 12 月 31 日欢呼雀跃,而是会刷新屏幕查看头条新闻和电网数据,寻找最后一刻解决方案的线索——如果有的话。

各大银行和欧盟委员会正在为乌克兰管道运输于 1 月 1 日停止做准备,这将迫使欧洲大陆转向其他来源来替代它们,并可能推高价格。俄罗斯供应欧洲约 15% 的天然气进口,尽管其中只有三分之一通过乌克兰,但贸易商仍保持高度警惕。

俄罗斯和乌克兰本周均表示,目前的协议不会续签,因为乌克兰不希望俄罗斯天然气通过其管道输送。但仍依赖俄罗斯天然气的几个中欧国家迫切希望找到解决办法。最后一刻的谈判引发了天然气市场的动荡,周四价格反复波动,交易员们试图猜测欧洲领导人声明的含义。

美国银行大宗商品策略师弗朗西斯科·布兰奇表示:“所有相关方仍在努力寻找输送天然气的方法,他们将会工作到 31 日午夜。这仍然是一个非常危险的时刻,没有人知道会发生什么。”

俄罗斯仍是欧洲最大天然气供应国之一

俄罗斯仍是欧洲最大天然气供应国之一

第一种情况:无协议解除

欧盟委员会正在为天然气流动停止做准备,这也是高盛、摩根士丹利、摩根大通和汇丰控股等银行预测的基本情况。天然气流量的减少将对斯洛伐克等国家造成特别严重的伤害,斯洛伐克最近几周一直在推动达成协议,并警告可能造成的财务损失。

一些天然气也流向奥地利、捷克共和国和意大利,寻找新的供应肯定会在短期内推高这些地区的价格。

牛津能源研究所高级研究员卡佳·亚菲玛瓦在一份报告中表示:“虽然这个数量对整个欧洲来说并不重要,但对几个欧盟成员国来说肯定很重要。”

俄罗斯天然气通过乌克兰

俄罗斯天然气通过乌克兰

然而,欧盟执行机构最近进行的一项评估表示,整体影响应该“微不足道”,因为欧盟还有其他天然气来源。俄罗斯目前每年通过乌克兰输送的天然气为 150 亿立方米,不到欧洲整体需求的 5%。俄罗斯可以通过其他路线增加部分天然气输送量,例如通过液化天然气油轮和管道输送到土耳其,尽管备用容量有限。

荷兰合作银行欧洲能源策略师弗洛伦斯·施密特表示:“新年期间,天然气价只会在几天内大幅上涨,之后市场将适应新常态,价格将再次稳定下来。”

第二种情况:交易延迟

人们希望能找到解决方案,尽管不能在 1 月 1 日之前找到,而且流量可能会减少。

谈判很复杂。乌克兰坚称不想通过管道输送俄罗斯天然气,总统泽连斯基本周表示,他也不会支持仍然为俄罗斯的战争提供资金的替代解决方案。这可能会拖延涉及阿塞拜疆等第三方的互换谈判。

泽连斯基说,如果有一个国家“愿意给我们提供天然气,但在战争结束前不把钱还给俄罗斯,那么这是一种可能,我们可以考虑”。

瑞士公用事业公司 Axpo Solutions AG 的欧洲大陆商户交易主管Marco Saalfrank表示:“谈判显然非常复杂,涉及很多政治因素和许多不同的利益,因此很难预测 1 月 1 日会发生什么。”

一些天然气贸易商还猜测,美国总统当选人特朗普 1 月 20 日就职后,达成协议的可能性会更大。特朗普在竞选期间一直表示,他将优先启动乌克兰与俄罗斯的和平谈判。但美国是欧洲最大的天然气供应国之一,在该地区也有自己的野心。

第三种情况:12 月 31 日前达成协议

仓促达成协议可能会让大多数市场参与者感到意外,因为他们已经看到谈判拖延了数月,并至少引发了暂时的抛售。投机者最近将看涨押注增加到创纪录水平,随后又削减了押注,这为价格突然波动创造了可能性。

不过,这是花旗集团能源研究策略师Maggie Xueting Lin预计的基本情况。她和 Axpo 的 Saalfrank 都表示,即使达成协议,价格下跌也可能是短暂的,因为全球天然气市场仍然紧张,欧洲仍需与其他全球买家争夺液化天然气货物。

美国银行的布兰奇表示,最终“唯一可以确定的是欧洲需要更多的天然气”。

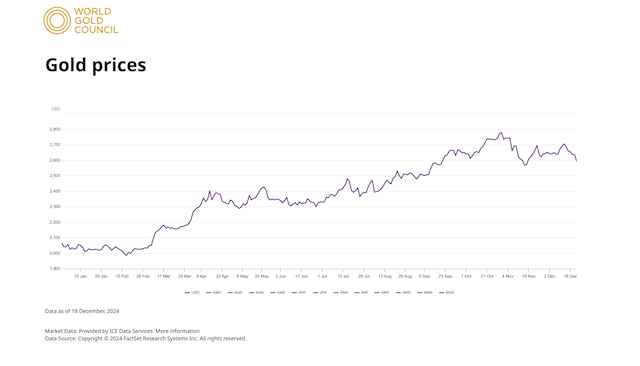

长期而言,黄金仍将是投资者和央行的首选资产之一。

特朗普2.0大幕掀开,搅动全球资本市场,也使得今年前11个月闪耀的黄金“蒙尘”。现货黄金价格在10月30日创下2788.54 美元/盎司的历史新高纪录后,一路震荡走低,目前位于2600美元/盎司附近。今年前11个月,金价累计涨幅达28%,仍有望创出十余年以来的最大年度涨幅。

包括高盛、美银和摩根大通的分析师仍看好2025年金价走势。华尔街预测,在各国央行持续购金、地缘政治风险频发、美国反通胀进程放缓和特朗普贸易和政策关税不确定性等因素作用下,金价有望在2025年突破3000美元/盎司大关。

世界黄金协会北美市场高级策略师康乔(Joseph Cavatoni)近日在深圳接受第一财经记者专访时表示,明年金价表现在很大程度上取决于特朗普新政府的政策,未来3至6个月是重要的观察窗口。他预期,鉴于税收措施等更为重大的措施需经美国国会批准,耗时较长。因此,这也意味着,到明年下半年前,美国以外的投资者和央行或继续增配黄金,而美国投资者则持中立态度。

长期而言,黄金仍将是投资者和央行的首选资产之一。

在谈到黄金与比特币是否存在竞争关系时,康乔对于美联储主席鲍威尔形容比特币“像黄金一样——只是虚拟和数字化”的观点持保留态度。他表示:“当风险资产上涨时,比特币和黄金都呈正相关。但当市场下跌时,黄金呈负相关,比特币则呈正相关。”

第一财经:你如何评价今年黄金的表现?

康乔:今年有三个强大且至关重要的因素推动了金价走势。首先,各国央行持续增加黄金储备。世界黄金协会的调查显示,央行购金的主要理由包括投资组合中的流动性对冲需求,对本国和全球通胀的担忧,以及在困难时期作为流动性工具。此外,美元贬值担忧,债务负担风险以及美国或对一些国家实施的制裁风险等,也是央行持续购金的原因之一。

央行积极购金的趋势已经持续了14年。其中,以中国、波兰、土耳其、菲律宾和印度为代表的一些国家央行增持黄金的行为非常活跃。

另外两大推动因素,则源于东西方投资者在不同情境下的黄金投资策略。今年上半年,在投资组合多元化、回报率和流动性等因素的影响下,以中国、印度和日本为代表的东方投资者加速配置黄金,ETF流入量创历史新高,显著推动金价。与此同时,亚洲市场对实物黄金的需求仍相当可观。

到了下半年,以美国为代表的西方投资者强势回归。伴随美联储启动降息周期,投资者转变思维策略,黄金在投资组合中的配比随之走高。

上述三个因素在过去一年中持续发挥影响,推动金价走势。现在,我们正密切关注12月和明年1月的情势,以判断2025年的黄金市场表现。

第一财经:在你看来,明年黄金价格表现的主要驱动因素为何?

康乔:这在很大程度上取决于特朗普新政府的政策。我认为,特朗普政府和共和党执掌的国会将关注四个方面的政策议程,包括美国面临的债务负担和强势美元,美国在全球地缘政治格局中扮演的角色,税收政策变化,以及创新。上述因素叠加美联储货币政策,都将对金价产生影响。

我认为,未来3至6个月是重要的观察窗口——特朗普的关税威胁是否将付诸实施,如何影响贸易伙伴和美国通胀?新政府要如何减轻债务负担?上述问题将影响美国经济、国际贸易格局,并最终影响各国央行和各地消费者对黄金的整体消费行为。

第一财经:总体而言,你如何预期明年的金价走势?

康乔:世界黄金协会不对金价进行预测,但支撑其价格走势的因素有望延续,各国央行有望继续增加黄金储备,且东西方投资者配置黄金的趋势未变,尽管其活跃程度有待观察。

此外,金饰消费方面的发展值得关注。受金价高企的影响,消费者需求放缓。诚然,一旦金价在2600-2700美元/盎司附近稳定下来,消费者是否将在未来几个月重新进入金饰消费市场,仍待观察。

第一财经:你对美联储明年的货币政策有何预期?黄金在货币宽松周期中的表现如何?

康乔:鉴于就业增长等的经济数据较预期更为强劲,美联储明年的降息步伐或比最初预期的要慢。当然,这是在不考虑特朗普政府可能实施政策的前提下。

历史数据显示,宽松周期将支持黄金市场走势。伴随美联储降息,北美黄金ETF市场已从净流出转变为净流入。

第一财经:关于黄金、比特币或其他另类投资产品之间的关系有很多讨论。美联储主席鲍威尔形容比特币“像黄金一样——只是虚拟和数字化”。你对这两种资产之间的关系有何看法?

康乔:我们将比特币视为一种风险资产。黄金和比特币的关系,和黄金与其他风险资产的关系相同。

我认为,鲍威尔可以更清楚说明的是,黄金具备使用案例。它是世界银行、国际货币基金组织和其他机构认可的、被广泛接受的中央银行储备,它在投资组合中发挥作用。此外,黄金还具备技术和工业用途,且是消费品。

与此相比,比特币除了投机性投资外,目前没有明确的定义用例。世界银行表示其没有资格成为储备资产。

比特币的走势追踪风险资产,如科技股等风险资产,而黄金与风险资产的相关性则有所不同。具体而言,当风险资产上涨时,比特币和黄金都呈正相关。但当市场下跌时,黄金呈负相关,比特币则呈正相关。

此外,黄金的流动性是真实可信的,这反映在交易所、场外交易市场和实物市场上。比特币的流动性则相对不确定。

因此,在投资多元化效益、流动性和回报率三重因素的综合考量下,增加黄金在投资组合中的配比,有望提供更好的风险调整回报——作为一种更为平衡的实物资产,黄金在市场下行时提供保护,在上行时带来回报。

与此相比,增加比特币投资只会增加风险,因此我们将其视作风险资产。

第一财经:哪些因素会对金价造成下行压力?

康乔:若各国央行需要大规模出售其持有的黄金,可能会给黄金市场带来下行压力。需要指出的是,央行购金这一长达14年的趋势,至少在未来5年内无法预见其逆转的迹象。

第一财经:鉴于特朗普政府的政策不确定性,你提到许多投资者处于观望模式。那么,未来有哪些需要关注的关键时间节点?

康乔:1月20日(总统就职)是一个开端。我认为,从明年初开始的10周时间内,新政府将进行内阁职位的提名,而共和党执掌下的参众两院将致力于通过所有提名任命。

黄金期权市场也显示,投资者看涨黄金在2月末3月初开始的表现。

此外,税收措施等更为重大的措施,需要通过国会批准,将在明年下半年显露清晰。这也意味着,到明年下半年前,美国以外的投资者和央行或继续增配黄金,而美国投资者则持中立态度。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。