行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美股

美股 越南股

越南股 台股

台股最近更新

港股投资的风险预警

尽管香港法律体系和监管框架相对健全,但港股市场仍然存在一些特定的风险和挑战,如港币与美元挂钩,外地投资者可能会面临汇率波动;中国内地的政策变化和经济状况对港股的影响等。

投资港股费用结构与税务

港股市场的交易成本包括总投资成本为买卖股票的交易费用、印花税、结算费用等,对于外地投资者,可能会涉及兑换港币所产生汇率转换费用,以及按照所在地的相关法规需缴纳的税款。

港股行业分析:非必需消费行业

港股市场非必需消费行业覆盖汽车、教育、旅游、餐饮、服装等多个领域,在643家上市公司中35%为中国内地公司,占总市值的65%,因此受中国经济影响深远。

港股行业分析:地产建筑业

地产建筑业在港股指数中的份额近年已明显下降,但截2022年,它依然在市场上占有约10%的份额。包含了房地产开发、建筑工程、房地产投资和物业管理等各个方面。

查看所有搜索结果

暂无数据

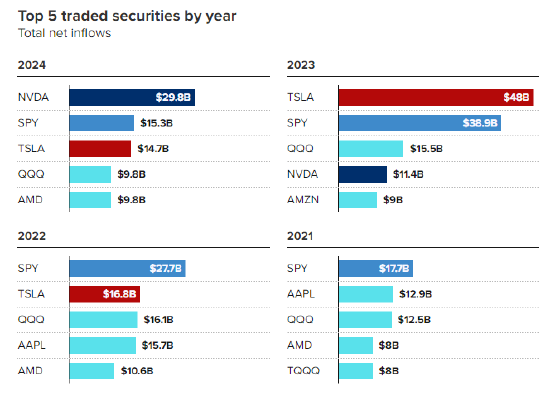

①英伟达也是继特斯拉后,连续第二年力压标普500指数基金成为“美股散户最爱证券”的个股; ②种种迹象也显示,争夺明年散户最爱股票的黑马,已经在四季度浮现。

财联社12月26日讯(编辑 史正丞)顶着全球规模最大ETF皇冠的SPDR标普500指数基金(SPY),今年再度与“美股散户最爱标的”的称号失之交臂。在去年被特斯拉踩在脚下之后,过去一年里又被AI总龙头英伟达狠狠碾压。

根据研究机构Vanda Research的统计,截至本月17日,散户投资者今年总共净买入298亿美元的英伟达股票,差不多是SPY基金(净买入153亿美元)的两倍。

排名第三的是特斯拉(147亿美元),甚至还有机会再进一步。追踪纳斯达克100指数的QQQ(98亿美元)位列第四,紧随其后的是另一家AI算力概念股AMD(98亿美元)。

Vanda Research的高级副总裁Marco Iachini表示,由于令人印象深刻的涨幅,英伟达成为抢走特斯拉风头的股票,股价表现说明了一切。

截至圣诞节,英伟达年内累计取得183.15%的涨幅。这不仅使该公司成为全球市值第二高的上市公司,也帮它敲开了道指成分股的大门。

数据显示,与三年前还是币圈概念股/游戏显卡概念股时相比,英伟达今年的散户资金净流入水平增加了885%。

Vanda的数据也显示,经过今年的买入和股票上涨,英伟达在典型小散户持仓中的比重也快速提升。年末时的数据已经超过10%,仅次于特斯拉,年初的数据为5.5%。

而且随着AI龙头持续上涨,散户们似乎也产生了依赖情绪——除了在财报发布日猛买英伟达股票外,今年夏天英伟达从140美元一路跌破100美元期间,散户们也在净买入。

当然,散户持股多也会带来更剧烈的波动性。晨星股票策略师Brian Colello表示,英伟达作为一家超大市值公司,它的波动性“相当显著”,这可以展现零售交易者在拉扯股价方面所能发挥的作用。Colello感叹称,有时候,像这样的大公司在任意一天都能有非常大的股价波动,真让人惊讶。

明年会是谁?

在Iachini看来,英伟达明年要继续称霸“散户最爱股票”,恐怕会面临一些挑战。即便公司CEO黄仁勋有着标志性的黑色皮衣,但与马斯克这类统治舆论焦点的上市公司代表相比,还是有不小的差别。

更大的变数是今年四季度涌现出了一只黑马——AI应用概念股Palantir。

Palantir今年至今累计上涨幅度达到379.79%,其中在四季度实现了翻倍上涨。Vanda数据显示,这只股票在2024年成为第9大热门证券,超过老牌科技股亚马逊、谷歌和微软。

更令散户高呼“上市公司心里有我”的是,Palantir的首席执行官艾力克斯·卡普上周日发布了一段感谢投资者的圣诞小视频。

卡普对散户们表示:“我对所有那些花费时间和机会,勇于突破传统、摒弃陈词滥调的散户们,表示深深的感激!”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。