行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美股

美股 越南股

越南股 台股

台股最近更新

港股投资的风险预警

尽管香港法律体系和监管框架相对健全,但港股市场仍然存在一些特定的风险和挑战,如港币与美元挂钩,外地投资者可能会面临汇率波动;中国内地的政策变化和经济状况对港股的影响等。

投资港股费用结构与税务

港股市场的交易成本包括总投资成本为买卖股票的交易费用、印花税、结算费用等,对于外地投资者,可能会涉及兑换港币所产生汇率转换费用,以及按照所在地的相关法规需缴纳的税款。

港股行业分析:非必需消费行业

港股市场非必需消费行业覆盖汽车、教育、旅游、餐饮、服装等多个领域,在643家上市公司中35%为中国内地公司,占总市值的65%,因此受中国经济影响深远。

港股行业分析:地产建筑业

地产建筑业在港股指数中的份额近年已明显下降,但截2022年,它依然在市场上占有约10%的份额。包含了房地产开发、建筑工程、房地产投资和物业管理等各个方面。

查看所有搜索结果

暂无数据

Tiềm năng cổ phiếu dầu khí

Các nhà đầu tư cần phải sàng lọc cổ phiếu dầu khí để đưa vào danh mục đầu tư, vì không phải cổ phiếu nào cũng được hưởng lợi.

Cổ phiếu ngành dầu khí được cho là có nhiều tiềm năng tăng giá nhìn từ chuỗi dự án khí Lô B - Ô Môn đang rốt ráo triển khai trong năm 2024.

Tỷ trọng tham gia hợp đồng hợp tác kinh doanh và chia sản phẩm dầu khí trong chuỗi dự án Lô B- Ô Môn.

Hưởng lợi từ chuỗi dự án

Chuỗi dự án Lô B - Ô Môn là chuỗi dự án khí – điện có quy mô đầu tư gần 12 tỷ USD cho toàn vòng đời dự án. Chuỗi dự án bao gồm các dự án thành phần, như dự án phát triển mỏ khí Lô B (thượng nguồn), dự án đường ống Lô B – Ô Môn (trung nguồn) và 4 nhà máy điện khí Ô Môn I, II, III, IV (hạ nguồn). Lô B nằm ở khu vực ngoài khơi phía Tây Nam Việt Nam, thuộc khu vực vùng trũng Bể Malay - Thổ Chu ở thềm lục địa Việt Nam. Dự kiến trong thời kỳ ổn định, sản lượng khai thác khí từ chuỗi dự án này sẽ ở mức khoảng 5,6 tỷ m3/năm, hỗ trợ cung cấp khí cho tổ hợp các nhà máy điện khí trong bối cảnh các mỏ khí cũ trong nước đã dần cạn kiệt.

Được biết, dự án có sự góp mặt của Tập đoàn Dầu khí Việt Nam (PVN), Tổng Công ty Thăm dò và Khai thác Dầu khí (PVEP), Công ty Thăm dò Dầu khí Mitsui (MOECO) – Nhật Bản, Công ty Thăm dò và Khai thác Dầu khí PTT (PTTEP) của Thái Lan. Các đơn vị này cùng tham gia đầu tư theo hợp đồng phân chia sản phẩm dầu khí ở khâu thượng nguồn.

Có thể nói, đây là chuỗi dự án quan trọng với an ninh năng lượng trong nước nhưng Lô B – Ô Môn hiện đang gặp áp lực về thời gian. Trước mục tiêu đạt được dòng khí đầu tiên vào năm 2026-2027, hiện các bên liên quan cần giải quyết các vấn đề liên quan đến hợp đồng thương mại, thủ tục pháp lý, nguồn lực tài chính và năng lực thực hiện các gói thầu dự án, trong đó các hợp đồng thương mại được ký kết là tiền đề quan trọng để dự án có được Quyết định đầu tư cuối cùng (FID), từ đó triển khai các gói thầu với tốc độ nhanh hơn.

>>> Dự án Block B vẫn sẽ là động lực chính của ngành dầu khí trong năm 2024

Hiện Tập đoàn Dầu khí Việt Nam (PVN) cùng các đối tác đã ký kết một số thỏa thuận thương mại cho chuỗi dự án khí điện Lô B – Ô Môn, góp phần đảm bảo tiến độ chung cho toàn chuỗi dự án. Bên cạnh các hợp đồng cơ bản như mua bán khí (GSPA), vận chuyển khí (GTA), đấu nối, vận hành và dịch vụ (TOSA), dự án cũng đã có Hợp đồng bán khí Lô B (GSA) giữa bên bán là PVN với bên mua là Tổng Công ty Phát điện 2 – EVNGENCO2 (chủ đầu tư dự án Nhà máy điện Ô Môn I). Theo hợp đồng GSA này, lượng khí khai thác từ Lô B sẽ được phân bổ một phần cho Nhà máy điện Ô Môn I với lượng khí mỗi năm khoảng 1.265 tỷ m3 trong giai đoạn bình ổn (tương đương 25% tổng lượng khí khai thác hàng năm của Lô B)...

Dự án Đường ống dẫn khí Lô B - Ô Môn có tổng vốn đầu tư 1,27 tỷ USD.

Xem xét cổ phiếu nào?

Nhiều doanh nghiệp niêm yết ngành dầu khí sẽ hưởng lợi từ chuỗi dự án Lô B – Ô Môn. Do đó, các nhà đầu tư có thể xem xét các cổ phiếu sau đây:Thứ nhất là cổ phiếu PVS của Công ty CP Dịch vụ Kỹ thuật Dầu khí PVS. Được biết, liên danh nhà thầu PVS – Lilama 18 đã được trao hợp đồng EPC bờ của dự án đường ống dẫn khí Lô B – Ô Môn thuộc khâu trung nguồn với tổng mức đầu tư 1,28 tỷ USD, phạm vi công việc bao gồm thiết kế chi tiết cho toàn bộ dự án, mua sắm, thi công lắp đặt tuyến ống bờ, các trạm và chạy thử cho toàn bộ dự án (EPC).

MBS kỳ vọng quyết định đầu tư cuối cùng (FID) cho đại dự án Lô B sẽ được thông qua trước tháng 6/2024, đồng thời cho rằng khối lượng công việc lớn đến từ dự án quan trọng này sẽ là động lực tăng trưởng doanh thu cho PVS.

Nhà đầu tư có thể xem xét mở mua mới PVS quanh vùng giá 36.000-38.000 đồng/cp và nắm giữ cho mục tiêu dài hạn.

Thứ hai là cổ phiếu PVD của Tổng Công ty Cổ phần Khoan Dịch vụ Dầu khí. Hiện các giàn thuê mới trong năm 2024 sẽ góp phần khai thác thị trường Việt Nam, và PVD có thể cung cấp dịch vụ kỹ thuật giếng khoan cho các dự án thượng nguồn lớn trong nước. Chuỗi dự án Lô B – Ô Môn được triển khai có thể giúp PVD được hưởng lợi nhờ việc cung cấp dịch vụ kỹ thuật giếng khoan, đồng thời doanh nghiệp có thể bắt đầu tham gia khoan các giếng vào giai đoạn sau của dự án kể từ 2025.

Theo đó, lợi nhuận ròng năm 2024 - 2025 của PVD dự kiến sẽ lần lượt đạt 967 tỷ đồng (tăng 66,9%) và 1.234 tỷ đồng (tăng 27,6%). Nhà đầu tư có thể mở mua mới PVD quanh vùng giá 25.000-28.000 đồng/cp và chốt lời ở vùng 30.000-32.000 đồng/cp.

Thứ ba là cổ phiếu GAS của Tổng Công ty Cổ phần GAS. Doanh nghiệp này đóng vai trò quan trọng trong cung cấp LNG cho các nhà máy điện khí và có thể nhận được nguồn khí cấp mới khi dự án khí điện Lô B - Ô Môn đang có những tiến triển tích cực. Tuy nhiên, GAS sẽ chỉ hưởng lợi trong trung hạn khi Lô B đón dòng khí đầu tiên.

Lợi nhuận ròng năm 2024 của GAS dự báo đạt 11.625 tỷ đồng (đi ngang so với năm 2023). Nhà đầu tư có thể mở mua mới GAS quanh vùng 72.000- 74.000 đồng/cp và chốt lời ở vùng 80.000-85.000 đồng/cp.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

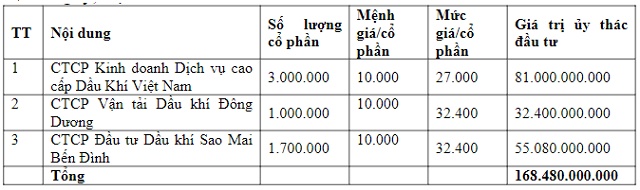

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021

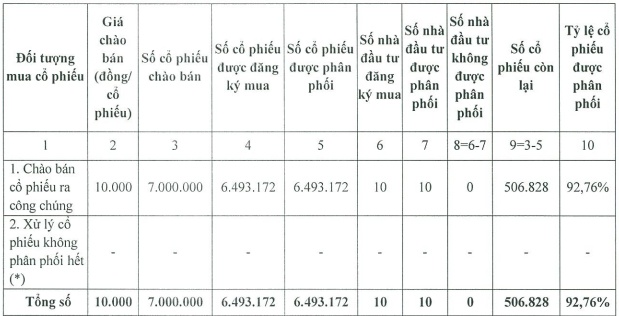

Nguồn: PTT

Nguồn: PTT  Nguồn: VietstockFinance

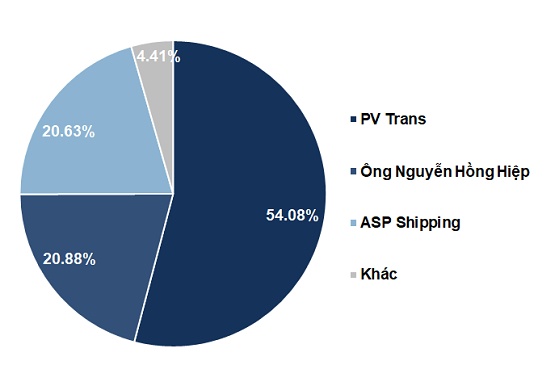

Nguồn: VietstockFinance