行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国PPI年率 (不含食品、能源和贸易) (10月)

美国PPI年率 (不含食品、能源和贸易) (10月)公:--

预: --

美国当周初请失业金人数四周均值 (季调后)公:--

预: --

前: --

美国核心PPI年率 (10月)公:--

预: --

美国核心PPI月率 (季调后) (10月)公:--

预: --

前: --

美国PPI月率 (季调后) (10月)公:--

预: --

美国当周续请失业金人数 (季调后)公:--

预: --

美国PPI年率 (10月)公:--

预: --

美国当周初请失业金人数 (季调后)公:--

预: --

前: --

美国里士满联储主席巴尔金发表讲话 美国当周EIA天然气库存公:--

预: --

前: --

美国当周EIA原油库存公:--

预: --

前: --

美国当周EIA俄克拉荷马州库欣原油库存公:--

预: --

前: --

美国EIA原油产量预测当周需求数据公:--

预: --

前: --

美国当周EIA汽油库存公:--

预: --

前: --

美国当周EIA原油进口变动公:--

预: --

前: --

美国当周EIA取暖油库存变动公:--

预: --

前: --

墨西哥隔夜拆借利率

墨西哥隔夜拆借利率公:--

预: --

前: --

欧洲央行行长拉加德发表讲话 美联储主席鲍威尔发表讲话

欧洲央行行长拉加德发表讲话 美联储主席鲍威尔发表讲话 英国央行行长贝利发表讲话 美国当周外国央行持有美国国债

英国央行行长贝利发表讲话 美国当周外国央行持有美国国债公:--

预: --

前: --

日本实际GDP季率 (第三季度)

日本实际GDP季率 (第三季度)公:--

预: --

前: --

日本名义GDP季率初值 (第三季度)公:--

预: --

前: --

日本年度GDP季率 (季调后) (第三季度)公:--

预: --

前: --

日本GDP季率 (季调后) (第三季度)公:--

预: --

前: --

印度尼西亚贸易账 (10月)

印度尼西亚贸易账 (10月)公:--

预: --

前: --

中国大陆工业产出年率 (年初至今) (10月)

中国大陆工业产出年率 (年初至今) (10月)公:--

预: --

前: --

中国大陆城镇失业率 (10月)公:--

预: --

前: --

日本工业产出年率终值 (9月)公:--

预: --

前: --

日本工业产出月率终值 (9月)公:--

预: --

前: --

英国对非欧盟贸易账 (季调后) (9月)--

预: --

前: --

英国贸易账 (9月)--

预: --

前: --

英国建筑业产出年率 (9月)--

预: --

前: --

英国建筑业产出月率 (季调后) (9月)--

预: --

前: --

英国GDP月率预估值 (9月)--

预: --

前: --

英国GDP年率 (季调后) (9月)--

预: --

前: --

英国工业产出年率 (9月)--

预: --

前: --

英国服务业指数月率--

预: --

前: --

英国贸易账 (季调后) (9月)--

预: --

前: --

英国对欧盟贸易账 (季调后) (9月)--

预: --

前: --

英国制造业产出年率 (9月)--

预: --

前: --

英国制造业产出月率 (9月)--

预: --

前: --

英国三个月GDP月率预估值 (9月)--

预: --

前: --

英国工业产出月率 (9月)--

预: --

前: --

英国服务业年率 (9月)--

预: --

前: --

英国服务业月率 (季调后) (9月)--

预: --

前: --

英国GDP年率修正值 (第三季度)--

预: --

前: --

英国GDP季率修正值 (第三季度)--

预: --

前: --

法国HICP月率 (10月)

法国HICP月率 (10月)--

预: --

前: --

英国劳动生产率 (第二季度)--

预: --

前: --

欧元区储备资产总额 (10月)--

预: --

前: --

印度存款增长年率

印度存款增长年率--

预: --

前: --

美国核心零售销售月率 (10月)--

预: --

前: --

美国出口价格指数月率 (10月)--

预: --

前: --

美国出口价格指数年率 (10月)--

预: --

前: --

美国进口价格指数月率 (10月)--

预: --

前: --

美国纽约联储制造业指数 (11月)--

预: --

前: --

美国进口价格指数年率 (10月)--

预: --

前: --

美国零售销售月率 (10月)--

预: --

前: --

加拿大批发销售月率 (季调后) (9月)

加拿大批发销售月率 (季调后) (9月)--

预: --

前: --

无匹配数据

美股

美股 越南股

越南股 台股 美股 越南股 台股

台股 美股 越南股 台股最新观点

最新观点

最近更新

港股投资的风险预警

尽管香港法律体系和监管框架相对健全,但港股市场仍然存在一些特定的风险和挑战,如港币与美元挂钩,外地投资者可能会面临汇率波动;中国内地的政策变化和经济状况对港股的影响等。

投资港股费用结构与税务

港股市场的交易成本包括总投资成本为买卖股票的交易费用、印花税、结算费用等,对于外地投资者,可能会涉及兑换港币所产生汇率转换费用,以及按照所在地的相关法规需缴纳的税款。

港股行业分析:非必需消费行业

港股市场非必需消费行业覆盖汽车、教育、旅游、餐饮、服装等多个领域,在643家上市公司中35%为中国内地公司,占总市值的65%,因此受中国经济影响深远。

港股行业分析:地产建筑业

地产建筑业在港股指数中的份额近年已明显下降,但截2022年,它依然在市场上占有约10%的份额。包含了房地产开发、建筑工程、房地产投资和物业管理等各个方面。

中国·香港

越南·胡志明

阿联酋·迪拜

尼日利亚·拉各斯

埃及·开罗

查看所有搜索结果

暂无数据

Sở Giao dịch Chứng khoán Hà Nội (HNX) thông báo hủy đăng ký giao dịch cổ phiếu của CTCP Phát triển Điện Trà Vinh (UPCoM: DTV) từ ngày 09/07/2024.

Theo đó, 08/07 sẽ là ngày giao dịch cuối cùng của hơn 5.2 triệu cp DTV trên UPCoM. Quyết định này dựa trên thông báo của Ủy ban Chứng khoán Nhà nước (UBCKNN) về việc hủy tư cách công ty đại chúng đối với DTV kể từ ngày 21/03/2024.

Tại ĐHĐCĐ thường niên 2024, lãnh đạo Công ty đã trình và được cổ đông chấp thuận hủy tư cách đại chúng, hủy đăng ký giao dịch trên HNX và hủy đăng ký chứng khoán tại Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) do DTV không còn đáp ứng quy định về tỷ lệ sở hữu, tối thiểu 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải là cổ đông lớn nắm giữ.

Hiện, 3 cổ đông lớn gồm Công ty TNHH Năng lượng REE (sở hữu 66.29%), CTCP Tập đoàn Đầu tư IPA (20.43%) và CTCP Đầu tư Galax NH (7.13%) nắm tới 93.84% vốn DTV.

Năng lượng REE trở thành công ty mẹ DTV từ cuối năm 2020, sau khi nhận chuyển nhượng gần 3.5 triệu cp từ công ty mẹ CTCP Cơ Điện Lạnh . Số cổ phần được REE mua từ năm 2016. Khi đó, cổ đông DTV đồng ý để REE thực hiện giao dịch trên UPCoM mà không phải chào mua công khai, nhằm tăng tính thanh khoản cho cổ phiếu và tạo điều kiện để các nhà đầu tư có cơ hội đầu tư lâu dài vào Công ty.

Cùng năm, SCIC thoái toàn bộ 66% vốn tại DTV. Hơn 3.5 triệu cp đã được chuyển nhượng cho 4 cá nhân với sở hữu mỗi người từ 8% đến hơn 22%. Thị trường khi đó chứng kiến giá cổ phiếu DTV trần nhiều phiên liên tiếp, có lúc vọt hơn 10 lần chỉ trong vòng 2 tháng.

Cổ đông lớn CTCP Galax sở hữu hơn 7% vốn DTV từ năm 2011 và thực hiện bán toàn bộ cho Đầu tư Galax NH vào tháng 10/2023. Tỷ lệ sở hữu của Đầu tư IPA cũng không thay đổi trong hơn 10 năm qua. Kể từ khi về với REE, giá cổ phiếu DTV luôn ở mức cao, một phần do tính thanh khoản thấp bởi cơ cấu cổ đông “đậm đặc”. Hiện, thị giá DTV đang dừng tại 34,500 đồng/cp và gần như không có thanh khoản. Khối lượng giao dịch trung bình 1 năm qua chỉ khoảng vài trăm cp/phiên.

Diễn biến giá cổ phiếu của DTV từ năm 2021 đến nay

DTV khởi đầu từ gần 30 năm trước với tên gọi CTCP Phát triển Điện nông thôn Trà Vinh và chính thức cổ phần hóa từ năm 2006, sau đó đăng ký giao dịch trên UPCoM từ năm 2010. Lượng cổ phiếu từ đó đến nay không đổi. Cái tên Phát triển Điện Trà Vinh mới có từ năm 2020.

Đầu năm 2010, Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) nắm 66%, Công ty Đầu tư IPA sở hữu 21.79% và bà Phan Thị Mến nắm 5.68%. Tổng cộng 93.48% và xấp xỉ lượng sở hữu của 3 cổ đông lớn hiện nay. Ông Trương Văn Định và bà Hồ Thị Á là 2 đại diện phần vốn Nhà nước, lần lượt 46.2% và 19.8%.

Hoạt động kinh doanh chủ yếu của DTV là thi công, xây lắp công trình điện và kinh doanh mua bán, phân phối điện tại 8 đơn vị nông thôn trên địa bàn tỉnh Trà Vinh. Công ty duy trì tỷ lệ trả cổ tức tiền mặt khá cao so với lợi nhuận kiếm được liên tục qua nhiều năm. Năm trước, Công ty dành 16 tỷ đồng trả cổ tức, trong khi lãi ròng năm 2022 đạt 28 tỷ đồng.

Diễn biến lãi ròng và tỷ lệ cổ tức của DTV giai đoạn 2009-2023

Tử Kính

FILI

Điện Trà Vinh sẽ dừng cuộc chơi tại UPCoM vì cơ cấu cổ đông cô đặc

Sở Giao dịch Chứng khoán Hà Nội (HNX) thông báo hủy đăng ký giao dịch cổ phiếu của CTCP Phát triển Điện Trà Vinh (UPCoM: DTV) từ ngày 09/07/2024.

Theo đó, 08/07 sẽ là ngày giao dịch cuối cùng của hơn 5.2 triệu cp DTV trên UPCoM. Quyết định này dựa trên thông báo của Ủy ban Chứng khoán Nhà nước (UBCKNN) về việc hủy tư cách công ty đại chúng đối với DTV kể từ ngày 21/03/2024.

Tại ĐHĐCĐ thường niên 2024, lãnh đạo Công ty đã trình và được cổ đông chấp thuận hủy tư cách đại chúng, hủy đăng ký giao dịch trên HNX và hủy đăng ký chứng khoán tại Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) do DTV không còn đáp ứng quy định về tỷ lệ sở hữu, tối thiểu 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải là cổ đông lớn nắm giữ.

Hiện, 3 cổ đông lớn gồm Công ty TNHH Năng lượng REE (sở hữu 66.29%), CTCP Tập đoàn Đầu tư IPA (20.43%) và CTCP Đầu tư Galax NH (7.13%) nắm tới 93.84% vốn DTV.

Năng lượng REE trở thành công ty mẹ DTV từ cuối năm 2020, sau khi nhận chuyển nhượng gần 3.5 triệu cp từ công ty mẹ CTCP Cơ Điện Lạnh (HOSE: REE). Số cổ phần được REE mua từ năm 2016. Khi đó, cổ đông DTV đồng ý để REE thực hiện giao dịch trên UPCoM mà không phải chào mua công khai, nhằm tăng tính thanh khoản cho cổ phiếu và tạo điều kiện để các nhà đầu tư có cơ hội đầu tư lâu dài vào Công ty.

Cùng năm, SCIC thoái toàn bộ 66% vốn tại DTV. Hơn 3.5 triệu cp đã được chuyển nhượng cho 4 cá nhân với sở hữu mỗi người từ 8% đến hơn 22%. Thị trường khi đó chứng kiến giá cổ phiếu DTV trần nhiều phiên liên tiếp, có lúc vọt hơn 10 lần chỉ trong vòng 2 tháng.

Cổ đông lớn CTCP Galax sở hữu hơn 7% vốn DTV từ năm 2011 và thực hiện bán toàn bộ cho Đầu tư Galax NH vào tháng 10/2023. Tỷ lệ sở hữu của Đầu tư IPA cũng không thay đổi trong hơn 10 năm qua. Kể từ khi về với REE, giá cổ phiếu DTV luôn ở mức cao, một phần do tính thanh khoản thấp bởi cơ cấu cổ đông “đậm đặc”. Hiện, thị giá DTV đang dừng tại 34,500 đồng/cp và gần như không có thanh khoản. Khối lượng giao dịch trung bình 1 năm qua chỉ khoảng vài trăm cp/phiên.

DTV khởi đầu từ gần 30 năm trước với tên gọi CTCP Phát triển Điện nông thôn Trà Vinh và chính thức cổ phần hóa từ năm 2006, sau đó đăng ký giao dịch trên UPCoM từ năm 2010. Lượng cổ phiếu từ đó đến nay không đổi. Cái tên Phát triển Điện Trà Vinh mới có từ năm 2020.

Đầu năm 2010, Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) nắm 66%, Công ty Đầu tư IPA sở hữu 21.79% và bà Phan Thị Mến nắm 5.68%. Tổng cộng 93.48% và xấp xỉ lượng sở hữu của 3 cổ đông lớn hiện nay. Ông Trương Văn Định và bà Hồ Thị Á là 2 đại diện phần vốn Nhà nước, lần lượt 46.2% và 19.8%.

Hoạt động kinh doanh chủ yếu của DTV là thi công, xây lắp công trình điện và kinh doanh mua bán, phân phối điện tại 8 đơn vị nông thôn trên địa bàn tỉnh Trà Vinh. Công ty duy trì tỷ lệ trả cổ tức tiền mặt khá cao so với lợi nhuận kiếm được liên tục qua nhiều năm. Năm trước, Công ty dành 16 tỷ đồng trả cổ tức, trong khi lãi ròng năm 2022 đạt 28 tỷ đồng.

Thống kê giao dịch tuần từ ngày 10-14/6/2024 cho thấy bên bán đang chiếm phần lớn ở cả chiều thực hiện lẫn chiều đăng ký giao dịch.

Tập đoàn Hưng Thịnh giảm tỷ lệ sở hữu HTN xuống dưới 20%

CTCP Tập đoàn Hưng Thịnh thông báo đã bán thành công gần 4.7 triệu cp HTN của CTCP Hưng Thịnh Incons theo phương thức giao dịch khớp lệnh trong thời gian từ ngày 27/5-12/6/2024; qua đó, giảm tỷ lệ sở hữu từ hơn 22.3 triệu cp, tỷ lệ 25.04% xuống còn hơn 17.6 triệu cp, tỷ lệ 19.79%.

Về mối liên hệ, hiện ông Nguyễn Đình Trung đang là Chủ tịch HĐQT của HTN và Tập đoàn Hưng Thịnh. Ông Trung cũng đang nắm gần 15 triệu cp HTN, tỷ lệ 16.83%.

Tạm tính giá trung bình trong thời gian kể trên đạt 13,300 đồng/cp, có thể Tập đoàn Hưng Thịnh đã thu về hơn 62 tỷ đồng.

Liên quan đến Tập đoàn Hưng Thịnh, hồi cuối tháng 10/2023, CTCP Hưng Thịnh Investment cũng bán hơn 5.8 triệu cp HTN và giảm sở hữu xuống còn 12.5 triệu cp (tỷ lệ 14.03%).

Như vậy, hiện ông Trung, Tập đoàn Hưng Thịnh và Hưng Thịnh Investment đang nắm tổng hơn 45.1 triệu cp, tỷ lệ 50.65% tại Hưng Thịnh Incons.

Một cổ đông lớn lãi 30% sau 10 năm giữ cổ phiếu LSG?

Ông Phạm Hữu Hòa không còn là cổ đông CTCP Bất động sản Sài Gòn Vina kể từ ngày 5/6 sau khi bán hết 11.4 triệu cp LSG nắm giữ, tương ứng tỷ lệ sở hữu 12.72%.

Cùng ngày, thị trường ghi nhận khối lượng giao dịch thỏa thuận tương đương, với giá trị gần 149 tỷ đồng (khoảng 13,000 đồng/cp). Nhiều khả năng, đây là giao dịch bán của cổ đông lớn này.

Chủ tịch REE mua sang tay gần 2.5 triệu cp

Bà Nguyễn Thị Mai Thanh - Chủ tịch HĐQT CTCP Cơ Điện Lạnh đã mua hơn 2.47 triệu cp REE trong giai đoạn từ 10/5-7/6/2024, theo hình thức thỏa thuận.

Trước đó, bà Mai Thanh đăng ký mua 2.5 triệu cp, nhưng chỉ mua vào 2.47 triệu cp do điều kiện thị trường không thuận lợi. Trước giao dịch, bà Thanh nắm gần 50 triệu cp REE, tương đương tỷ lệ sở hữu 12.2%.

Trong giai đoạn trên, tổng khối lượng các giao dịch thỏa thuận cổ phiếu REE đạt gần 3.3 triệu cp, giá trị hơn 213 tỷ đồng. Trong đó, phiên 17/5 có khối lượng giao dịch thỏa thuận gần 2.55 triệu cp với giá trị hơn 163 tỷ đồng, tương đương khoảng 64,000 đồng/cp, nhiều khả năng bao gồm thương vụ của bà Mai Thanh. Chiếu theo mức giá trên, ước tính Chủ tịch REE đã chi khoảng 158 tỷ đồng để hoàn tất giao dịch.

Bến xe Quảng Ninh muốn trở thành cổ đông lớn nhất của một công ty xăng dầu tại Đồng Nai

CTCP Bến xe Quảng Ninh cho biết đã đăng ký mua gần 5.6 triệu cp của CTCP Vật liệu Xây dựng và Chất đốt Đồng Nai từ ngày 14/6-12/7/2024.

Hiện, Bến xe Quảng Ninh không nắm bất kỳ cổ phần nào của BMF, do đó nếu giao dịch thành công, đơn vị này sẽ nắm 35.1% vốn và trở thành cổ đông lớn nhất của BMF. Chiếu theo giá đóng cửa phiên 12/6, ước tính giá trị giao dịch có thể đạt hơn 66 tỷ đồng.

Vừa nâng sở hữu tại TVB lên trên 55%, công ty mẹ tính gom thêm 3.5 triệu cp

CTCP Tập đoàn Quản lý Tài sản Trí Việt (T-Corp, HNX: TVC) báo cáo đã mua vào 3.2 triệu cp của CTCP Chứng khoán Trí Việt từ ngày 22/5-13/6/2024, nâng sở hữu tại công ty con từ hơn 58.6 triệu cp (tỷ lệ 52.28%) lên 62.8 triệu cp (tỷ lệ 55.14%).

Trong giai đoạn trên, thị trường không ghi nhận giao dịch thỏa thuận nào với cổ phiếu TVB, khả năng cao giao dịch của T-Corp là khớp lệnh. Chiếu theo giá đóng cửa trung bình 8,835 đồng/cp, ước tính công ty mẹ đã chi hơn 28 tỷ đồng để hoàn tất giao dịch.

Danh sách lãnh đạo công ty và người thân giao dịch từ ngày 10-14/6/2024

Danh sách lãnh đạo công ty và người thân đăng ký giao dịch từ ngày 10-14/6/2024

Thanh Tú

FILI

Ông Trần Như Tùng - Chủ tịch HĐQT CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) thừa nhận việc xanh hóa sản xuất trong ngành dệt may khiến nhiều doanh nghiệp hết sức trăn trở, bởi chi phí đầu tư rất tốn kém. Để giải quyết bài toán này, TCM chọn cách dùng lợi nhuận giữ lại, cộng với khoản vay ngân hàng.

Những năm gần đây, tăng trưởng xuất khẩu ngành dệt may của Việt Nam biến động theo xu hướng chung của cả nước. Năm 2023, do gặp nhiều khó khăn về đơn hàng xuất khẩu nên nhiều doanh nghiệp Việt tìm hướng đầu tư phát triển sâu hơn nữa trên sân nhà. Tuy nhiên, thị trường nội địa cũng không phải miếng bánh dễ ăn.

Chưa kể, các doanh nghiệp dệt may Việt Nam phải đáp ứng các tiêu chuẩn về an toàn sản phẩm, tác động đến con người và môi trường trong chuỗi cung ứng toàn cầu. Điều này đã buộc doanh nghiệp Việt phải hành động và thích nghi.

Vào một buổi sáng của những ngày cuối tháng 3, chúng tôi có cuộc trò chuyện cùng ông Trần Như Tùng - Chủ tịch HĐQT CTCP Dệt may - Đầu tư - Thương mại Thành Công xung quanh về những vấn đề trên.

Giai đoạn hiện nay, nhiều doanh nghiệp dệt may Việt Nam đã chuyển hướng sang công đoạn cao hơn trong chuỗi giá trị dệt may toàn cầu. Liệu các doanh nghiệp đã khai thác được hiệu quả những phương thức cũng như làm chủ đầu vào chưa, thưa ông?

Chủ tịch Trần Như Tùng: Thực tế, các quốc gia như Bangladesh, Campuchia, Indonesia có chi phí nhân công thấp hơn nước ta rất nhiều. Nếu chúng ta làm những mặt hàng mà họ cũng làm được thì khó lòng cạnh tranh. Đó cũng là lý do vì sao thời gian qua, Việt Nam và Bangladesh cạnh tranh nhau rất nhiều về đơn hàng.

Do đó, muốn thay đổi, chúng ta phải làm những đơn hàng mà đối thủ cạnh tranh không thể làm lúc này, bằng cách phải đưa giá trị vào mặt hàng cao lên. Ở Việt Nam, các doanh nghiệp đều hiểu điều đó, tuy nhiên không phải ai cũng làm được, vì phụ thuộc vào năng lực sản xuất, quản trị, tài chính của mỗi doanh nghiệp.

Muốn làm đơn hàng ở mức độ khó hơn cũng đòi hỏi kỹ thuật của công nhân cao hơn, máy móc thiết bị hiện đại hơn. Ở Việt Nam, những doanh nghiệp lớn mới bắt đầu tiếp cận chuyển hướng sản xuất, trong đó có TCM.

Nhìn chung, dịch chuyển lên các khâu thượng nguồn của chuỗi giá trị dệt may toàn cầu là xu thế, nhưng Việt Nam chỉ mới bắt đầu bước vào con đường đó, nên cần thêm thời gian. Đối với TCM, xưa nay hầu như sản xuất theo FOB (chủ động nguồn nguyên liệu), còn phương thức gia công CMT cũng có nhưng rất ít, khi nào thiếu đơn hàng mới nhận làm.

Dù trải qua năm 2023 đầy khó khăn, những tín hiệu tích cực cho ngành dệt may đã bắt đầu xuất hiện ngay trong quý 1/2024. Với diễn biến hiện tại, liệu mục tiêu xuất khẩu 44 tỷ USD trong năm 2024, tăng 10% so với năm 2023, của ngành dệt may có thay đổi?

Trước mắt, khả năng có thể đạt được con số đó, còn cao hơn nữa hay không không chắc. Bây giờ cũng mới chỉ là quý 1 của năm 2024. Với đà hồi phục của thế giới, cộng với tín hiệu đơn hàng trong quý này, mục tiêu xuất khẩu tăng 10% có thể đạt được trong năm nay.

Ông đánh giá ra sao về rủi ro và khả năng thực hiện kế hoạch sản xuất kinh doanh năm 2024 mà Công ty đề ra?

Năm 2024, TCM đặt mục tiêu doanh thu 3,707 tỷ đồng và lợi nhuận sau thuế 161 tỷ đồng, tăng lần lượt 11% và 20% so với năm 2023.

Nếu thị trường không có gì biến động bất thường thì từ giờ tới cuối năm, đặc biệt khi nền kinh tế lớn nhất thế giới là Mỹ có thể kiểm soát được lạm phát, kỳ vọng lãi suất giảm xuống trong quý 2/2024 và cầu sẽ tăng lên, khi đó ngành xuất khẩu Việt Nam nói chung và ngành dệt may nói riêng sẽ tốt lên.

Trên cơ sở đó, kế hoạch sản xuất kinh doanh năm 2024 của TCM sẽ có thể đạt được, chưa kể việc Công ty TNHH Dệt may SY Vina kỳ vọng mang lại khoảng 17 triệu USD doanh thu, đóng góp cho công ty mẹ TCM (thời điểm cuối năm hợp nhất).

Là công ty thường xuyên tham gia hoạt động xuất nhập khẩu và phần lớn doanh thu lẫn chi phí được ghi nhận bằng USD, TCM nhìn nhận thế nào về mặt lợi - hại do biến động tỷ giá mang lại?

Tỷ giá USD/VND tăng thường có lợi hơn cho xuất khẩu, vì doanh thu đổi ra VND được tăng lên. Tuy nhiên, các doanh nghiệp vay nợ bằng USD sẽ bị ảnh hưởng tiêu cực khi gánh chi phí tăng thêm, còn doanh nghiệp nào không vay USD mà vốn bằng VND thì hoàn toàn có lợi.

TCM sẽ cân nhắc lãi suất USD, VND và biến động tỷ giá để lựa chọn nên vay bằng loại tiền nào. Đơn cử, những năm trước tỷ giá USD/VND ổn định thì Công ty chọn vay USD để nhập nguyên liệu về (mua bông), nhưng trong năm vừa qua, lãi suất USD tăng, lãi suất VND giảm xuống, Công ty chọn vay bằng VND. Nhìn chung, biến động tỷ giá có lợi hay hại tùy thuộc vào doanh nghiệp vay cái gì, riêng TCM linh hoạt, do đó tỷ giá không phải vấn đề lớn đối với Công ty.

Công ty đã nhận được đơn hàng tới thời điểm nào? Việc tìm kiếm khách hàng hiện ra sao?

Đơn hàng quý 2 gần như đủ và đang tiếp tục nhận cho quý 3. Khác với năm trước, thay vì đặt hàng dài hơi, các khách hàng năm nay đã thận trọng khi yêu cầu đơn hàng nhỏ, thời gian giao hàng ngắn, do chịu cú sốc tồn kho từ những năm trước.

Những năm trước, ngay từ quý 1 đã có đơn hàng cho hết năm. Sau giai đoạn COVID-19, họ đã thay đổi, không đặt lâu như vậy mà đặt ngắn hạn lại, điều này cũng gây áp lực lên nhà sản xuất, bởi khi nhận đơn hàng là phải làm liền, khác với trước kia.

Hơn 90% sản phẩm của TCM xuất khẩu. Liệu cơ cấu thị trường xuất khẩu năm 2024 có thay đổi? Công ty có chiến lược đẩy mạnh kinh doanh nội địa và phát triển thương hiệu TCM không?

Tại thị trường nội địa, TCM xưa giờ để mắt tới rất nhiều, nhưng nếu làm thì không mang lại lợi nhuận. Đó là lý do vì sao cơ cấu xuất khẩu của Công ty rất lớn. Nói thế không có nghĩa chúng tôi bỏ quên thị trường trong nước. TCM vẫn phát triển một thương hiệu thời trang nội địa là “noname”, song chiếm tỷ trọng rất khiêm tốn trong tổng doanh thu.

Thời gian qua, nhiều thương hiệu thời trang quốc tế như Zara, H&M, Uniqlo... liên tục đổ bộ vào Việt Nam và ngày càng phổ biến trong thói quen mua sắm của người dùng Việt. Đây là động lực phát triển hay thách thức đối với doanh nghiệp Việt?

Tôi cho rằng có cả động lực lẫn thách thức, nhưng thách thức nhiều hơn, bởi xưa giờ người Việt chuộng hàng ngoại. Ví dụ, cùng một sản phẩm chất lượng như nhau, thiết kế có thể tương đương, nhưng khách hàng sẽ chọn thương hiệu ngoại như Zara, Uniqlo thay vì hàng Việt.

Rất nhiều thương hiệu thời trang quốc tế đã đến Việt Nam và đang bán giá rất tốt. Đó là thách thức rất lớn đối với doanh nghiệp nước ta. Cạnh tranh về thương hiệu, chúng ta không mạnh bằng nước ngoài, vậy nên phải tìm cách nào đó để kéo khách hàng đến mình, bằng việc đưa giá bán thấp hơn, nếu cùng chất lượng.

Đây là thách thức không hề nhỏ, kể cả những doanh nghiệp lớn cũng gặp khó chứ đừng nói doanh nghiệp nhỏ. Đó cũng là lý do vì sao thị trường thời trang nội địa càng ngày càng bó lại, “miếng bánh” thị phần bị xé nhỏ dần. Dù ai cũng thấy Việt Nam được lợi thế đông dân, rất tiềm năng, nhưng để làm và khai thác sao cho có lợi nhuận thì không phải dễ. Thậm chí, các ông lớn nước ngoài vào nước ta với chiến lược chấp nhận không có lợi nhuận, bù từ thị trường khác đắp qua nhằm lấy thị phần, do đó bán giá của họ rất thấp.

TCM tận dụng các hiệp định thương mại tự do mà Việt Nam đã và sẽ ký kết ra sao? Công ty có lợi thế nào khác biệt so với các doanh nghiệp cùng ngành?

Chúng ta có lợi thế rất nhiều. 2 hiệp định thương mại tác động lớn đối với ngành dệt may là Hiệp định Ðối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP) và Hiệp định thương mại tự do Việt Nam - EU (EVFTA).

Quy tắc xuất xứ chủ đạo đối với hàng dệt may trong CPTPP là “từ sợi trở đi”, còn quy tắc xuất xứ của EVFTA yêu cầu “từ vải trở đi” kết hợp với yêu cầu “từ sợi trở đi” của CPTPP. Hiển nhiên TCM đáp ứng được yêu cầu đó, do là đơn vị cung cấp sợi và sản xuất vải. Vì vậy, nếu TCM xuất hàng đi những nước trong khối CPTPP thì được hưởng thuế ưu đãi so với các doanh nghiệp không mua sợi, mua vải từ các nước trong khối này.

Thị trường châu Âu chỉ chiếm khoảng 5% tổng doanh thu của thị phần TCM. Chiến lược phát triển thị trường này thời gian tới như thế nào?

TCM đã nhiều lần cố gắng tiếp cận các khách hàng châu Âu. Tuy nhiên, phải thừa nhận những mặt hàng mà Công ty đang làm không đủ sức cạnh tranh với các quốc gia như Campuchia hay Bangladesh, khi họ được ưu đãi thuế xuất vào châu Âu bằng 0, do đó doanh nghiệp Việt Nam cạnh tranh rất khó. Chỉ khi làm những mặt hàng mà họ không làm thì mới có cơ hội xuất vào châu Âu.

Sau khi thị trường hồi phục, mất bao lâu để nhà máy may Vĩnh Long 2 tại khu công nghiệp Hòa Phú (Vĩnh Long) đạt công suất kế hoạch? TCM có dự định mở rộng thêm dự án nào không?

Vào tháng 3/2022, TCM hoàn thành xây nhà máy May Vĩnh Long 2 với chi phí khoảng 12 triệu USD (chưa bao gồm tiền thuê đất), quy mô 1,500 lao động, công suất khoảng 9 triệu sản phẩm/năm. TCM dự kiến tuyển lao động để đạt công suất theo kế hoạch ngay sau khi thị trường có dấu hiệu hồi phục.

Do đó, để đạt được công suất theo kế hoạch, tùy thuộc vào tình hình đơn hàng. Tới thời điểm hiện tại, đơn hàng dù hồi phục nhưng chưa thực sự tăng trưởng mạnh, vẫn còn rất chậm.

Trước đây, TCM dự kiến đầu tư giai đoạn 3 và 4 để xây dựng nhà máy đan và nhuộm tại khu công nghiệp Hòa Phú, tỉnh Vĩnh Long. Tuy nhiên, do chi phí xây dựng nhà máy quá cao và công suất tỉnh Vĩnh Long cấp phép không đạt như kỳ vọng, do đó TCM quyết định tạm dừng mở rộng dự án nhà máy tại Vĩnh Long và chuyển nhượng phần còn lại của nhà máy đan và nhuộm với diện tích đất khoảng 68,000m2.

Năm 2014, Công ty đã đầu tư mảnh đất này ở mức 26 USD/m2 (bao gồm VAT), giá bán dự kiến ngoài thị trường hiện trên dưới 120 USD/m2. Do đó, TCM sẽ chuyển nhượng và dùng khoản tiền này để mua lại Công ty TNHH Dệt may SY Vina.

Công ty dự tính phát triển mảng bất động sản như thế nào? Dự án Thành Công Tower (TC1) bao giờ được chấp thuận chủ trương đầu tư của UBND TPHCM?

Chúng tôi rất muốn làm dự án này. Bao nhiêu năm qua vẫn đi làm pháp lý. Tuy nhiên, phần do năng lực của mình, phần do chính quyền Thành phố cũng rất thận trọng khi phê duyệt, ký các quyết định. Tất cả dự án đều đứng, không riêng gì TCM. Vì vậy, dự án Thành Công Tower cũng chậm theo.

Trong quý 4/2023, HĐQT Công ty chọn cách làm khác. Thay vì tự làm thì ưu tiên tập trung nguồn lực và phối hợp cùng đối tác để hoàn thành hồ sơ pháp lý, xin phép xây dựng trong thời gian nhanh nhất cho dự án TC1. Cộng với việc Thành phố đang dần nới lỏng các quy định đối với các dự án bất động sản, chúng tôi kỳ vọng sẽ có giấy phép xây dựng sớm.

Yêu cầu về bền vững và cạnh tranh đã thúc đẩy các doanh nghiệp dệt may Việt Nam chuyển đổi xanh. TCM định hướng phát triển bền vững như thế nào và hành động gì cho một tương lai “xanh”?

Về phát triển bền vững (ESG), chúng tôi đã nghĩ đến từ 7 - 8 năm trước, khi nhận được những tín hiệu từ khách hàng, chứ không phải là những bước đi mới đây. Đó là lý do TCM lập Trung tâm nghiên cứu và phát triển kinh doanh (R&BD), để sản xuất vải thân thiện với môi trường, vải tái chế.

Bên cạnh đó, TCM hợp tác cùng Công ty REE SOLAR để đầu tư và lắp đặt hệ thống điện mặt trời tại nhà máy may 1, 2 Vĩnh Long; trong đó, một phần sử dụng cho nhà máy, phần dư để bán. Tại nhà máy sợi ở Tây Ninh, vào đầu tháng 4, Công ty sẽ gặp một số đối tác để làm điện mặt trời áp mái.

TCM cũng sử dụng mô hình xử lý nước thải thông qua hệ thống tuần hoàn nước. Ngoài ra, chúng tôi đã và đang có kế hoạch thay đổi chất đốt lò hơi từ than đá sang nguyên liệu sinh khối Bio-mass hoặc sử dụng các nồi hơi điện thay thế các lò hơi công suất thấp để giảm khí thải CO2 ra môi trường cho một số nhà máy.

Trên đây là những điểm TCM tập trung về môi trường, nhưng đó mới chỉ là chữ cái đầu tiên “E” trong ESG.

Đối với vấn đề xã hội - chữ “S” trong ESG, gồm các chính sách cho người lao động vẫn được Công ty tuân thủ theo những yêu cầu từ khách hàng, đặc biệt xem trọng vấn đề con người, môi trường làm việc. Về trách nhiệm xã hội của doanh nghiệp (CSR), TCM vẫn liên tục duy trì hoạt động thiện nguyện, chính sách xã hội định kỳ hàng năm.

Còn lại vấn đề quản trị doanh nghiệp - chữ “G” trong ESG, từ trước đến nay, Công ty được đánh giá cao, sẽ tiếp tục duy trì, phấn đấu tốt hơn.

Thực tế, một số doanh nghiệp dệt may phải chịu cảnh mất đơn hàng vì chậm chuyển đổi. Điều gì khiến các doanh nghiệp này không kịp chuẩn bị trước những thay đổi lớn của ngành?

Tôi cho rằng khó khăn lớn nhất vẫn là vấn đề tài chính. Áp lực lớn nhất làm ESG chính là chi phí, vì mình làm cho tương lai, tức là khách hàng yêu cầu phải xanh, phải sạch nhưng giá lại không tăng, trong khi tốn rất nhiều chi phí thì chỉ có lỗ hoặc hòa vốn. Các doanh nghiệp rất ngại điều đó và chỉ những doanh nghiệp có năng lực tài chính, họ chấp nhận biên lợi nhuận giảm xuống vì thấy được tương lai nên phải làm, TCM cũng không ngoại lệ. Đổ tiền làm về môi trường rất tốn kém. Để giải quyết bài toán này, TCM chọn cách dùng lợi nhuận giữ lại, cộng với khoản vay ngân hàng.

Trên cương vị là Phó Chủ tịch kiêm Trưởng ban Phát triển Bền vững của Hiệp hội Dệt May Việt Nam (VITAS) và đã tiếp xúc với rất nhiều tổ chức tài chính quốc tế, tôi từng nói với họ rằng muốn giúp dệt may Việt Nam thì phải cho nguồn vốn vay giá rẻ, tức khắc doanh nghiệp sẽ làm tốt việc phát triển xanh chứ không phải không muốn làm.

Nhưng tiền đâu để làm, trong khi vẫn phải ưu tiên trả lương người lao động trước. Nếu không có tiền trả lương thì lấy tiền đâu để đi làm xanh với sạch? Xét tới cùng, những tổ chức đó xem xét rất kỹ và đưa ra những yêu cầu mà doanh nghiệp Việt Nam khó có thể đáp ứng được.

Chiến lược phát triển sắp tới của TCM để nâng cao và đáp ứng tiêu chuẩn sản phẩm ngày càng cao?

Chắc chắn chúng tôi phải chú trọng xây dựng các “kế hoạch xanh” phục vụ cho chiến lược “sản xuất xanh”. Tất nhiên đó là một hành trình dài, không phải 1 - 2 năm có thể làm được, nhưng chúng tôi có định hướng làm tốt hơn mỗi năm, cải thiện dần dần.

Thực hư câu chuyện ngành dệt may Việt Nam bị Bangladesh qua mặt vì xanh hóa chậm hơn? Bài học kinh nghiệm cho Việt Nam từ câu chuyện thành công của Bangladesh?

Thứ nhất, cơ cấu đóng góp vào GDP Bangladesh của ngành dệt may hoàn toàn khác so với Việt Nam. Của họ là 80% trong khi chúng ta chỉ chiếm 12 - 16% GDP hàng năm. Khi đó, nguyên tắc cái nào mang lại nhiều thì được bảo vệ, tức là Chính phủ Bangladesh sẽ ưu tiên cho các doanh nghiệp dệt may những chính sách như giảm lãi, hỗ trợ vốn vay giá rẻ để làm nhà máy xanh, sạch. Đối với các tổ chức quốc tế cũng vậy. Bangladesh là quốc gia nghèo hơn Việt Nam nên họ cũng tạo điều kiện hơn. Đó là lý do vì sao Bangladesh làm rất nhiều nhà máy xanh, sạch so với Việt Nam, cũng giúp họ nhận được nhiều đơn hàng hơn.

Nếu đặt lên bàn cân để so sánh thì rất khó. 2 quốc gia với 2 nền kinh tế khác nhau. Tới thời điểm hiện tại, Việt Nam không nhắm đến ngành dệt may giá rẻ nữa và bản thân các doanh nghiệp phải tự thân vận động nếu muốn nhận đơn hàng, chứ mong chờ sự hỗ trợ từ Chính phủ sẽ rất khó.

“Xanh hóa” liệu có phải là thước đo duy nhất để đại diện cho tính bền vững của một ngành công nghiệp? Nếu “xanh hóa” hay “bền vững” chưa phải là câu trả lời đầy đủ, vậy yếu tố nào giúp ngành dệt may trở nên hấp dẫn trong mắt người mua?

Tôi không nghĩ xanh hóa là yếu tố duy nhất trong vấn đề phát triển bền vững hay nhận được đơn hàng. Ngay từ cụm ESG, chữ "E" cũng chỉ là một cấu phần trong đó. Trong khi đó, vấn đề nghiêng về con người sẽ được ủng hộ, duy trì và bền vững hơn.

Ví dụ, Bangladesh có nhiều nhà máy xanh, nhưng công nhân của họ sống dưới mức nghèo khổ, nhiều nơi đình công yêu cầu Chính phủ tăng lương... Đồng nghĩa việc quốc gia này làm chữ "S" chưa tốt, điều này sẽ gây ra sự không bền vững.

Tóm lại, chỉ xanh không thôi là chưa đủ. Cần chú trọng những yếu tố khác, đặc biệt vấn đề con người. Chúng ta hãy cứ lo đời sống con người tốt ắt bền vững tốt hơn. Yếu tố nữa là nâng cao giá trị sản phẩm của mình hơn.

Thế Mạnh

FILI

Chủ tịch TCM: Mua lại SY Vina hiệu quả hơn nhiều so với đầu tư xây dựng mới

Trong tuần từ 08-12/04/2024, cổ tức diễn ra khá nhỏ giọt khi chỉ 4 doanh nghiệp chốt quyền trả bằng tiền. Trong đó, cao nhất là 30%, tương đương mỗi cổ phiếu sở hữu nhận được 3,000 đồng.

Chỉ 4 doanh nghiệp chốt quyền trả cổ tức bằng tiền trong tuần từ 08-12/04/2024

Doanh nghiệp chốt quyền trả cổ tức với tỷ lệ cao nhất trong tuần tới là WSB (CTCP Bia Sài Gòn – Miền Tây), công ty con của Sabeco . Với tỷ lệ 30% cùng 14.5 triệu cp đang lưu hành, ước tính WSB cần chi khoảng 44 tỷ đồng để hoàn tất đợt trả cổ tức này. Ngày giao dịch không hưởng quyền là 08/04, dự kiến thực hiện vào 26/04/2024.

ĐHĐCĐ thường niên 2024 của WSB vào ngày 26/03 vừa qua đã thông qua phương án chi cổ tức 2023 với tỷ lệ 40% - cao hơn kế hoạch 30% và là mức chi mạnh tay nhất 3 năm qua kể từ 2021. Trước đó, Doanh nghiệp đã tạm ứng 1 đợt cổ tức tỷ lệ 10%, nên đợt chi sắp tới sẽ là số cổ tức 2023 còn lại.

Do cơ cấu cổ đông cô đặc, thanh khoản cổ phiếu WSB trên thị trường rất khiêm tốn, hầu như không có giao dịch. Phần lớn cổ tức sẽ chảy về túi công ty mẹ là Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HOSE: SAB) - sở hữu 70.55% vốn WSB. Tiếp theo là quỹ AFC Vietnam Fund nắm 7.22%.

Cùng xếp thứ hai là REE và PAT, đồng tỷ lệ 10% (mỗi cổ phiếu nhận được 1,000 đồng). Với gần 409 triệu cp đang lưu hành, ước tính REE cần chi khoảng 409 tỷ đồng để trả cổ tức. Trong khi đó, PAT sở hữu 25 triệu cp đang lưu hành, do đó cần chi khoảng 25 tỷ đồng. Ngày giao dịch không hưởng quyền của cả 2 mã là 12/04. REE dự kiến chi trả vào 26/04, còn PAT là 29/04.

Trong tuần tới, chỉ 1 doanh nghiệp chốt quyền trả cổ tức bằng cổ phiếu là PVT, với tỷ lệ 10% (100:10, tương đương cổ đông nắm 100 cp nhận được 10 cp mới). Ngày giao dịch không hưởng quyền là 11/04. Dự kiến, vốn điều lệ sau phát hành của PVT sẽ được nâng lên gần 3.56 ngàn tỷ đồng.

Châu An

FILI

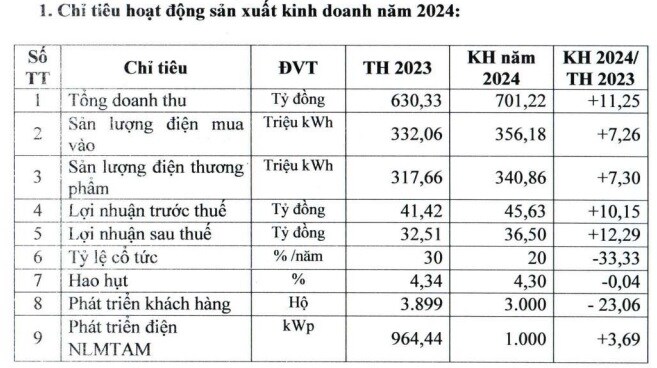

Theo tài liệu ĐHĐCĐ thường niên 2024, CTCP Phát triển Điện Trà Vinh đặt mục tiêu duy trì đà tăng trưởng về doanh thu và lợi nhuận, trong bối cảnh Doanh nghiệp vừa trải của một năm thu lời kỷ lục.

Cụ thể, DTV dự kiến trình ĐHĐCĐ thông qua mục tiêu doanh thu hơn 701 tỷ đồng, tăng 11% so với 2023; lãi sau thuế 36.5 tỷ đồng, tăng 12%. Sản lượng điện thương phẩm mua vào và bán ra mục tiêu đạt lần lượt hơn 356 triệu và gần 341 triệu kWh, tăng khoảng 7% so với năm trước.

Kế hoạch 2024 của DTV

Kế hoạch trên được đưa ra trong bối cảnh DTV vừa trải qua năm 2023 thu lời kỷ lục. Doanh nghiệp đạt 630 tỷ đồng doanh thu và 33 tỷ đồng lợi nhuận sau thuế, cao nhất kể từ khi lên sàn vào năm 2010.

Kết quả kinh doanh các năm và kế hoạch 2024 của DTV

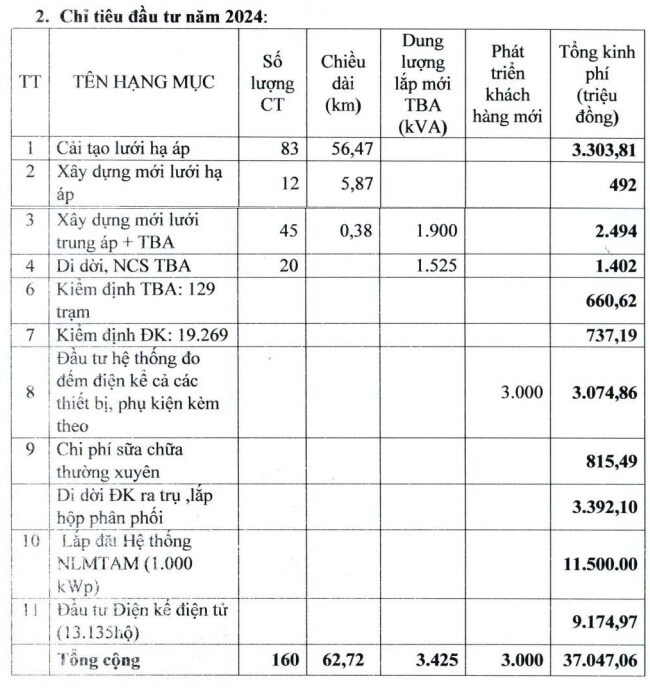

Về các chỉ tiêu đầu tư, DTV dự kiến chi hơn 37 tỷ đồng, tăng 25% so với năm trước. Trong đó, nhiều nhất nằm ở hạng mục lắp đặt hệ thống năng lượng mặt trời áp mái (1,000 kWp) với 11.5 tỷ đồng, và đầu tư điện kế điện tử cho hơn 13 ngàn hộ gia đình (gần 9.2 tỷ đồng).

Chỉ tiêu đầu tư 2024 của DTV

Về chỉ tiêu cổ tức, Doanh nghiệp dự kiến tỷ lệ cổ tức 2024 là 20%, thấp hơn tỷ lệ cổ tức 2023 là 30%. Đối với thù lao HĐQT và BKS, DTV dự chi cố định 450 triệu đồng/năm, sẽ trình ĐHĐCĐ thông qua.

DTV là doanh nghiệp hoạt động trong lĩnh vực đầu tư, phát triển công trình điện; kinh doanh mua bán điện, vật tư chuyên ngành điện… Doanh nghiệp có thể xem là công ty “cháu” của CTCP Cơ Điện Lạnh , sở hữu gián tiếp thông qua công ty con 100% vốn là Công ty TNHH Năng lượng REE. Hiện tại, Năng lượng REE đang nắm hơn 66.29% vốn điều lệ tại DTV, tương đương gần 3.5 triệu cp.

ĐHĐCĐ thường niên 2024 của DTV sẽ được tổ chức vào 8h30 sáng ngày 21/03/2024, tại hội trường của Doanh nghiệp ở 68 Nguyễn Chí Thanh, TP. Trà Vinh.

Châu An

FILI

Công ty “cháu” của REE đặt kế hoạch tăng trưởng sau năm lợi nhuận kỷ lục

Theo tài liệu ĐHĐCĐ thường niên 2024, CTCP Phát triển Điện Trà Vinh (UPCoM: DTV) đặt mục tiêu duy trì đà tăng trưởng về doanh thu và lợi nhuận, trong bối cảnh Doanh nghiệp vừa trải của một năm thu lời kỷ lục.

Cụ thể, DTV dự kiến trình ĐHĐCĐ thông qua mục tiêu doanh thu hơn 701 tỷ đồng, tăng 11% so với 2023; lãi sau thuế 36.5 tỷ đồng, tăng 12%. Sản lượng điện thương phẩm mua vào và bán ra mục tiêu đạt lần lượt hơn 356 triệu và gần 341 triệu kWh, tăng khoảng 7% so với năm trước.

Kế hoạch 2024 của DTV

Nguồn: DTV

Nguồn: DTV

Kế hoạch trên được đưa ra trong bối cảnh DTV vừa trải qua năm 2023 thu lời kỷ lục. Doanh nghiệp đạt 630 tỷ đồng doanh thu và 33 tỷ đồng lợi nhuận sau thuế, cao nhất kể từ khi lên sàn vào năm 2010.

Kết quả kinh doanh các năm và kế hoạch 2024 của DTV

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Về các chỉ tiêu đầu tư, DTV dự kiến chi hơn 37 tỷ đồng, tăng 25% so với năm trước. Trong đó, nhiều nhất nằm ở hạng mục lắp đặt hệ thống năng lượng mặt trời áp mái (1,000 kWp) với 11.5 tỷ đồng, và đầu tư điện kế điện tử cho hơn 13 ngàn hộ gia đình (gần 9.2 tỷ đồng).

Chỉ tiêu đầu tư 2024 của DTV

Nguồn: DTV

Nguồn: DTV

Về chỉ tiêu cổ tức, Doanh nghiệp dự kiến tỷ lệ cổ tức 2024 là 20%, thấp hơn tỷ lệ cổ tức 2023 là 30%. Đối với thù lao HĐQT và BKS, DTV dự chi cố định 450 triệu đồng/năm, sẽ trình ĐHĐCĐ thông qua.

DTV là doanh nghiệp hoạt động trong lĩnh vực đầu tư, phát triển công trình điện; kinh doanh mua bán điện, vật tư chuyên ngành điện… Doanh nghiệp có thể xem là công ty “cháu” của CTCP Cơ Điện Lạnh (HOSE: REE), sở hữu gián tiếp thông qua công ty con 100% vốn là Công ty TNHH Năng lượng REE. Hiện tại, Năng lượng REE đang nắm hơn 66.29% vốn điều lệ tại DTV, tương đương gần 3.5 triệu cp.

ĐHĐCĐ thường niên 2024 của DTV sẽ được tổ chức vào 8h30 sáng ngày 21/03/2024, tại hội trường của Doanh nghiệp ở 68 Nguyễn Chí Thanh, TP. Trà Vinh.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。